Аналитический доклад по показателям информации по статистике государственных финансов за 2019 год с учетом включения организаций (отдельных корпоративных и отдельных унитарных юридических лиц)

1. Правовое регулирование вопросов формирования информации по статистике государственных финансов

Установление методологии порядка формирования информации по статистике государственных финансов осуществляется Министерством финансов Российской Федерации на основании статьи 165 Бюджетного кодекса Российской Федерации (далее - БК РФ).

Составление и представление информации по статистике государственных финансов осуществляется Федеральным казначейством на основании статьи 166.1 БК РФ в соответствии с приказом Министерства финансов Российской Федерации от 30.11.2016 № 221н «Об утверждении Порядка формирования информации по статистике государственных финансов», с использованием Общих подходов к обеспечению формирования Федеральным казначейством информации по статистике государственных финансов, утвержденных 31 октября 2018 г. № 02-08-09/78345 (далее – Общие подходы).

В целях формирования информации по статистике государственных финансов (далее – Информация по СГФ, СГФ) за 2019 год Министерством финансов Российской Федерации разработана и размещена на официальном сайте Министерства финансов Российской Федерации (https://minfin.gov.ru/ru/) справочно-информационная база, включающая таблицы соответствия показателей статистики государственных финансов показателям бухгалтерской (финансовой) отчетности Российской Федерации.

В целях расширения охвата данных для формирования Информации по СГФ разработана Дорожная карта по обеспечению использования функциональных возможностей Государственного информационного ресурса бухгалтерской (финансовой) отчетности юридических лиц (ГИРБО).

2. Методологическое обеспечение формирования

Информации по СГФ

Методологическое обеспечение работы по формированию Информации по СГФ за 2019 год осуществлялось Министерством финансов Российской Федерации в 2020 году посредством:

- формирования справочно-информационной базы, включающей переходные таблицы по формированию Информации по СГФ за 2019 год, составленные на основании бюджетной (бухгалтерской) и бухгалтерской (финансовой) отчетности в соответствии с показателям СГФ согласно методологии, установленной Руководством СГФ-2014 Международного валютного фонда (МВФ);

- рассмотрения и согласования структуры данных годовой Информации по СГФ за 2019 год, раскрываемой Федеральным казначейством;

- размещения на официальном сайте Министерства финансов Российской Федерации в информационно-телекоммуникационной сети «Интернет» в рубрике «Статистика государственных финансов» перечня респондентов сектора государственного управления и государственного сектора.

С целью переклассификации данных бюджетной (бухгалтерской)

и бухгалтерской (финансовой) отчетности для получения классификационных категорий, предусмотренных Руководством СГФ-2014, сформированы и утверждены таблицы соответствия (переходные таблицы), в том числе:

- таблицы соответствия показателей бюджетной классификации Российской Федерации (кодов классификации доходов, кодов классификации расходов, кодов классификации источников финансирования дефицитов бюджетов, кодов статей (подстатей) классификации операций сектора государственного управления (КОСГУ)) показателям статистики государственных финансов (СГФ) для подготовки годового отчета за 2019 год;

- таблицы соответствия показателей СГФ показателям бухгалтерской (финансовой) отчетности Российской Федерации[1] при формировании Информации по СГФ за 2019 год по сектору государственного управления:

1) Таблица соответствия номеров счетов бюджетного (бухгалтерского) учета Российской Федерации по доходам кодам доходов по СГФ (таблица 1 «Доходы»);

2) Таблица соответствия номеров счетов бюджетного (бухгалтерского) учета Российской Федерации по расходам кодам расходов по СГФ (таблица 2 «Расходы»);

3) Таблица соответствия номеров счетов бюджетного (бухгалтерского) учета Российской Федерации показателям по СГФ (в части отражения показателей по финансовым активам и обязательствам (Таблица 3 «Операции с активами и обязательствами»);

4) Таблица соответствия номеров счетов бюджетного (бухгалтерского) учета Российской Федерации показателям по СГФ (в части отражения холдинговой прибыли и убытков по активам и обязательствам) (Таблица 4 «Холдинговая прибыль и убытки по активам и обязательствам»);

5) Таблица соответствия номеров счетов бюджетного (бухгалтерского) учета Российской Федерации показателям по СГФ (в части изменений в объеме активов и обязательств (Таблица 5 «Другие изменения в объеме активов и обязательств»);

6) Таблица соответствия номеров счетов бюджетного (бухгалтерского) учета Российской Федерации показателям по СГФ (в части отражения показателей по нефинансовым активам) (Таблица 6 «Баланс активов и пассивов»);

7) Таблица соответствия номеров счетов бюджетного (бухгалтерского) учета Российской Федерации показателям по СГФ (в части отражения показателей по финансовым активам и обязательствам) (Таблица 6 «Баланс активов и пассивов»);

8) Таблица соответствия кодов бюджетной классификации (КБК) Российской Федерации (раздел/подраздел) кодам по функциям органов государственного управления (КФОГУ) показателям по СГФ (Таблица 7 «Расходы по функциям КФОГУ»);

- таблицы соответствия показателей СГФ для целей формирования СГФ по сектору государственных нефинансовых корпораций для подготовки годового отчета за 2019 год показателям бухгалтерской отчетности, установленной приказом Министерства финансов Российской Федерации от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций»:

1) «Отчет об источниках и использовании денежных средств», увязанный с показателями «Отчет о движении денежных средств» (форма по ОКУД 0710005);

2) Таблица 1 «Доходы», увязанная с показателями «Отчет о финансовых результатах» (форма по ОКУД 0710002);

3) Таблица 2 «Расходы», увязанная с показателями «Отчет об изменениях капитала» (форма по ОКУД 0710003);

4) Таблица 3 «Операции с активами и обязательствами» (в части расшифровки показателей «Чистые операции с активами и обязательствами»), увязанная с показателями «Бухгалтерский баланс» (форма по ОКУД 0710001);

5) Таблица 4 «Холдинговая прибыль и убытки по активам и обязательствам», увязанная с показателями «Отчет о финансовых результатах» (форма по ОКУД 0710002) и «Отчет о движении денежных средств» (форма по ОКУД 0710004);

6) Таблица 5 «Другие изменения в объеме активов и обязательств» (в части расшифровки показателей «Изменения в чистой стоимости активов в связи с изменениями в объеме»), увязанная с показателями «Бухгалтерский баланс»» (форма по ОКУД 0710001);

7) Таблица 6 «Баланс активов и пассивов» (в части расшифровки показателей «Чистая стоимость активов»), увязанная с показателями «Бухгалтерский баланс» (форма по ОКУД 0710001).

3. Формирование Информации по СГФ по расширенному сектору государственного управления по итогам 2019 года

Информация по СГФ за 2019 год по расширенному сектору государственного управления сформирована в соответствии с пунктом 8 Порядка формирования информации по статистике государственных финансов, утвержденного приказом Минфина России от 30.11.2016 № 221н (далее – Порядок), на основе показателей:

- бюджетной отчетности органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных (муниципальных) казенных учреждений;

- бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных и автономных учреждений;

- бухгалтерской (финансовой) отчетности Государственной корпорации Российской Федерации «Фонд содействия реформированию жилищно-коммунального хозяйства», Государственной компании «Российские автомобильные дороги»;

- бухгалтерской (финансовой) отчетности отдельных[2] корпоративных юридических лиц - резидентов Российской Федерации (за исключением юридических лиц, основным видом деятельности которых является производство товаров), владельцем более 50 процентов акций (долей) которых являются публично-правовые образования или государственные (муниципальные) бюджетные, автономные учреждения, разность между чистой прибылью (убытком) которых и суммой полученных целевых субсидий, предоставляемых из бюджетов бюджетной системы Российской Федерации, и (или) иных целевых безвозмездных поступлений от респондентов сектора государственного управления, имеет отрицательную величину за каждый год из последних трех лет, или потребителями более 50 процентов производимой корпоративными юридическими лицами продукции, выполняемых работ (оказываемых услуг) являются респонденты сектора государственного управления, при условии, что корпоративное юридическое лицо не находится в стадии ликвидации (упразднения), или производство продукции, выполнение работ (оказание услуг) в каждом году из последних трех лет не осуществлялось;

- бухгалтерской (финансовой) отчетности отдельных[3] унитарных юридических лиц (за исключением бухгалтерской (финансовой) отчетности государственных (муниципальных) учреждений), полномочия собственника которых осуществляют органы государственной власти (государственные органы), органы местного самоуправления, государственные (муниципальные учреждения), разность между чистой прибылью (убытком) которых и суммой, полученных целевых субсидий, предоставляемых из бюджетов бюджетной системы Российской Федерации, и (или) иных целевых безвозмездных поступлений от респондентов сектора государственного управления, имеет отрицательную величину за каждый год из последних трех лет или потребителями более 50 процентов производимых унитарными юридическими лицами продукции, выполняемых работ (оказываемых услуг) являются респонденты сектора государственного управления, при условии, что унитарное юридическое лицо не находится в стадии ликвидации (упразднения), или производство продукции, выполнение работ (оказание услуг) в каждом году из последних трех лет не осуществлялось.

Отбор корпоративных и унитарных юридических лиц осуществлялся в соответствии с Общими подходами по следующим показателям:

- по коду ОКОПФ;

- по коду ОКФС;

- по коду ОКВЭД по признаку основного вида деятельности;

- проверка по величине целевых субсидий, предоставляемых из бюджетов бюджетной системы Российской Федерации, и (или) иных целевых безвозмездных поступлений от государственных органов (органов местного самоуправления), государственных и муниципальных учреждений;

- проверка по сумме продаж в пользу государственных органов (органов местного самоуправления), государственных и муниципальных учреждений.

Исходя из анализа данных годовой бухгалтерской (финансовой) отчетности за 2019 год, в расширенный сектор государственного управления вошли 16 корпоративных, унитарных юридических лиц (данные представлены в таблице 1).

Данные юридические лица по признаку убыточности[4] в соответствии с положениями подпунктов «б» и «в» пункта 8 Порядка отнесены к расширенному сектору государственного управления.

Для расчета признака убыточности принят показатель строки 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах (форма по ОКУД 0710002), а также данные, указанные в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Сравнительный анализ состава юридических лиц, включенных в расширенный сектор государственного управления по итогам анализа годовой бухгалтерской (финансовой) отчетности за 2018 год и по итогам анализа годовой бухгалтерской (финансовой) отчетности за 2019 год, представлен в таблице 1.

Таблица 1. Перечень юридических лиц, отнесенных к сектору государственного управления, по итогам анализа годовой бухгалтерской (финансовой) отчетности за 2018 год и за 2019 год

| № п/п |

Наименование юридического лица | 2018 год | 2019 год |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

|

1 |

Акционерное общество «Объединенная судостроительная корпорация» |

+ |

+ |

|

2 |

Акционерное общество «Гарнизон» |

+ |

+ |

|

3 |

Федеральное государственное унитарное предприятие «Администрация гражданских аэропортов (аэродромов)» |

+ |

+ |

|

4 |

Акционерное общество «Особые экономические зоны» |

+ |

+ |

|

5 |

Акционерное общество «Росагролизинг» |

+ |

- |

|

6 |

Федеральное государственное унитарное предприятие «Горно-Химический Комбинат» |

+ |

+ |

|

7 |

Акционерное общество «Государственный космический научно-производственный центр имени М.В. Хруничева» |

+ |

+ |

|

8 |

Акционерное общество «Российская венчурная компания» |

+ |

+ |

|

9 |

Государственное унитарное предприятие города Москвы «Московский ордена Ленина и ордена Трудового Красного Знамени метрополитен |

+ |

+ |

|

10 |

Непубличное акционерное общество «Центр передачи технологий строительного комплекса Краснодарского края «Омега» |

+ |

+ |

|

11 |

Акционерное общество «Ленина» |

+ |

+ |

|

12 |

Акционерное общество «Республиканская инвестиционная компания» |

+ |

+ |

|

13 |

Акционерное общество «Корпорация развития» |

+ |

+ |

|

14 |

Публичное акционерное общество «Авиакомпания «Ютэйр» |

+ |

- |

|

15 |

Казенное предприятие города Москвы «Управление гражданского строительства» |

+ |

+ |

|

16 |

Федеральное государственное унитарное предприятие «Российская телевизионная и радиовещательная сеть» |

- |

+ |

|

17 |

Акционерное общество «Объединенная энергетическая компания» |

- |

+ |

|

18 |

Акционерное общество «Западный скоростной диаметр» |

- |

+ |

4. Формирование Информации по СГФ за 2019 год по государственному сектору

Информация по СГФ за 2019 год по государственному сектору сформирована в соответствии с пунктом 9 Порядка на основе показателей годовой бухгалтерской (финансовой) отчетности респондентов сектора государственного управления по годовой Информации по СГФ за 2019 год, предусмотренной пунктом 8 Порядка, а также на основе показателей:

- годовой бухгалтерской (финансовой) отчетности отдельных5 корпоративных юридических лиц, не указанных в подпункте «б» пункта 8 Порядка, владельцем более 50 процентов акций (долей) которых являются публично-правовые образования или государственные (муниципальные) бюджетные, автономные учреждения;

- годовой бухгалтерской (финансовой) отчетности отдельных[5] унитарных юридических лиц, не указанных в подпункте «в» пункта 8 Порядка, полномочия собственника которых осуществляют юридические лица, включаемые в сектор государственного управления.

На основании критериев, установленных пунктом 9 Порядка, исходя из анализа данных бухгалтерской (финансовой) отчетности за 2019 год,

с учетом положений пунктов 4 и 5 Общих подходов, показатели бухгалтерской (финансовой) отчетности 37 юридических лиц включены в состав годовой Информации по СГФ за 2019 год по государственному сектору (данные представлены в таблице 2).

Сравнительный анализ состава юридических лиц, включенных

в государственный сектор по итогам анализа годовой бухгалтерской (финансовой) отчетности за 2018 год и за 2019 год, представлен в таблице 2.

Начиная с отчетности за 2019 год в перечень респондентов государственного сектора за 2019 год внесены следующие изменения.

- В состав респондентов государственного сектора включена вновь образованная публично-правовая компания по формированию комплексной системы обращения с твердыми коммунальными отходами «Российский экологический оператор», которая была учреждена в соответствии с Указом Президента Российской Федерации от 14.01.2019 № 8 «О создании публично-правовой компании по формированию комплексной системы обращения с твердыми коммунальными отходами «Российский экологический оператор».

- В 2019 году произошла реорганизация акционерного общества «Дальневосточная энергетическая управляющая компания», в результате которой было создано два юридических лица: акционерное общество «Дальневосточная энергетическая управляющая компания - ГенерацияСети» и акционерное общество «Дальневосточная энергетическая управляющая компания - ЕНЭС".

Таблица 2. Перечень юридических лиц, отнесенных к государственному сектору, по итогам анализа годовой бухгалтерской (финансовой) отчетности

за 2018 год и за 2019 год

| № п/п | Наименование юридического лица | 2018 год | 2019 год |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

|

1 |

Акционерное общество «Росагролизинг» |

- |

+ |

|

2 |

Акционерное общество «Атомный энергопромышленный комплекс» |

+ |

+ |

|

3 |

Акционерное общество «Газпромбанк» |

+ |

+ |

|

4 |

Акционерное общество «Зарубежнефть» |

+ |

+ |

|

5 |

Акционерное общество «Концерн воздушно-космической обороны «Алмаз-Антей» |

+ |

+ |

|

6 |

Акционерное общество «Корпорация развития Сахалинской области» |

+ |

+ |

|

7 |

Акционерное общество «Мосводоканал» |

+ |

+ |

|

8 |

Акционерное общество «Мосгаз» |

+ |

+ |

|

9 |

Акционерное общество «Научно-Производственная Корпорация «Уралвагонзавод» имени Ф.Э. Дзержинского» |

+ |

+ |

|

10 |

Акционерное общество «Региональный фонд» |

+ |

+ |

|

11 |

Акционерное общество «Роснефтегаз» |

+ |

+ |

|

12 |

Акционерное общество «Российский сельскохозяйственный банк» |

+ |

+ |

|

13 |

Акционерное общество «Центральная топливная компания» |

+ |

+ |

|

14 |

Государственная корпорация «Агентство по страхованию вкладов» |

+ |

+ |

|

15 |

Государственная корпорация по атомной энергии «Росатом» |

+ |

+ |

|

16 |

Государственная корпорация по космической деятельности «Роскосмос» |

+ |

+ |

|

17 |

Государственная корпорация развития «ВЭБ.РФ» |

+ |

+ |

|

18 |

Открытое акционерное общество «Корпорация «Тактическое ракетное вооружение» |

+ |

+ |

|

19 |

Открытое акционерное общество «Российские железные дороги» |

+ |

+ |

|

20 |

Публичное акционерное общество «Аэрофлот - российские авиалинии» |

+ |

+ |

|

21 |

Публичное акционерное общество «Банк ВТБ» |

+ |

+ |

|

22 |

Публичное акционерное общество «Газпром»* |

+ |

+ |

|

23 |

Публичное акционерное общество «Государственная транспортная лизинговая компания» |

+ |

+ |

|

24 |

Публичное акционерное общество «Объединенная авиастроительная корпорация» |

+ |

+ |

|

25 |

Публичное акционерное общество «Промсвязьбанк» |

+ |

+ |

|

26 |

Публичное акционерное общество «Российские сети» |

+ |

+ |

|

27 |

Публичное акционерное общество «Ростелеком»* |

+ |

+ |

|

28 |

Публичное акционерное общество «Сбербанк России» |

+ |

+ |

|

29 |

Публичное акционерное общество «Федеральная гидрогенерирующая компания - РусГидро» |

- |

+ |

|

30 |

Публичное акционерное общество Акционерная компания «Алроса» |

+ |

+ |

|

31 |

Публичное акционерное общество энергетики и электрификации «Мосэнерго»* |

+ |

+ |

|

32 |

Федеральное государственное унитарное предприятие «Росморпорт» |

+ |

+ |

|

33 |

Центральный банк Российской Федерации |

+ |

+ |

|

34 |

Акционерное общество «Дальневосточная энергетическая управляющая компания - ГенерацияСети» |

- |

+ |

|

35 |

Акционерное общество «Дальневосточная энергетическая управляющая компания - ЕНЭС» |

- |

+ |

|

36 |

Публично-правовая компания по формированию комплексной системы обращения с твёрдыми коммунальными отходами «Российский экологический оператор» |

- |

+ |

|

37 |

Публичное акционерное общество «Российский национальный коммерческий банк» |

- |

+ |

5. Консолидационные правки показателей отчетности по статистике государственных финансов

Информация по СГФ за 2019 год по государственному сектору подготовлена с учетом консолидации данных.

Консолидация осуществлялась путем вычета всех взаимных требований и обязательств между бюджетами бюджетной системы Российской Федерации, государственными и муниципальными учреждениями, корпоративными и унитарными юридическим лицами, которые включены в состав сектора государственного управления и государственного сектора.

Консолидационные поправки сформированы с учетом:

- данных бюджетной, бухгалтерской (финансовой) отчетности;

- показателей выгрузок из Единой информационной системы в сфере закупок (zakupki.gov.ru) за 2019 год;

- сведений, представленных Центральным банком Российской Федерации.

К наиболее существенным консолидационным поправкам по запасам относятся:

- доли в уставном капитале юридических лиц, находящихся во владении Российской Федерации, субъектов Российской Федерации;

- взаимное участие корпоративных и унитарных юридических лиц, которые включены в состав сектора государственного управления и государственного сектора, в уставных капиталах;

- дебиторская и кредиторская задолженность по налогам и сборам;

- кредиты, выданные субъектам Российской Федерации (иным единицам сектора государственного управления), единицам сектора государственных финансовых корпораций[6];

- кредиты, выданные единицам сектора государственных нефинансовых корпораций[7] единицами сектора государственных финансовых корпораций;

- денежные средства единиц сектора государственного управления (единиц сектора государственных нефинансовых корпораций), размещенные в Центральном банке Российской Федерации и кредитных организациях, показатели которых включены в Информацию по СГФ по государственному сектору;

- государственные облигации Российской Федерации, находящиеся

во владении единиц государственного сектора.

К наиболее существенным консолидационным поправкам по потокам относятся:

- налоги от корпоративных юридических лиц и унитарных юридических лиц, включенных в Информацию по СГФ по государственному сектору;

- проценты, уплаченные банкам, включенным в сектор государственных финансовых корпораций, по кредитным обязательствам;

- потоки, связанные с закупками товаров, работ и услуг

для государственных (муниципальных) нужд у юридических лиц, включенных в состав государственного сектора;

- доходы от перечисления части прибыли Центрального банка Российской Федерации в федеральный бюджет, иные доходы сектора государственного управления от Центрального банка Российской Федерации;

- взаимные потоки по дивидендам.

6. Анализ консолидированного «Баланса активов и пассивов» за 2019 год

Баланс активов и пассивов в системе статистики государственных финансов представляет собой отчет о стоимости активов, находящихся во владении в определенный момент времени, и финансовых требований (или обязательств) к владельцу таких активов, держателями которых являются другие институциональные единицы.

Общая стоимость находящихся во владении активов за вычетом общей стоимости обязательств определяется как чистая стоимость активов.

Сравнительная характеристика отражения показателей Информации

по СГФ в Российской Федерации за 2018 год и 2019 год

представлена в Таблице 3.

Сравнение показателей статистики государственных финансов по государственному сектору и сектору государственного управления за 2019 г. представлено в Таблице 4.

Таблица 3. Сравнительная характеристика отражения показателей

по информации по статистике государственных финансов Российской Федерации

за 2018 год и 2019 год

| Наименование показателя | Млрд руб, 2018 год, на конец года | Млрд руб, 2019 год, на конец года | Сравнительная характеристика показателей 2019 года к 2018 году | ||||

|---|---|---|---|---|---|---|---|

| Центральное правительство | Сектор государственного управления | Центральное правительство | Сектор государственного управления | Центральное правительство | Сектор государственного управления | ||

| Гр.4-гр.2 | Гр.5-гр.3 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

|

Баланс активов и пассивов |

|||||||

|

Нефинансовые активы |

61 |

41 506,90 |

70 838,20 |

44 717,23 |

75 730,89 |

3 210,33 |

4 892,69 |

|

Финансовые активы |

62 |

28 496,80 |

37 690,90 |

31 924,91 |

42 148,05 |

3 428,11 |

4 457,15 |

|

Moнетарное золото и СДР |

6201 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

|

Валюта и депозиты |

6202 |

10 442,10 |

13 499,00 |

13 659,79 |

16 871,74 |

3 217,69 |

3 372,74 |

|

Долговые ценные бумаги |

6203 |

554,4 |

1 215,00 |

543,19 |

1 262,60 |

-11,21 |

47,60 |

|

Кредиты и займы |

6204 |

4 146,90 |

3 279,50 |

3 658,48 |

2 839,21 |

-488,42 |

-440,29 |

|

Акционерный капитал и доли в инвестиционных фондах |

6205 |

7 247,70 |

10 914,20 |

7 178,74 |

11 771,25 |

-68,96 |

857,05 |

|

Программы страхования, пенсионного обеспечения и стандартных гарантий |

6206 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

|

Производные финансовые инструменты и опционы на акции для работников |

6207 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

|

Прочая дебиторская задолженность |

6208 |

6 105,70 |

8 783,20 |

6 884,71 |

9 403,25 |

779,01 |

620,05 |

|

Обязательства |

63 |

15 099,40 |

19 153,40 |

17 098,57 |

21 214,21 |

1 999,17 |

2 060,81 |

|

Moнетарное золото и СДР |

6301 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

|

Валюта и депозиты |

6302 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

|

Долговые ценные бумаги |

6303 |

10 390,10 |

10 284,90 |

11 990,61 |

11 945,42 |

1 600,51 |

1 660,52 |

|

Кредиты и займы |

6304 |

106 |

1 027,30 |

73,583 |

931,23 |

-32,42 |

-96,07 |

|

Акционерный капитал и доли в инвестиционных фондах |

6305 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

|

Программы страхования, пенсионного обеспечения и стандартных гарантий |

6306 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

|

Производные финансовые инструменты и опционы на акции для работников |

6307 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

|

Прочая кредиторская задолженность |

6308 |

4 603,30 |

7 841,20 |

5 034,38 |

8 337,57 |

431,08 |

496,37 |

|

ЧИСТАЯ СТОИМОСТЬ ФИНАНСОВЫХ АКТИВОВ[8] |

13 397,40 |

18 537,50 |

14 826,30 |

20 933,80 |

1 428,90 |

2 396,30 |

|

|

ЧИСТАЯ СТОИМОСТЬ АКТИВОВ[9] |

54 904,30 |

89 375,70 |

59 543,57 |

96 664,73 |

4 639,27 |

7 289,03 |

|

|

Отчет об операциях |

|||||||

|

Доходы |

1 |

21 189,60 |

39 982,10 |

22 157,50 |

44 664,70 |

967,90 |

4 682,60 |

|

в т.ч. Проценты |

1411 |

308,1 |

537 |

428,1 |

734,6 |

120,00 |

197,60 |

|

в т.ч. Рента |

1415 |

6 170,40 |

6 454,40 |

6 434,30 |

6 755,50 |

263,90 |

301,10 |

|

Расходы |

2 |

16 904,90 |

33 726,80 |

18 612,30 |

38 763,90 |

1 707,40 |

5 037,10 |

|

в т.ч. Потребление основного капитала |

23 |

987 |

1 732,30 |

1041,147 |

1 812,20 |

54,15 |

79,90 |

|

в т.ч. Проценты |

24 |

809 |

920,2 |

947,17 |

1054,817 |

138,17 |

134,62 |

|

в т.ч. Субсидии |

25 |

1 293,40 |

2 589,80 |

1 703,23 |

3 237,86 |

409,83 |

648,06 |

|

в т.ч. Капитальные трансферты |

2822 |

601,9 |

645 |

459,6 |

2241,3 |

-142,30 |

1 596,30 |

|

Чистое операционное сальдо[10] |

NOB |

4 284,70 |

6 255,30 |

3 545,20 |

5 900,80 |

-739,50 |

-354,50 |

|

Валовое операционное сальдо[11] |

GOB |

5 271,60 |

7 987,60 |

4 586,40 |

7 712,90 |

-685,20 |

-274,70 |

|

Чистые/валовые инвестиции в нефинансовые активы[12] |

31 |

1 050,60 |

1 918,40 |

1 246,60 |

2 660,10 |

196,00 |

741,70 |

|

Чистое кредитование (+)/ Чистое заимствование (-)[13] |

NLB |

3 234,00 |

4 336,90 |

2 298,60 |

3 240,60 |

-935,40 |

-1 096,30 |

|

Чистое приобретение финансовых активов |

32 |

4 126,60 |

5 618,00 |

2 461,80 |

2 549,70 |

-1 664,80 |

-3 068,30 |

|

в т.ч. Кредиты и займы |

3204 |

173,5 |

243,2 |

-213,7 |

-165,7 |

-387,20 |

-408,90 |

|

в т.ч. Акционерный капитал и доли в инвестиционных фондах |

3205 |

178,8 |

397,9 |

-76,9 |

857,4 |

-255,70 |

459,50 |

|

Чистое принятие обязательств |

33 |

892,6 |

1 281,20 |

2 461,80 |

2 549,70 |

1 569,20 |

1 268,50 |

|

в т.ч. Долговые ценные бумаги |

3303 |

394,2 |

436 |

1 882,90 |

1 942,90 |

1 488,70 |

1 506,90 |

|

в т.ч. Кредиты и займы |

3304 |

-10 |

-20,9 |

-25 |

-88,5 |

-15,00 |

-67,60 |

|

в т.ч. Программы страхования, пенсионного обеспечения и стандартных гарантий |

3306 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

Таблица 4. Сравнение показателей статистики государственных финансов по государственному сектору и сектору государственного управления

по состоянию на 01.01.2020

млрд. руб.

| Показатели | Статистика государственных финансов по сектору государственного управления | Статистика государственных финансов по расширенному сектору государственного управления | Статистика государственных финансов по государственному сектору |

|---|---|---|---|

|

Итого финансовые активы |

42 148,1 |

42 049,0 |

133 239,2 |

|

Монетарное золото |

7 247,9 |

||

|

Валюта и депозиты |

16 871,7 |

17 217,2 |

18 610,5 |

|

Долговые ценные бумаги |

1 262,6 |

1 317,2 |

20 109,0 |

|

Кредиты и займы |

2 839,2 |

2 900,5 |

49 028,6 |

|

Акционерный капитал и доли в инвестиционных фондах |

11 771,2 |

9 505,9 |

19 523,0 |

|

Производные финансовые инструменты и опционы на акции для работников |

378,0 |

||

|

Прочая дебиторская задолженность |

9 403,3 |

11 108,1 |

18 342,2 |

|

Итого обязательства |

21 214,2 |

23 150,1 |

105 499,1 |

|

Монетарное золото |

485,2 |

||

|

Валюта и депозиты |

50 064,0 |

||

|

Долговые ценные бумаги |

11 945,4 |

11 945,5 |

13 669,0 |

|

Кредиты и займы |

931,2 |

1 140,9 |

5 748,9 |

|

Акционерный капитал и доли в инвестиционных фондах |

66,3 |

18 067,4 |

|

|

Производные финансовые инструменты и опционы на акции |

359,2 |

||

|

Прочая кредиторская задолженность |

8 337,6 |

9 997,3 |

17 105,3 |

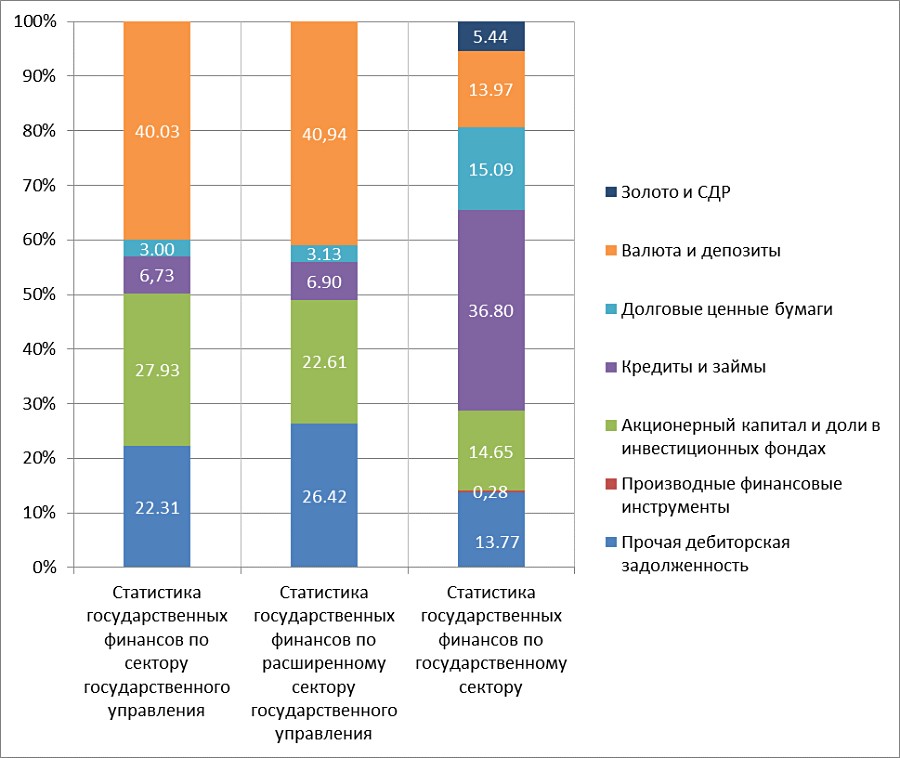

Структурные изменения в составе финансовых активов после перехода на формирование статистики государственных финансов по государственному сектору представлены на схеме 1. Различия в структурных характеристиках объясняются разницей в институционном охвате отчетов.

Схема 1. Структура финансовых активов статистики государственных финансов по государственному сектору за 2019 г., %

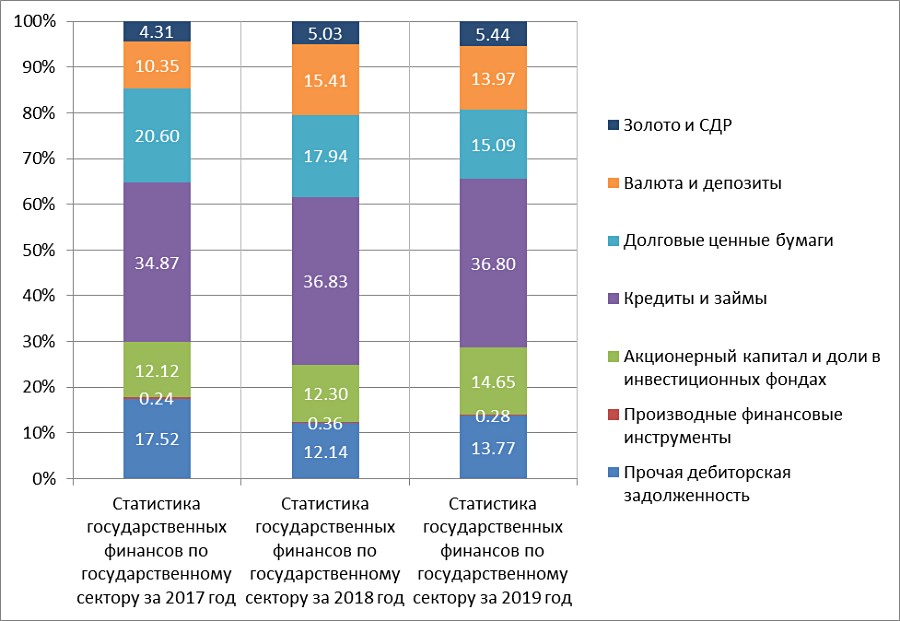

Структурные изменения в составе финансовых активов в 2019 году (по сравнению с показателями 2017 и 2018 годов) представлены на схеме 2.

Схема 2. Сравнение структуры финансовых активов статистики государственных финансов по государственному сектору за 2017-2019 гг., %

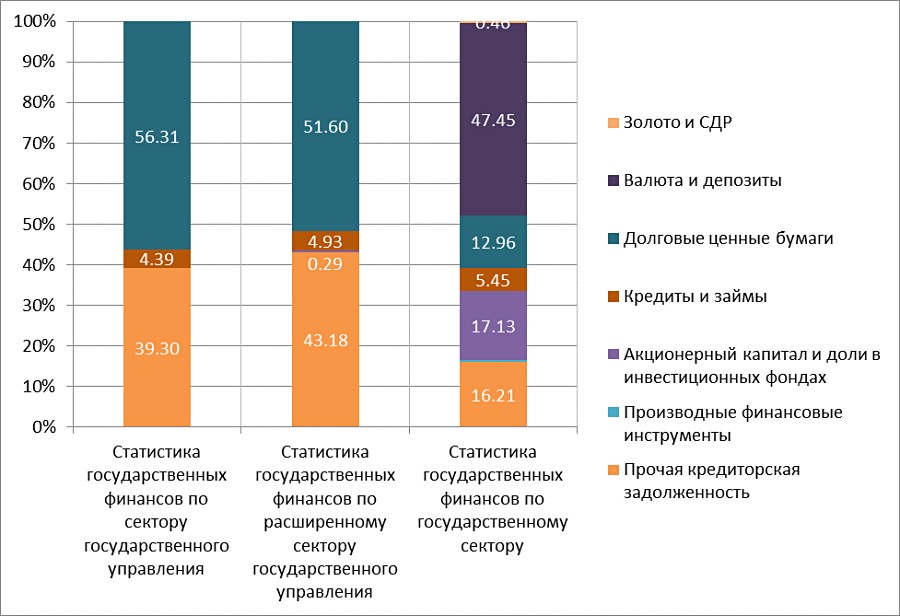

Структурные изменения в составе обязательств после перехода на формирование статистики государственных финансов по государственному сектору представлены на схеме 3.

Различия в структурных характеристиках объясняются разницей в институционном охвате отчетов.

Схема 3. Структура обязательств статистики государственных финансов по государственному сектору за 2019 г., %

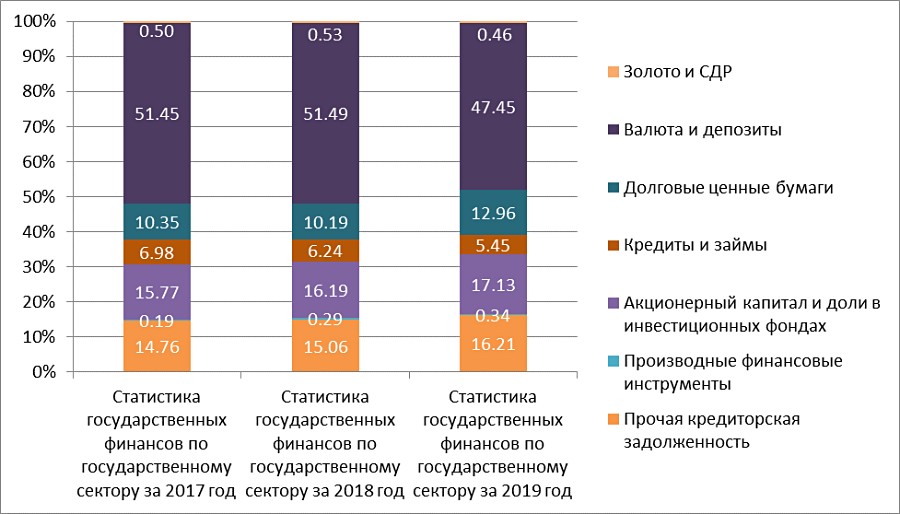

Структурные изменения в составе обязательств в 2019 году (по сравнению с показателями 2017 и 2018 годов) представлены на схеме 4.

Схема 4. Сравнение структуры обязательств статистики государственных финансов по государственному сектору за 2017-2019 гг., %

[1] Формы отчетности Российской Федерации, установленные приказами Министерства финансов Российской Федерации:

- от 28 декабря 2010 г. № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации»;

- от 25 марта 2011 г. № 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений»;

- от 11 апреля 2016 г. № 116 «Об утверждении форм ежеквартальной и годовой бюджетной отчетности об исполнении федерального бюджета, консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов, представляемой в Правительство Российской Федерации, перечня таких форм, а также рекомендаций по формированию некоторых форм».

[2]За 2019 год формирование осуществляется с включением показателей годовой бухгалтерской (финансовой) отчетности отдельных унитарных юридических лиц и отдельных корпоративных юридических лиц по согласованному перечню респондентов по соответствующему периметру формирования Информации по СГФ по результатам проведенного анализа.

[3] За 2019 год формирование осуществляется с включением показателей годовой бухгалтерской (финансовой) отчетности отдельных унитарных юридических лиц и отдельных корпоративных юридических лиц по согласованному перечню респондентов по соответствующему периметру формирования Информации по СГФ по результатам проведенного анализа.

[4] Разность между чистой прибылью (убытком) и суммой полученных целевых субсидий, предоставляемых из бюджетов бюджетной системы Российской Федерации, и (или) иных целевых безвозмездных поступлений от респондентов сектора государственного управления, имеет отрицательную величину за каждый год из последних трех лет.

[5] За 2019 год формирование осуществляется с включением показателей годовой бухгалтерской (финансовой) отчетности отдельных унитарных юридических лиц и отдельных корпоративных юридических лиц по согласованному перечню респондентов по соответствующему периметру формирования Информации по СГФ по результатам проведенного анализа.

[6] Сектор государственных финансовых корпораций – это совокупность корпоративных юридических лиц, находящихся под контролем органов государственной власти (государственных органов), органов местного самоуправления, основной деятельностью которых является оказание финансовых услуг, включая услуги финансового посредничества или вспомогательную финансовую деятельность (например, лизинговые компании, ипотечные компании, банки и т.п.).

[7] Сектор государственных нефинансовых корпораций – это совокупность юридических лиц, находящихся под контролем органов государственной власти (государственных органов), органов местного самоуправления, основной функцией которых является производство товаров, работ и нефинансовых услуг с целью продажи их на рынке и получения прибыли.

[8] «Финансовые активы» за вычетом показателя «Обязательства»

[9] Сумма показателей «Нефинансовые активы» и «Финансовые активы» за вычетом показателя «Обязательства»

[10] Чистое операционное сальдо (ЧОС) должно рассчитываться только тогда, когда потребление основного капитала (23) имеет нулевое значение (в отличие от «Валового операционного сальдо» не включает показатель «Потребление основного капитала» (23). В противном случае следует рассчитывать только валовое операционное сальдо.

ЧОС рассчитывается как разница показателей «Доходы» за вычетом «Расходы»

[11] Рассчитывается как разница показателей «Доходы» за вычетом «Расходов» с прибавлением показателя «Потребление основного капитала»

[12] Отражение показателя из Отчета I «Отчет об операциях» (Совокупность показателя 31 «Чистые/валовые инвестиции в нефинансовые активы»: Основные фонды, Запасы материальных оборотных средств, Ценности, Непроизведенные активы)

[13] Представляет собой сводный показатель масштаба предоставления органами государственного управления финансовых ресурсов в распоряжение других секторов экономики или использования им финансовых ресурсов, генерируемых другими секторами.

Рассчитывается как разница показателей «Доходы» за вычетом «Расходов» и «Чистые/валовые инвестиции в нефинансовые активы»

Все материалы сайта доступны по лицензии: Creative Commons «Attribution» 4.0 Всемирная