Доклад для общественных консультаций «Обязательное подтверждение отчетности (информации) в Российской Федерации»

Обязательное подтверждение отчетности (информации) в Российской Федерации

Доклад для общественных консультаций

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

Департамент регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности

ОГЛАВЛЕНИЕ

|

Введение |

2 |

|

Вопросы для общественных консультаций |

2 |

|

Обязательное подтверждение отчетности (информации) |

4 |

|

Основы регулирования обязательного аудита |

5 |

|

Случаи обязательного аудита |

13 |

|

Иные формы обязательного подтверждения отчетности (информации) |

18 |

|

Международная практика обязательного подтверждения отчетности (информации) |

21 |

|

Проблемы обязательного подтверждения отчетности (информации) |

24 |

|

Принципы введения обязательного аудита |

26 |

|

Приложение 1. Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2021 г. |

30 |

|

Приложение 2. Перечень случаев обязательного подтверждения отчетности (информации) в формах, отличных от аудита, в 2022 г. |

40 |

|

Приложение 3. Случаи обязательного аудита в государствах-членах ЕАЭС и государствах-участниках СНГ |

44 |

|

Приложение 4. Дополнительные критерии признания организаций общественно значимыми в странах ЕС |

46 |

|

Приложение 5. Критерии малых организаций в странах ЕС |

47 |

Ответы на вопросы для общественных консультаций просим направлять не позднее 30 ноября 2022 г. по электронному адресу Elena.Cheremnykh@minfin.gov.ru

Почтовый адрес Министерства финансов Российской Федерации: 109097, г. Москва, ул. Ильинка, д. 9

Официальный Интернет-сайт Министерства финансов Российской Федерации: minfin.gov.ru

(c) Министерство финансов Российской Федерации, 2022

ВВЕДЕНИЕ

Концепцией развития аудиторской деятельности в Российской Федерации до 2024 года, утвержденной распоряжением Правительства Российской Федерации от 31 декабря 2020 г. № 3709-р, в целях совершенствования основ функционирования рынка аудиторских услуг, исходя из общественных интересов, предусмотрен пересмотр сферы обязательного аудита бухгалтерской (финансовой) отчетности организаций, а также иных форм обязательного подтверждения достоверности информации, проводимого в соответствии со стандартами аудиторской деятельности. При этом обращено внимание, что административные меры по увеличению количества аудируемых лиц могут привести к дискредитации института аудита, росту недобросовестной конкуренции на рынке аудиторских услуг.

Настоящий доклад подготовлен с целью организации и проведения общественных консультаций по поводу пересмотра сферы обязательного подтверждения отчетности (информации). В докладе обобщена практика проведения обязательного аудита и осуществления подтверждения отчетности (информации) в иных формах в Российской Федерации, а также соответствующая международная практика. Для обеспечения целенаправленного обсуждения темы общественных консультаций в докладе сформулирован ряд вопросов, ответы на которые Министерство финансов Российской Федерации ожидает получить от заинтересованных лиц. По результатам рассмотрения этих ответов будут подготовлены предложения по совершенствованию сферы обязательного подтверждения отчетности (информации), в том числе корректировки перечня случаев обязательного аудита.

ВОПРОСЫ ДЛЯ ОБЩЕСТВЕННЫХ КОНСУЛЬТАЦИЙ

С целью подготовки предложений по совершенствованию сферы обязательного подтверждения отчетности (информации), в том числе корректировки перечня случаев такого подтверждения, на общественные консультации выносятся следующие основные вопросы.

1. Согласны ли Вы с тем, что в основе системы общих принципов установления случаев обязательного подтверждения отчетности (информации) должно лежать понимание главной цели и назначения подтверждения отчетности (информации), а именно: обеспечение информационных потребностей и интересов заинтересованных пользователей отчетности (информации)?

2. Поддерживаете ли Вы следующие общие принципы установления случаев обязательного подтверждения отчетности (информации):

наличие достаточно широкого круга пользователей предмета подтверждения;

заинтересованность пользователей предмета подтверждения в достоверности предмета подтверждения;

отсутствие у пользователей предмета подтверждения возможности, в том числе права и (или) компетенции, вынести собственное суждение о достоверности этого предмета;

применение в конкретных случаях таких форм подтверждения отчетности (информации), которые обеспечивают реализацию интереса пользователей предмета подтверждения при разумной величине затрат на проведение подтверждения отчетности (информации) (баланс выгод и затрат);

наличие возможности проверить качество проведения подтверждения отчетности (информации)?

3. Какие общие принципы установления случаев обязательного подтверждения отчетности (информации), приведенные в вопросе 2, представляются Вам лишними или неверными?

4. Какие общие принципы установления случаев обязательного подтверждения отчетности (информации) Вы могли бы предложить в дополнение к приведенным в вопросе 2?

5. Согласны ли Вы с тем, что в основе установления случаев обязательного подтверждения отчетности (информации) должна лежать общественная значимость аудируемого лица?

6. Подтверждаете ли Вы обоснованность следующих критериев общественной значимости аудируемых лиц: организационно-правовая форма, вид деятельности, масштабы деятельности, а также комбинаций этих критериев?

7. Какие критерии общественной значимости аудируемых лиц, приведенные в вопросе 6, представляются Вам лишними или неверными?

8. Какие критерии общественной значимости аудируемых лиц Вы могли бы предложить в дополнение к приведенным в вопросе 6?

9. Считаете ли Вы случаи проведения обязательного аудита, установленные законодательством Российской Федерации в настоящее время (см. приложение № 1), необходимыми, обоснованными и достаточными?

10. Какие случаи проведения обязательного аудита, установленные законодательством Российской Федерации в настоящее время (см. приложение № 1), представляются Вам лишними?

11. Какие случаи проведения обязательного аудита Вы могли бы предложить в дополнение к установленным законодательством Российской Федерации в настоящее время (см. приложение № 1)?

12. Какие случаи проведения обязательного аудита, установленные законодательством Российской Федерации в настоящее время (см. приложение № 1), могли бы быть заменены иными формами обязательного подтверждения отчетности (информации)?

13. Считаете ли Вы случаи отличного от обязательного аудита обязательного подтверждения отчетности (информации), установленные законодательством Российской Федерации в настоящее время, необходимыми, обоснованными и достаточными?

14. Какие случаи отличного от обязательного аудита обязательного подтверждения отчетности (информации), установленные законодательством Российской Федерации в настоящее время, представляются Вам лишними?

15. Какие случаи отличного от обязательного аудита обязательного подтверждения отчетности (информации) Вы могли бы предложить в дополнение к установленным законодательством Российской Федерации в настоящее время?

ОБЯЗАТЕЛЬНОЕ ПОДТВЕРЖДЕНИЕ ОТЧЕТНОСТИ (ИНФОРМАЦИИ)

Законодательством Российской Федерации установлены случаи, когда прежде чем предать публичности отчетность (информацию) организация обязана привлечь независимого аудитора для подтверждения этой отчетности (информации). Такие случаи обозначены в настоящем докладе как случаи обязательного подтверждения отчетности (информации). При этом под подтверждением отчетности (информации) независимым аудитором в зависимости от характера и объема выполненной им работы понимается выражение мнения о достоверности этой отчетности (информации) либо предоставление отчета о результатах выполненной работы.

Главная цель подтверждения отчетности (информации) – обеспечение информационных потребностей и интересов заинтересованных пользователей отчетности (информации). В данном контексте подтверждение отчетности (информации) независимым аудитором в определенной степени является фактором взаимодействия аудируемого лица с пользователями его отчетности (информации). Оно способствует формированию уверенности заинтересованных лиц в правильности, корректности отчетности (информации) и, как следствие, в возможности опираться на эту отчетность (информацию) при выработке и принятии экономических решений. При этом подтверждение отчетности (информации) может обеспечивать разную степень уверенности заинтересованных лиц (разумную, ограниченную) либо не обеспечивать такую уверенность.

С другой стороны, подтверждение отчетности (информации) служит повышению информационной открытости и прозрачности деятельности аудируемого лица, способствует повышению качества информации, предоставляемой внешнему миру и используемой для внутренних целей, улучшению управления процессом формирования отчетности. Все перечисленное, в свою очередь, обеспечивает укрепление деловой репутации аудируемого лица и повышение его инвестиционной привлекательности.

Согласно законодательству Российской Федерации обязательное подтверждение отчетности (информации) может быть осуществлено в форме обязательного аудита либо иной отличной от обязательного аудита форме. При этом в большинстве случаев законодательство Российской Федерации предписывает конкретную форму подтверждения. Однако в отдельных случаях выбор формы обязательного подтверждения отчетности (информации) является правом составителя этой отчетности (информации) либо определенного заинтересованного лица.

ОСНОВЫ РЕГУЛИРОВАНИЯ ОБЯЗАТЕЛЬНОГО АУДИТА

Правовые основы регулирования обязательного аудита в Российской Федерации определены:

Федеральным законом от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» (далее – Федеральный закон № 307-ФЗ);

рядом иных федеральных законов;

стандартами аудиторской деятельности.

Федеральный закон № 307-ФЗ является основным законодательным актом в сфере обязательного аудита. Этот Федеральный закон содержит совокупность правовых норм, регулирующих подходы к определению: понятия «обязательный аудит»; периодичности проведения обязательного аудита; случаев проведения обязательного аудита; субъектов обязательного аудита; порядка проведения обязательного аудита.

К иным федеральным законам, регулирующим вопросы обязательного аудита, относятся, в частности, Федеральные законы «Об акционерных обществах», «О банках и банковской деятельности», «Об организации страхового дела в Российской Федерации», «О негосударственных пенсионных фондах». Этими федеральными законами устанавливаются случаи проведения обязательного аудита. Кроме этого, некоторые федеральные законы (например, Федеральные законы «О банках и банковской деятельности», «О негосударственных пенсионных фондах») определяют дополнительную работу, которая должна выполняться аудиторами при проведении обязательного аудита, и порядок оформления результатов такой работы.

Стандартами аудиторской деятельности установлена методика обязательного аудита и порядок оформления его результатов, а также принципы профессиональной этики и правила независимости аудиторов и аудиторских организаций.

Понятие обязательного аудита

Законодательство Российской Федерации, в том числе Федеральный закон № 307-ФЗ, не содержит непосредственного определения понятия «обязательный аудит». Такое определение может быть выведено из норм Федерального закона № 307-ФЗ. Исходя из норм части 3 статьи 1 и части 1 статьи 5 Федерального закона № 307-ФЗ, обязательный аудит представляет собой независимую проверку отчетности (или ее части), предусмотренную федеральными законами в целях выражения мнения о достоверности такой отчетности (информации).

Согласно постановлению Конституционного Суда Российской Федерации от 1 апреля 2003 г. № 4-П обязательный аудит как завершающая стадия в системе официального бухгалтерского учета представляет собой независимый официальный контроль за достоверностью бухгалтерской (финансовой) отчетности. Хотя выбор аудиторской организации и оплата оказываемых ею услуг осуществляются на коммерческой основе в рамках гражданско-правового договора, т.е. опосредуются частно-правовой формой, по своим целям, предназначению и функциям обязательный аудит проводится в интересах неопределенного круга лиц и государства, т.е. в общественном интересе.

Отношения, возникающие в ходе обязательного аудита, в значительной мере имеют публично-правовой характер. Проводящая его аудиторская организация действует официально в качестве независимой контрольно-ревизионной (надзорной) инстанции в силу закона по уполномочию государства. Проводящее обязательный аудит юридическое лицо заключает договор об оказании аудиторских услуг в качестве корпорации частного права, т.е. в рамках предпринимательской деятельности, вместе с тем такое юридическое лицо имеет особый статус: оно создается специально и исключительно для осуществления аудиторской деятельности, не может заниматься никакой иной предпринимательской деятельностью и, осуществляя обязательный аудит, по сути выполняет публичную функцию, поскольку уже не частный, а публичный интерес лежит в основе этого процесса.

По смыслу законодательства Российской Федерации понятие обязательного аудита противостоит понятию «инициативный аудит». При этом последнее (как и понятие «обязательный аудит») не определяется непосредственно в федеральных законах. Обычно под инициативным аудитом понимается независимая проверка отчетности (или ее части), проводимая в случаях, отличных от установленных федеральными законами, в целях выражения мнения о достоверности такой отчетности (информации). К таким случаям относятся, например, проведение аудита: по требованию участника общества с ограниченной ответственностью или акционеров акционерного общества, совокупная доля участия которых в уставном капитале общества составляет 10 и более процентов (статья 67.1 Гражданского кодекса Российской Федерации); по решению собственника (статья 26 Федерального закона «О государственных и муниципальных унитарных предприятиях»); по требованию учредителя (учредителей) международного фонда (статья 12.7 Федерального закона «О международных компаниях и международных фондах»); по решению наблюдательного совета публично-правовой компании (статья 16 Федерального закона «О публично-правовых компаниях в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации»).

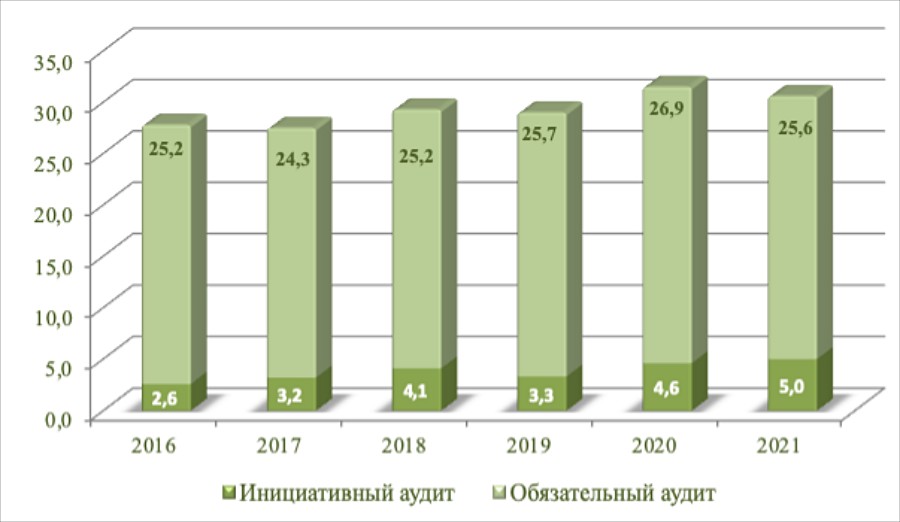

Информация о количестве организаций, которым оказаны услуги по проведению обязательного и инициативного аудита, и объеме таких услуг в период с 2016 по 2021 гг. приведена на диаграммах 1 и 2. Как видно из этих диаграмм, доля клиентов обязательного аудита в общем количестве клиентов, отчетность которых проаудирована, остается стабильно высокой на протяжении долгого времени. Она составили в 2021 г. – 87,2%, в 2020 г. – 94,4%, в 2019 г. – 93,6%, в 2018 г. – 92,2%, в 2017 г. – 91,0%, в 2016 г. – 91,3%. Это же подтверждают данные об объеме услуг по проведению аудита, оказанных аудиторскими организациями за тот же период.

Диаграмма 1

Количество организаций, которым оказаны услуги по проведению аудита в 2016-2021 гг., ед.

Сокращение количества организаций, закупивших услугу по проведению обязательного аудита в 2021 г., по сравнению с 2020 г. обусловлено реализацией «антиковидных» мер, в числе которых было освобождение ряда категорий организаций от обязательного аудита (в том числе субъектов малого предпринимательства, некоторых видов фондов). Однако на этом фоне в 2021 г. наблюдался существенный рост количества организаций, закупивших услугу по проведению инициативного аудита.

Диаграмма 2

Объем услуг по проведению аудита, оказанных аудиторскими организациями в 2016-2021 гг., млрд.руб.

Предмет обязательного аудита

Согласно части 3 статьи 1 Федерального закона № 307-ФЗ предметом обязательного аудита может быть:

отчетность (или ее часть), предусмотренная Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», изданными в соответствии с ним иными нормативными правовыми актами, нормативными актами Банка России (бухгалтерская отчетность);

отчетность (или ее часть), предусмотренная Федеральным законом от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» или изданными в соответствии с ним иными нормативными правовыми актами (консолидированная финансовая отчетность);

отчетность (или ее часть), аналогичная по составу бухгалтерской и консолидированной финансовой отчетности, предусмотренная другими федеральными законами или изданными в соответствии с ними иными нормативными правовыми актами;

иная финансовая информация.

В случаях обязательного аудита, установленных законодательством Российской Федерации в настоящее время (приложение № 1), предметом обязательного аудита является:

годовая бухгалтерская отчетность организаций – в 56 случаях;

консолидированная финансовая отчетность – в 3 случаях;

годовая бухгалтерская отчетность специального назначения – в 8 случаях.

Кроме того, в 20 случаях предметом обязательного аудита является два вида отчетности: годовая бухгалтерская отчетность организации и ее же консолидированная финансовая отчетность (17 случаев); годовая бухгалтерская отчетность организации и годовая бухгалтерская отчетность специального назначения (3 случая).

Периодичность проведения обязательного аудита

Согласно части 2 статьи 5 Федерального закона № 307-ФЗ обязательный аудит проводится ежегодно.

В порядке исключения из этого правила законодательством Российской Федерации установлены немногочисленные случаи проведения обязательного аудита с иной периодичностью. Например, статьей 54 Федерального закона «О жилищных накопительных кооперативах» предусмотрена возможность проведения обязательного аудита бухгалтерской (финансовой) отчетности жилищного накопительного кооператива, сумма активов баланса которого не превышает на конец отчетного года шесть миллионов рублей, один раз в два года.

Субъекты обязательного аудита

Согласно части 3 статьи 5 Федерального закона № 307-ФЗ обязательный аудит бухгалтерской (финансовой) отчетности проводится только аудиторскими организациями. При этом в соответствии со статьей 3 Федерального закона № 307-ФЗ аудиторская организация – коммерческая организация, являющаяся членом саморегулируемой организации аудиторов. Общие требования к таким коммерческим организациям установлены статьей 18 Федерального закона № 307-ФЗ.

Проведение обязательного аудита отчетности (информации) общественно значимых организаций (например, публичных акционерных обществ, организаций, ценные бумаги которых допущены к организованных торгам, кредитных и страховых организаций) допустимо лишь аудиторскими организациями, сведения о которых внесены в реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям, а также в случаях, когда речь идет об общественно значимых организациях на финансовом рынке, - еще и в реестр аудиторских организаций, оказывающих аудиторские услуги общественно значимым организациям на финансовом рынке.

По данным федерального статистического наблюдения за аудиторской деятельностью в сферу обязательного аудита были вовлечены: в 2021 г. - 3013 аудиторских организаций (91,4% общего количества аудиторских организаций, фактически оказывавших услуги), 2020 г. – 3249 (91,2%), 2019 г. – 3384 (89,9%), 2018 г. – 3560 (89,2%), 2017 г. – 3677 (88,7%), 2016 г. – 3714 (86,9%). Из числа этих аудиторских организаций проводили аудит отчетности общественно значимых организаций в 2022 г. - 352 аудиторские организации[1], в 2021 г. – 385 (12,8%), в 2020 г. – 351 (10,8%), в 2019 г. – 359 (10,6%), в 2018 г. – 437 (12,3%), 2017 г. – 266 (7,2%).

Кроме того, статьей 5.2 Федерального закона № 307-ФЗ установлены специальные требования к руководителю обязательного аудита общественно значимой организации. В частности, он должен являться работником аудиторской организации, проводящей обязательный аудит, по основному месту работы, и иметь опыт участия в оказании аудиторских услуг общественно значимым организациям в течение трех лет, непосредственно предшествовавших году начала проведения обязательного аудита. Помимо этого, руководитель аудита отдельных общественно значимых организаций на финансовом рынке должен пройти специальное обучение по программам повышения квалификации и иметь опыт участия в проведении аудита бухгалтерской (финансовой) отчетности организаций, осуществляющих соответствующий вид экономической деятельности в течение трех лет, непосредственно предшествовавших году начала проведения обязательного аудита.

Методика обязательного аудита

Согласно части 2 статьи 1 Федерального закона № 307-ФЗ обязательный аудит проводится в соответствии с международными стандартами аудита (МСА) и иными требованиями, установленными Банком России и саморегулируемой организацией аудиторов[2]. При проведении обязательного аудита субъект аудиторской деятельности обязан руководствоваться также Кодексом профессиональной этики аудиторов и Правилами независимости аудиторов и аудиторских организаций.

МСА принимаются Международной федерацией бухгалтеров. С целью введения в действие на территории Российской Федерации МСА подлежат признанию применимыми на территории Российской Федерации в порядке, установленном Правительством Российской Федерации. Признание МСА применимыми на территории Российской Федерации заключается, в частности, в проведении экспертизы стандартов на предмет соответствия законодательству Российской Федерации, регулирующему аудиторскую деятельность, и введении в действие приказом Министерства финансов Российской Федерации. В настоящее время в Российской Федерации применяется полный комплект МСА, состоящий из 48 МСА[3].

Кодекс профессиональной этики аудиторов определяет принципы профессиональной этики, основные требования и меры по обеспечению соблюдения таких принципов. Он является обязательным для соблюдения аудиторскими организациями и аудиторами при проведении обязательного аудита (равно как при оказании любых иных аудиторских услуг и прочих связанных с аудиторской деятельностью услуг). Кодекс профессиональной этики аудиторов разработан на основе кодекса этики профессиональных бухгалтеров, принятого Международной федерацией бухгалтеров. Кодекс профессиональной этики аудиторов утвержден саморегулируемой организацией аудиторов.

Правила независимости аудиторов и аудиторских организаций содержат основные требования к обеспечению независимости аудиторских организаций, аудиторов, в том числе к выявлению обстоятельств, создающих угрозу их независимости, рисков возникновения такой угрозы, и меры по предотвращению, устранению либо снижению уровня такой угрозы. Они являются обязательным для соблюдения аудиторскими организациями и аудиторами при проведении обязательного аудита (равно как при оказании любых иных аудиторских услуг). Правила независимости аудиторов и аудиторских организаций разработаны на основе кодекса этики профессиональных бухгалтеров, принятого Международной федерацией бухгалтеров. Правила независимости аудиторов и аудиторских организаций утверждены саморегулируемой организацией аудиторов.

В соответствии со статьей 6 Федерального закона № 307-ФЗ Банк России вправе устанавливать дополнительные к требованиям стандартов аудиторской деятельности требования к раскрытию в аудиторском заключении (разделе аудиторского заключения, отдельном отчете) результатов исполнения аудиторской организацией на финансовом рынке обязанностей, возложенных на нее другими федеральными законами. По состоянию на 30 сентября 2022 г. Банк России не устанавливал дополнительные требования по указанному вопросу.

В соответствии со статьей 7 Федерального закона № 307-ФЗ саморегулируемая организация аудиторов вправе устанавливать требования к аудиторским процедурам, дополнительные к требованиям, установленным стандартами аудиторской деятельности, если это обусловливается особенностями проведения аудита или особенностями оказания сопутствующих аудиту услуг. Данные требования не могут противоречить стандартам аудиторской деятельности и не должны создавать препятствия осуществлению аудиторской деятельности. Они являются обязательными для аудиторских организаций и аудиторов. По состоянию на 30 сентября 2022 г. саморегулируемая организация аудиторов не устанавливала требования к аудиторским процедурам.

Исходя из Федерального закона № 307-ФЗ, обязательный аудит проводится в общем случае в таком же порядке, что и инициативный аудит.

Особенности договора проведения обязательного аудита

Обязательный аудит проводится на основании гражданско-правового договора, заключаемого между аудируемым лицом и аудиторской организацией. Законодательством установлены следующие особенности процедуры заключения договора на проведение обязательного аудита бухгалтерской (финансовой) отчетности:

организацией, в уставном (складочном) капитале которой доля государственной собственности составляет не менее 25 процентов, - по результатам электронного конкурса (часть 4 статьи 5 Федерального закона № 370-ФЗ). Такой конкурс проводится не реже одного раза в пять лет в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд. При этом в электронном конкурсе на заключение контракта на проведение аудита бухгалтерской (финансовой) отчетности организации, объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) которой за предшествующий отчетному год не превышает одного миллиарда рублей, должно быть обеспечено участие аудиторских организаций, являющихся субъектами малого и среднего предпринимательства;

иной общественно значимой организацией - по результатам открытого конкурса (часть 4 статьи 5.1 Федерального закона № 307-ФЗ). Такой конкурс проводится не реже одного раза в пять лет. Правила проведения открытого конкурса могут быть установлены Минфином России совместно с Банком России (если иные правила не установлены другими федеральными законами).

СЛУЧАИ ОБЯЗАТЕЛЬНОГО АУДИТА

Общий подход к установлению случаев обязательного аудита предусмотрен частью 1 статьи 5 Федерального закона № 307-ФЗ. При этом Федеральный закон № 307-ФЗ отдает приоритет в этом другим федеральным законам. Такие случаи устанавливаются, как правило, федеральными законами, регулирующими соответствующие типы экономических субъектов: Федеральный закон «Об акционерных обществах» – для акционерных обществ; Федеральным законом «О банках и банковской деятельности» – для кредитных организаций, банковских групп и холдингов; Федеральным законом «Об организации страхового дела в Российской Федерации» – для страховщиков, объединений субъектов страхового дела; Федеральным законом «О негосударственных пенсионных фондах» - для негосударственных пенсионных фондов. Самим Федеральным законом № 307-ФЗ устанавливаются случаи обязательного аудита, дополнительные к предусмотренным другими федеральными законами. Как правило, это случаи межотраслевого характера, распространяющиеся на широкий круг организаций разного типа (в частности, финансовые критерии).

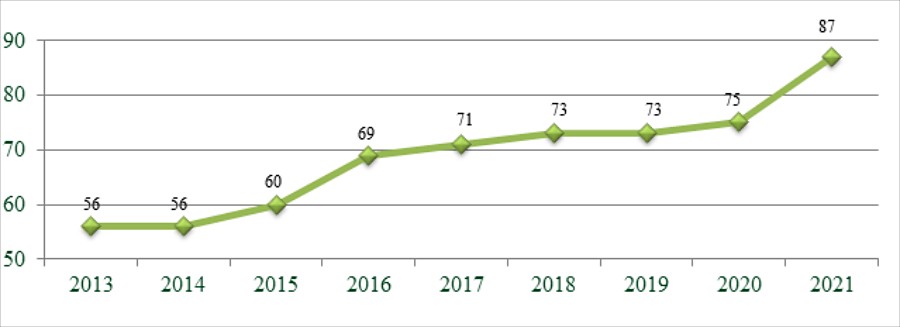

По состоянию на 1 января 2022 г. федеральными законами предусмотрено 87 случаев обязательного аудита[4]. Перечень таких случаев приведен в приложении 1.

Как видно из диаграммы 3, в период с 2013 г. по 2021 г. наблюдался рост количества случаев обязательного аудита. За этот период количество случаев обязательного аудита увеличилось на 31 (55 %).

Диаграмма 3

Изменение количества случаев обязательного аудита за 2013-2021 гг.

Законодательство Российской Федерации не формулирует общий подход к установлению случаев обязательного аудита. Однако анализ указанного перечня за достаточно длительное время показывает, что такой подход связан, главным образом, с общественной значимостью аудируемых лиц. При этом содержательное наполнение общественной значимости аудируемых лиц не является статичным и меняется в зависимости от экономической ситуации в стране и общественных запросов.

Ретроспективный анализ случаев обязательного аудита позволяет выделить качественные и количественный критерии, характеризующие общественную значимость аудируемых лиц. К качественным критериям можно отнести организационно-правовую форму и вид деятельности аудируемого лица. Количественным критерием можно считать масштаб деятельности аудируемого лица. Помимо этого, в законодательстве предусмотрено применение смешанных критериев: организационно-правовая форма и вид деятельности аудируемого лица; организационно-правовая форма и масштаб деятельности аудируемого лица; вид и масштаб деятельности аудируемого лица. В перечне случаев проведения обязательного аудита (приложение № 1) по каждому из названных критериев выделены:

организационно-правовая форма - 24 случая;

вид деятельности - 37 случаев;

масштабы деятельности - 1 случай;

организационно-правовая форма и вид деятельности - 14 случаев;

организационно-правовая форма и масштаб деятельности - 3 случая;

вид и масштаб деятельности – 8 случаев.

В случае, когда аудируемое лицо освобождено от обязательного аудита по одному из критериев, но подлежит обязательному аудиту по другому критерию, обязательный аудит проводится.

На долю критерия масштабов деятельности ежегодно приходится более 50% проводимых обязательных аудитов. На долю критерия организационно-правовых форм - порядка 40% проводимых обязательных аудитов. Остальные обязательные аудиты проводятся в силу критерия видов деятельности и смешанных критериев.

Федеральными законами определены шесть организационно-правовых форм, наличие которых предполагает проведение обязательного аудита: акционерное общество (с 1 января 2023 г. – публичное акционерное общество), государственная корпорация, государственная компания, публично-правовая компания, жилищно-накопительный кооператив, саморегулируемая организация. Данный критерий является наиболее стабильным как с точки зрения определения необходимости проведения обязательного аудита, так и по содержательному наполнению.

Ведение одного или нескольких из 23-х видов деятельности обуславливает обязанность организации проводить обязательный аудит. Среди них, в частности, - банковская, страховая, брокерская, дилерская, депозитарная, клиринговая, микрофинансовая деятельность; деятельность по негосударственному пенсионному обеспечению; по управлению ценными бумагами, по организации торговли, по эмиссии ценных бумаг, по организации и проведению лотерей и азартных игр. Полный перечень видов деятельности, ведение которых является основанием проведения обязательного аудита, приведен в приложении № 1.

В целях обязательного аудита масштабы деятельности аудируемых лиц определяются Федеральным законом № 307-ФЗ через систему финансовых показателей. Такими показателями являются: доход и сумма активов бухгалтерского баланса аудируемого лица. Соответствие организации хотя бы одному из этих показателей является основанием для проведения обязательного аудита.

Для каждого из названных показателей Федеральным законом № 307-ФЗ установлено предельное значение (в абсолютном размере), превышение которого является основанием для проведения обязательного аудита. При этом используются значения финансовых показателей за год, непосредственно предшествовавший отчетному году, т.е. году, бухгалтерская (финансовая) отчетность за который подлежит аудиту.

В целях обязательного аудита до 1 января 2021 г. доход организации определялся показателем объема выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг), формируемым в бухгалтерском учете аудируемого лица. С 1 января 2021 г. для этой цели используется показатель полученного от осуществления предпринимательской деятельности дохода, определяемого в порядке, установленном законодательством Российской Федерации о налогах и сборах. Показатель суммы активов бухгалтерского баланса определяется по данным бухгалтерского учета аудируемого лица.

Как видно из таблицы 1, предельные значения финансовых показателей остаются стабильными на протяжении достаточного длительного времени.

Таблица 1

Сроки действия предельных значений финансовых показателей проведения обязательного аудита

|

Финансовый показатель |

Предельное значение, действовавшее в период (млн.руб.) |

||

|---|---|---|---|

|

до 01.01.2011 |

с 01.01.2011 по 31.12.2021 |

с 01.01.2021 по настоящее время |

|

|

Доход |

50 |

400 |

800 |

|

Активы баланса |

20 |

60 |

400 |

Вместе с тем в период с 2009 г. по 2021 г. наблюдается тенденция к увеличению предельных значений финансовых показателей, а именно: с течением времени аудит обязателен для организаций, осуществляющих более масштабную деятельность, а организации с меньшими масштабами бизнеса освобождаются от этой обязанности. Начиная с 1 января 2021 г., предельное значение (равно как порядок исчисления) показателя дохода установлено на уровне, предусмотренном Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации» для идентификации субъектов малого предпринимательства. В результате с указанной даты субъекты малого предпринимательства, по общему правилу, освобождены от обязанности ежегодного проведения аудита бухгалтерской (финансовой) отчетности.

Федеральным законом № 307-ФЗ установлены ограничения на применение критерия, связанного с масштабами деятельности аудируемого лица. Этот критерий не рассматривается в отношении государственных и муниципальных унитарных предприятий и учреждений, сельскохозяйственных кооперативов и их союзов, организаций потребительской кооперации, осуществляющих деятельность в соответствии с Законом Российской Федерации «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации», а также органов государственной власти и местного самоуправления.

Комбинация организационно-правовой формы и вида деятельности аудируемого лица предполагает установление случая обязательного аудита, когда это аудируемое лицо одновременно соответствует и определенной организационно-правовой форме, и определенному виду деятельности. Этот критерий применяется к трем организационно-правовым формам: фонд, общественное объединение, государственное унитарное предприятие. Обязанность ежегодного проведения аудита возникает у таких организаций в случае, когда они осуществляют определенный вид деятельности.

Комбинация организационно-правовой формы и масштаба деятельности аудируемого лица используется в качестве критерия проведения обязательного аудита для двух организационно-правовых форм: фонд[5] и кредитный кооператив. Обязанность ежегодного проведения аудита возникает у этих организаций в случае, когда они соответствуют установленному количественному показателю, характеризующему масштабы их деятельности. Так, обязанность ежегодного проведения аудита возникает:

у фонда - если он соответствует показателю совокупной величины поступления имущества (включая денежные средства) за год, непосредственно предшествовавший отчетному году. Предельное значение этого показателя, превышение которого является основанием для проведения обязательного аудита, составляет три миллиона рублей;

у кредитного кооператива – если он соответствует показателю численности его членов или показателю состава членов. Предельные значения этих показателей, превышение которых является основанием для проведения обязательного аудита, составляет 2000 физических лиц, являющихся его членами, или членство в нем исключительно других кредитных кооперативов.

Комбинация вида и масштаба деятельности аудируемого лица предполагает установление случая обязательного аудита, когда это аудируемое лицо одновременно соответствует и определенному виду деятельности, и определенному показателю масштаба деятельности. Этот критерий относится к шести видам деятельности, а именно: управление целевым капиталом, деятельность собственника целевого капитала, получение дохода от целевого капитала, деятельность в сфере выездного туризма, привлечение инвестиций с использованием инвестиционной платформы, деятельность политической партии.

Обязанность ежегодного проведения аудита возникает у таких организаций в случае, когда они соответствуют одному или нескольким количественным показателям. В качестве таких показателей используются срок существования организации, объем привлекаемых инвестиций, балансовая стоимость имущества, размер получаемого финансирования, состав членов организации, сумма полученных пожертвований, сумма расходов организации, объем проданного продукта. Так, обязанность ежегодного проведения аудита возникает:

у управляющей компании, осуществляющей деятельность по доверительному управлению имуществом, составляющим целевой капитал, - если балансовая стоимость этого имущества превышает на конец отчетного года 45 млн. руб.;

у некоммерческой организации – собственника целевого капитала - если балансовая стоимость имущества, составляющего целевой капитал, превышает на конец отчетного года 20 млн. руб.;

у получателя дохода от целевого капитала - если размер финансирования его за счет дохода от целевого капитала в течение отчетного года составляет более пяти млн. руб.;

у туроператора, осуществляющего деятельность в сфере выездного туризма, - если общая цена туристского продукта в этой сфере за предыдущий год составила более 400 млн. руб.;

у лица, привлекающего инвестиции с использованием инвестиционной платформы, - если оно существует как юридическое лицо более одного года и привлекает инвестиции в размере более 60 млн.руб.;

у политической партии - если общая сумма пожертвований которой составила 60 и более млн. руб., либо общая сумма расходов которой в отчетный период превысила 60 млн. руб.

ИНЫЕ ФОРМЫ ОБЯЗАТЕЛЬНОГО ПОДТВЕРЖДЕНИЯ ОТЧЕТНОСТИ (ИНФОРМАЦИИ)

В ряде случаев законодательство Российской Федерации предусматривает подтверждение отчетности (информации) независимым аудитором в формах, отличных от обязательного аудита. Однако в отличие от обязательного аудита такое подтверждение является практикой, менее распространенной в Российской Федерации.

Иные формы обязательного подтверждения отчетности (информации)

Исходя из приказа Минфина России от 9 марта 2017 г. № 33н «Об определении видов аудиторских услуг, в том числе перечня сопутствующих аудиту услуг», помимо обязательного аудита, обязательное подтверждение отчетности (информации) может осуществляться в формах подтверждения, обеспечивающего разумную или ограниченную уверенность, либо не обеспечивающего уверенность. Подтверждение, обеспечивающее разумную уверенность, - это выполнение заданий, обеспечивающих разумную уверенность в: финансовой информации, не относящейся к прошедшим периодам; нефинансовой информации (в том числе в отчетах о выбросах парниковых газов, отчетности о выбросах загрязняющих веществ в атмосферный воздух, отчетности об устойчивом развитии); предмете, отличном от информации. Подтверждение, обеспечивающее ограниченную уверенность, может проводиться в следующих формах:

обзорная проверка: бухгалтерской (финансовой) отчетности (ее части), включая консолидированную финансовую отчетность; отчетности (ее части), содержащей финансовую информацию, систематизированную по специальным правилам; иной финансовой информации прошедших периодов;

выполнение заданий, обеспечивающих ограниченную уверенность в: финансовой информации, не относящейся к прошедшим периодам; нефинансовой информации (в том числе в отчетах о выбросах парниковых газов, отчетности о выбросах загрязняющих веществ в атмосферный воздух, отчетности об устойчивом развитии); предмете, отличном от информации.

Обзорная проверка предполагает проверку надежности предпосылок составления отчетности и информации. В ходе проверки на основе процедур, которые предоставляют не все доказательства, требующиеся для аудита, можно определить некоторые факты деятельности организации, которые могли бы заставить аудитора предположить, что отчетность (информация) не была составлена во всех существенных аспектах в соответствии с требованиями к ее составлению. В заключении по обзорной проверке уровень уверенности ниже уровня, предоставляемого в аудиторском заключении.

Подтверждение, не обеспечивающее уверенность, - исследование предмета задания заказчика посредством выполнения согласованных с ним и (или) иным лицом процедур. При выполнении согласованных процедур (по которым было достигнуто согласие между аудитором, лицом, заключившим договор оказания сопутствующих аудиту услуг, и третьим лицом) подготавливается отчет о фактах, отмеченных при проведении согласованных процедур, в котором аудитор не выражает мнения о достоверности отчетности и информации. Отчет предоставляется только сторонам, договорившимся о выполнении данных процедур, на основании которого получатели формируют собственные выводы.

Случаи обязательного подтверждения отчетности (информации) в иных формах

Случаи обязательного подтверждения отчетности информации в формах, отличных от аудита, достаточно редки в законодательстве Российской Федерации. Перечень таких случаев приведен в приложении № 2. На практике наиболее распространенными являются следующие формы подтверждения отчетности (информации), отличные от аудита:

обзорная проверка консолидированной финансовой отчетности за первое полугодие отчетного года;

выполнение заданий, обеспечивающих ограниченную уверенность в: выполнении обязательных нормативов кредитной организацией; выполнении требований финансовой устойчивости и платежеспособности страховой организации, общества взаимного страхования; системе внутреннего контроля и организации систем управления рисками кредитной организации; эффективности организации системы внутреннего контроля страховой организации, общества взаимного страхования; отчете о реализации долгосрочной программы развития и выполнении ключевых показателей эффективности деятельности акционерных общества;

исследование данных, содержащихся в отчетности иностранного юридического лица - учредителя российского общества с ограниченной ответственностью - субъекта малого предпринимательства, посредством выполнения согласованных с заказчиком процедур.

В последние годы независимое подтверждение широко практикуется в отношении публичной нефинансовой отчетности (отчетности об устойчивом развитии). Оно предусмотрено Концепцией развития публичной нефинансовой отчетности, утвержденной распоряжением Правительства Российской Федерации от 5 мая 2017 г. № 876-р, и разрабатываемым в соответствии с ней проектом федерального закона. Согласно Концепции предметом подтверждения могут быть сам публичный нефинансовый отчет (его часть или отдельные показатели в его составе), а также процедуры и процессы, связанные с подготовкой публичной нефинансовой отчетности. Подтверждение этого вида отчетности обычно проводится в форме выполнения задания, обеспечивающего ограниченную уверенность, отличного от обзорной проверки, в соответствии с международным стандартом заданий, обеспечивающих уверенность, 3000 (пересмотренный) «Задания, обеспечивающие уверенность, отличные от аудита и обзорной проверки финансовой информации прошедших периодов» либо 3410 «Задания, обеспечивающие уверенность, в отношении отчетности о выбросах парниковых газов».

Субъекты обязательного подтверждения отчетности (информации) в иных формах

Исходя из Федерального закона № 307-ФЗ, субъектами обязательного подтверждения отчетности (информации) в иных формах являются аудиторские организации. Об аудиторских организациях, полномочных оказывать такие услуги, см. раздел «Правовые основы обязательного аудита – Субъекты обязательного аудита» настоящего доклада.

Помимо аудиторских организаций, обязательное подтверждение отчетности (информации) в иных формах вправе осуществлять индивидуальные аудиторы. Однако индивидуальные аудиторы не полномочны подтверждать отчетность (информацию) общественно значимых организаций, в том числе общественно значимых организаций на финансовом рынке. Исходя из Федерального закона № 307-ФЗ, индивидуальный аудитор – это аудитор, осуществляющий аудиторскую деятельность без образования юридического лица. Общие требования к индивидуальным аудиторам установлены статьей 18 Федерального закона № 307-ФЗ.

Руководитель задания по подтверждению отчетности (информации) в форме, отличной от аудита, должен соответствовать требованиям, установленным статьей 5.2 Федерального закона № 307-ФЗ для руководителей аудита (см. раздел «Правовые основы обязательного аудита – Субъекты обязательного аудита»).

Методика обязательного подтверждения отчетности (информации) в иных формах

Правила оказания услуг по подтверждению отчетности (информации) в форме, отличной от аудита, регулируются аналогично правилам проведения обязательного аудита (см. раздел «Правовые основы обязательного аудита – Методика обязательного аудита» настоящего доклада). При этом международные стандарты аудита включают ряд специальных документов, определяющих порядок оказания тех или иных услуг по подтверждению отчетности (информации) в иных формах. Среди них:

международные стандарты обзорных проверок 2400 (пересмотренный) «Задания по обзорной проверке финансовой отчетности прошедших периодов» и 2410 «Обзорная проверка промежуточной финансовой информации, выполняемая независимым аудитором организации»;

международные стандарты заданий, обеспечивающих уверенность, 3000 (пересмотренный) «Задания, обеспечивающие уверенность, отличные от аудита и обзорной проверки финансовой информации прошедших периодов», 3400 «Проверка прогнозной финансовой информации», 3402 «Заключение аудитора обслуживающей организации, обеспечивающее уверенность, о средствах контроля обслуживающей организации», 3410 «Задания, обеспечивающие уверенность, в отношении отчетности о выбросах парниковых газов», 3420 «Задания, обеспечивающие уверенность, в отношении компиляции проформы финансовой информации, включаемой в проспект ценных бумаг»;

международный стандарт сопутствующих услуг 4400 (пересмотренный) «Задания по выполнению согласованных процедур».

Названные стандарты введены в действие на территории Российской Федерации приказами Минфина России от 9 января 2019 г. № 2н и от 27 октября 2021 г. № 163н.

МЕЖДУНАРОДНАЯ ПРАКТИКА ОБЯЗАТЕЛЬНОГО ПОДТВЕРЖДЕНИЯ ОТЧЕТНОСТИ (ИНФОРМАЦИИ)

Евразийский экономический союз (ЕАЭС)

Обобщение практика проведения обязательного аудита в государствах-членах ЕАЭС, результаты которого приведены в приложении № 3, показывает, что национальным законодательством этих государств определены, как правило, те же критерии установления случаев обязательного аудита, что и в Российской Федерации: организационно-правовая форма, вид и масштабы деятельности аудируемых лиц.

19 декабря 2021 г. государствами-членами ЕАЭС подписано Соглашение об осуществлении аудиторской деятельности в рамках Евразийского экономического союза. Это Соглашение призвано обеспечить функционирование единого рынка аудиторских услуг в ЕАЭС (Армения, Беларусь, Казахстан, Киргизия, Россия). Одним из вопросов Соглашения является регулирование обязательного аудита. Согласно статье 22 Соглашения обязательному аудиту подлежат: годовая бухгалтерская (финансовая) отчетность кредитной организации (банка), страховой организации, общества взаимного страхования, негосударственного пенсионного фонда, организации, ценные бумаги которой допущены к организованным торгам; годовая бухгалтерская (финансовая) отчетность, включаемая в проспект ценных бумаг. Установлено, что обязательный аудит проводится только аудиторскими организациями. Вместе с тем государство-член ЕАЭС вправе помимо указанных случаев устанавливать в своем законодательстве случаи, при которых бухгалтерская (финансовая) отчетность экономического субъекта подлежит обязательному аудиту, а также предоставить индивидуальным аудиторам право проводить обязательный аудит в таких случаях.

Содружество Независимых Государств (СНГ)

Сравнительный анализ нормативно-правовых баз государств-участников СНГ показывает, что национальным законодательством этих государств определены, как правило, те же критерии установления случаев обязательного аудита, что и в Российской Федерации (приложение № 3). Основой подхода к установлению случаев обязательного аудита является общественная значимость аудируемых лиц.

Кроме того, случай обязательного аудита предусмотрен правом СНГ, а именно, Соглашением о консолидированной финансовой отчетности национальных хозяйствующих субъектов государств-участников СНГ, подписанном 20 ноября 2013 г. Арменией, Беларусью, Казахстаном, Киргизией, Россией, Таджикистаном. Одной из целей Соглашения является установление единых требований к национальным хозяйствующим субъектам государств-участников СНГ по аудиту консолидированной финансовой отчетности. Согласно статье 10 Соглашения годовая консолидированная финансовая отчетность национальных хозяйствующих субъектов, ценные бумаги которых допущены к организованным торгам, подлежит независимому аудиту. В случае возложения обязанностей по составлению, представлению, публикации (раскрытию) консолидированной финансовой отчетности на иные национальные хозяйствующие субъекты обязательность проведения независимого аудита определяется каждым государством-участником СНГ самостоятельно.

Иные государства

Вопросы обязательного аудита регулируются в Европейском союзе (ЕС), главным образом, Директивой № 2006/43/ЕС «Об обязательном аудите годовой и консолидированной бухгалтерской отчетности…» и Регламентом № 537/2014 «О специальных требованиях к обязательному аудиту общественно значимых организаций…». Законодательство ЕС предусматривает обязательное проведение аудита финансовой отчетности общественно значимых организаций. К последним отнесены: кредитные, страховые, платежные организации, эмитенты ценных бумаг, допущенных к обращению на регулируемом рынке ценных бумаг в любом государстве-члене ЕС, предприятия коллективного инвестирования в обращаемые ценные бумаги, организации, осуществляющие операции с электронными деньгами, а также фонды альтернативных инвестиций. Кроме этого, государства-члены ЕС вправе определять дополнительные категории общественно значимых организаций, в частности, организации, имеющие особое значение для национальной экономики в силу размера или характера осуществляемой хозяйственной деятельности, числа работающих. Такие дополнительные категории установлены в 16 странах (приложение № 4).

В соответствии с Директивой № 2013/34/ЕС «О годовой финансовой отчетности, консолидированной финансовой отчетности и связанных с ними отчетах некоторых типов компаний…» обязанность по проведению обязательного аудита не распространяется на годовую финансовую отчетность малых предприятий. Однако эта Директива не препятствует странам устанавливать обязательный аудит для малых предприятий, исходя из особых условий и потребностей малых предприятий и пользователей такой отчетности. В соответствии с Директивой организация считается малой, если на отчетную дату ее показатели не превышают ограничения, как минимум, по двум из трех следующих критериев: чистый оборот - не более 8 млн.евро; итог баланса - не более 4 млн.евро; численность - 50 сотрудников. При этом страны вправе повышать данные пороговые значения, но не выше 12 млн.евро для чистого оборота и 6 млн.евро для итога баланса (приложении № 5).

Обязательный аудит может быть проведен лицами, наделенными таким правом в соответствии с законодательством ЕС, в частности, Директивами 86/635/ЕЭС «О годовой отчетности и консолидированных отчетах банков и иных финансовых институтов», 91/674/ЕЭС «О годовой и консолидированной отчетности страховых организаций», 2009/65/ЕС «О координации законодательных, регламентных и административных положений в отношении предприятий для коллективного инвестирования в обращаемые ценные бумаги (Директива о предприятиях коллективного инвестирования в ценные бумаги)», 2009/110/ЕС «Об учреждении и деятельности организаций, эмитирующих электронные деньги, о пруденциальном надзоре за их деятельностью…».

В Великобритании обязательный аудит проводится во всех компаниях, зарегистрированных в этой стране, за исключением компаний, которые освобождены от него. Среди последних - бездействующие компании; малые компании; компании, являющиеся несущественными членами малой группы; дочерние компании материнской компании в Великобритании любого размера с гарантией последней. Иными словами, обязательному аудиту подлежит финансовая отчетность: публичных компаний (если они не бездействуют); дочерних компаний в немалых группах; кредитных и страховых компаний; инвестиционных фирм; компаний, если их акции проданы на регулируемом рынке в европейском государстве. Компания считается малой, если в текущем и прошлом годах она не была признана бездействующей и соответствовала двум из трех следующих пороговых значений: чистый оборот - не более 10,2 млн. фунтов стерлингов; итог баланс - не более 5,1 млн. фунтов стерлингов; численность - 50 сотрудников.

Дочерняя компания любого размера, материнская компания которой учреждена в соответствии с законодательством Великобритании в стране Европейской экономической зоны, может быть освобождена от аудита посредством гарантии материнской компании. Дочерняя компания должна быть включена в консолидированную финансовую отчетность, составленную материнской компанией. Материнская компания на неопределенный срок гарантирует обязательства дочерней компании, которые существуют на конец года, путем раскрытия информации в примечаниях в своей консолидированной финансовой отчетности.

Даже если компания попадает под критерии освобождения от обязательного аудита, но акционеры, владеющие, как минимум, 10% акций, требуют проводить его, компания обязана проводить аудит.

В США обязательному аудиту подлежит финансовая отчетность публичных компаний, зарегистрированных в Комиссии по ценным бумагам и биржам (включая публичные компании иностранных государств). При этом штатами могут устанавливаться дополнительные случаи обязательного аудита (например, пенсионные или благотворительные фонды, другие некоммерческие организации).

ПРОБЛЕМЫ ОБЯЗАТЕЛЬНОГО ПОДТВЕРЖДЕНИЯ ОТЧЕТНОСТИ (ИНФОРМАЦИИ)

Анализ практики обязательного подтверждения отчетности (информации), изучение соответствующего международного опыта, а также обобщение экспертных мнений по данному вопросу позволяет сформулировать ряд проблем, на решение которых должны быть направлены меры совершенствования, в том числе пересмотра, сферы обязательного подтверждения.

1. Законодательство Российской Федерации не определяет ни общий подход к введению обязательного подтверждения отчетности (информации), ни принципы установления случаев такого подтверждения. В результате принятая в настоящее время система случаев требует упорядочения. Многие случаи были введены еще в 90-е годы прошлого столетия и не пересматривались с тех пор, несмотря на существенно изменившиеся экономические условия и потребности общества. Введение новых случаев подчас происходит без достаточного обоснования как с точки зрения наличия реальных потребностей в таком подтверждении, так и потенциальных затрат для экономических субъектов, существования альтернативных способов удовлетворения потребностей пользователей предмета подтверждения.

2. Обязательное подтверждение отчетности (информации) часто рассматривается в качестве административного обременения. Ни пользователи подтвержденной отчетности (информации), ни аудируемые лица подчас не видят и не понимают ценности такого подтверждения. Пользователи не ощущают тех выгод и преимуществ, которые они получают, основываясь на подтвержденной информации при принятии экономических решений. Аудируемые лица не всегда осознают, что предоставляемая ими рынку информация, подтвержденная независимым аудитором, является фактором доверия рынка к этой информации. В результате введение новых случаев обязательного подтверждения отчетности (информации), как правило, основывается не столько на запросе пользователей отчетности (информации), сколько на инициативе государства.

3. В подавляющем числе случаев обязательное подтверждение отчетности (информации) производится в форме аудита. На практике почти не используются иные формы подтверждения. При установлении обязательного подтверждения отчетности (информации) не анализируются действительные интересы пользователей, в результате чего выбор формы подтверждения осуществляется в пользу наиболее известной формы - аудита.

Ни пользователи, ни аудируемые лица часто не видят разницу в результатах подтверждения отчетности (информации) в разных формах и не в состоянии интерпретировать эти результаты. В свою очередь, незначительная практика оказания услуг по подтверждению отчетности (информации) в формах, отличных от аудита, не способствует формированию и закреплению соответствующих компетенций у аудиторского сообщества.

Злоупотребление аудитом в ущерб иным формам подтверждения приводит к лишним затратам на ведение бизнеса, а также к несвоевременности появления результатов работы независимого аудитора.

4. Обязательное подтверждение отчетности (информации), прежде всего, обязательный аудит рассматривается достаточно большой частью аудиторского сообщества как главный (а подчас и единственный) источник существования. Многие малые аудиторские организации специализируются исключительно на проведении обязательного аудита, спекулируя ответственностью аудируемых лиц за непроведение такого аудита. Подтверждением этого является, в частности, «возмущение» аудиторского сообщества каждым фактом пересмотра сферы обязательного аудита и исключения любого случая обязательного аудита. Подобного рода ситуации рассматриваются определенной частью аудиторского сообщества в качестве посягательства на существование аудита в стране.

Такое отношение аудиторского сообщества к обязательному аудиту становится основой недобросовестной конкуренции на рынке аудиторских услуг, демпинга, установления цен на аудиторские услуги, не адекватных объему и качеству выполняемой при этом работы, формального подхода к проведению аудита. Все это дискредитирует институт аудита, порождает сомнения в необходимости обязательного подтверждения отчетности (информации).

5 Отсутствует реальная ответственность аудиторского сообщества и конкретных членов его за результаты обязательного подтверждения отчетности (информации), качество оказанных услуг. В этой сфере практически не работает репутационный фактор.

ПРИНЦИПЫ ВВЕДЕНИЯ ОБЯЗАТЕЛЬНОГО ПОДТВЕРЖДЕНИЯ ОТЧЕТНОСТИ (ИНФОРМАЦИИ)

С целью систематизации установленных случаев обязательного подтверждения отчетности (информации), а также упорядочения введения новых случаев целесообразно, чтобы данная работа основывалась на системе общих принципов. Это позволит избежать непоследовательность и фрагментарность регулирования обязательного подтверждения отчетности (информации), обеспечит наиболее полную реализацию потребностей заинтересованных лиц и предотвратит необоснованные расходы экономических субъектов на ведение бизнеса.

В основе указанной системы общих принципов – понимание главной цели и назначения подтверждения отчетности (информации). При этом целесообразно исходить из понимания аудита, сформулированного Конституционным Судом Российской Федерации, как независимого официального контроля за достоверностью бухгалтерской (финансовой) отчетности. По своим целям, предназначению и функциям обязательный аудит проводится в общественном интересе. Проведение обязательного аудита не подразумевает инициативу аудируемого лица, а является его обязанностью, обременением публично-правового характера. Пользователи бухгалтерской (финансовой) отчетности не могут считать ее достоверной без соответствующего аудиторского заключения.

Исходя из данного понимания аудита, в качестве общих принципов установления случаев обязательного подтверждения отчетности (информации) могут быть предложены следующие:

наличие достаточно широкого круга пользователей предмета подтверждения;

заинтересованность пользователей предмета подтверждения в достоверности предмета подтверждения;

отсутствие у пользователей предмета подтверждения возможности, в том числе права и (или) компетенции, вынести собственное суждение о достоверности этого предмета;

применение в конкретных случаях таких форм подтверждения отчетности (информации), которые обеспечивают реализацию интереса пользователей предмета подтверждения при разумной величине затрат на проведение подтверждения отчетности (информации) (баланс выгод и затрат);

наличие возможности проверить качество проведения подтверждения отчетности (информации).

Наличие достаточно широкого круга пользователей предмета подтверждения

Обязательное подтверждение отчетности (информации) необходимо и целесообразно лишь в том случае, когда предмет подтверждения (отчетность, информация) предназначен для применения достаточно широким кругом пользователей. Только в этом случае обязательное подтверждение отчетности (информации) становится механизмом обеспечения информационных потребностей пользователей и защиты их экономических интересов. В случае единственного пользователя предмета потребления или достаточно узкого круга таких пользователей введение обязательного подтверждения отчетности (информации) может привести к необоснованным административным расходам для объекта подтверждения. Кроме того, административные меры по увеличению количества аудируемых лиц (вне зависимости от наличия и многочисленности пользователей предмета подтверждения) могут привести к дискредитации института аудита, росту недобросовестной конкуренции на рынке аудиторских услуг.

Вместе с тем данный принцип не может рассматриваться в качестве абсолютного и должен применяться с учетом конкретного типа пользователя (пользователей) отчетности (информации), их информационных потребностей, а также возможности и способности получить уверенность в отчетности (информации) способами, отличными от подтверждения. Кроме того, невозможно установить конкретное количественное измерение достаточно широкого круга пользователей. В каждый конкретный момент содержательное наполнение этого понятия может отличаться.

Заинтересованность пользователей предмета подтверждения в достоверности предмета подтверждения

Пользователи отчетности (информации) могут иметь разные интересы в отношении этой отчетности (информации); причем подчас интересы отдельных пользователей могут противоречить друг другу. Поскольку подтверждение нацелено на обеспечение уверенности пользователей, как правило, в достоверности отчетности (информации), введение обязанности осуществлять его необходимо и целесообразно лишь в том случае, когда интерес достаточно широкого круга пользователей сводится именно к получению уверенности в достоверности предмета подтверждения.

Отсутствие у пользователей предмета подтверждения возможности, в том числе права и (или) компетенции, вынести собственное суждение о достоверности этого предмета

Введение обязательного подтверждения отчетности (информации) независимым аудитором обоснованно и необходимо лишь в том случае, когда заинтересованные пользователи отчетности (информации) не имеют возможности удостовериться в правильности этой отчетности (информации) собственными силами. При этом отсутствие возможности может быть вызвано различными причинами, в том числе отсутствием права проводить необходимые для этого процедуры и работы, компетенции в вопросах составления отчетности и технологии проверки ее, отсутствием необходимых ресурсов. Примерами заинтересованных пользователей, которые не имеют и не могут иметь возможности самостоятельно убедиться в достоверности предоставляемой им отчетности (информации), являются акционеры акционерного общества, потенциальные инвесторы, финансовые аналитики. Из-за их многочисленности предоставить доступ к документам акционерного общества для проверки всем и каждому акционеру невозможно; причем многие из них не обладают необходимыми знаниями и навыками такой проверки. Потенциальные инвесторы, особенно институциональные, и финансовые аналитики, как правило, имеют необходимую компетенцию для изучения финансовых документов организации. Однако неограниченный круг их в масштабах экономики делает практически неосуществимым предоставление им доступа к таким документам.

В связи с этим вводится обязательное подтверждение отчетности (информации) лицами, специально уполномоченными на это и обладающими необходимыми для этого компетенциями. В случае, когда заинтересованный пользователь имеет возможность самостоятельно выполнить эту работу, введение обязательного подтверждения теряет смысл и становится в излишнее административное обременение аудируемого лица.

В этой связи особого рассмотрения требует введение обязательного подтверждения отчетности (информации) в случаях, когда единственными или превалирующими интересами, на удовлетворение которых направлено такое подтверждение, являются интересы государства. Последнее обладает многочисленными разнообразными институтами и инструментами государственного контроля (надзора), в том числе контроля достоверности бухгалтерской (финансовой) отчетности. При этом, как предусмотрено частью 5 статьи 1 Федерального закона № 307-ФЗ, аудиторская деятельность не подменяет контрольную деятельность уполномоченных государственных органов и органов местного самоуправления.

Применение в конкретных случаях таких форм подтверждения отчетности (информации), которые обеспечивают реализацию интереса пользователей предмета подтверждения при разумной величине затрат на проведение подтверждения отчетности (информации)

При установлении обязательного подтверждения отчетности (информации) необходимо исходить из того, что такое подтверждение возможно и доступно существует в различных формах. Применение каждой формы сопряжено с определенными финансовыми и иными затратами для аудируемого лица. В связи с этим выбор конкретной формы подтверждения должен осуществляться на основе баланса выгод и затрат. Избираемая форма подтверждения должна, с одной стороны, в полной мере обеспечивать удовлетворение конкретных потребностей пользователей предмета подтверждения, а, с другой стороны, не быть неадекватно затратной, чтобы не сводить к нулю получаемые пользователями выгоды от подтверждения информации.

Наличие возможности проверить качество проведения подтверждения отчетности (информации)

Проверяемость результатов подтверждения отчетности (информации) является одним из важнейших факторов обеспечения качества работы независимого аудитора. Без того, чтобы проведенное подтверждение могло быть проверено на добросовестность, оно вряд ли способно удовлетворять потребности заинтересованных пользователей отчетности (информации).

Приложение № 1

ПЕРЕЧЕНЬ

случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2021 год

|

№№ пп |

Организации, проведение аудита для которых обязательно |

Проведение обязательного аудита установлено |

Вид отчетности, подлежащей аудиту |

|---|---|---|---|

|

Организационно-правовая форма |

|||

|

|

Акционерное общество, ценные бумаги которого допущены к организованным торгам и отличное от указанных в других пунктах настоящей таблицы |

Федеральный закон от 26.12.1995 № 208-ФЗ, статья 88, часть 3 |

Бухгалтерская годовая |

|

Федеральный закон от 27.07.2010 № 208-ФЗ, статья 5, часть 1 |

Консолидированная годовая |

||

|

|

Акционерное общество, предусмотренное распоряжением Правительства Российской Федерации от 27.10.2015 № 2176-р |

Федеральный закон от 26.12.1995 № 208-ФЗ, статья 88, часть 3 |

Бухгалтерская годовая |

|

Федеральный закон от 26.12.1995 № 208-ФЗ, статья 88, часть 1 |

Консолидированная годовая |

||

|

|

Акционерное общество, в уставном капитале которого доля государственной собственности не менее 25% и отличное от указанных в других пунктах настоящей таблицы |

Федеральный закон от 26.12.1995 № 208-ФЗ, статья 88, часть 3 |

Бухгалтерская годовая |

|

|

Акционерное общество «Управляющая компания Российского Фонда Прямых Инвестиций» |

Федеральный закон от 2.06.2016 № 154-ФЗ, статья 7, часть 1 |

Бухгалтерская годовая Консолидированная годовая |

|

|

Открытое акционерное общество «Российские железные дороги» |

Федеральный закон от 27.02.2003 № 29-ФЗ, статья 6, часть 2 |

Бухгалтерская годовая |

|

|

Акционерное общество «Федеральная корпорация по развитию малого и среднего предпринимательства» |

Федеральный закон от 24.07.2007 № 209-ФЗ, статья 15.2, часть 3 |

Бухгалтерская годовая |

|

|

Акционерное общество «Российский банк поддержки малого и среднего предпринимательства» |

Федеральный закон от 24.07.2007 № 209-ФЗ, статья 15.2, часть 3 |

Бухгалтерская годовая |

|

|

Акционерное общество «Почта России» |

Федеральный закон от 29.06.2018 № 171-ФЗ, статья 7, часть 1 |

Бухгалтерская годовая Консолидированная годовая |

|

|

Акционерный инвестиционный фонд |

Федеральный закон от 29.11.2001 № 156-ФЗ, статья 50, часть 1 |

Бухгалтерская годовая |

|

|

Единый институт развития в жилищной сфере |

Федеральный закон от 13.07.2015 № 225-ФЗ, статья 5 |

Бухгалтерская годовая |

|

Федеральный закон от 27.07.2010 № 208-ФЗ, статья 5, часть 1 |

Консолидированная годовая |

||

|

|

Акционерное общество, отличное от указанных в других пунктах настоящей таблицы |

Федеральный закон от 26.12.1995 № 208-ФЗ, статья 88, часть 3 |

Бухгалтерская годовая |

|

|

Государственная корпорация по атомной энергии «Росатом» |

Федеральный закон от 1.12.2007 № 317-ФЗ, статья 35, часть 1 |

Бухгалтерская годовая Консолидированная годовая |

|

|

Государственная корпорация по содействию разработке, производству и экспорту высокотехнологичной промышленной продукции «Ростех» |

Федеральный закон от 23.11.2007 № 270-ФЗ, статья 8, часть 4, часть 6 |

Бухгалтерская годовая Консолидированная годовая |

|

|

Государственная корпорация развития «ВЭБ.РФ» |

Федеральный закон от 17.05.2007 № 82-ФЗ, статья 8, часть 1 |

Бухгалтерская годовая |

|

|

Агентство по страхованию вкладов |

Федеральный закон от 23.12.2003 № 177-ФЗ, статья 24, часть 6 |

Бухгалтерская годовая |

|

|

Государственная корпорация по космической деятельности «Роскосмос» |

Федеральный закон от 13.07.2015 № 215-ФЗ, статья 35, часть 1 |

Бухгалтерская годовая Консолидированная годовая |

|

|

Государственная корпорация, отличная от указанных в других пунктах настоящей таблицы |

Федеральный закон от 12.01.1996 № 7-ФЗ, статья 7.1, часть 2 |

Бухгалтерская годовая |

|

|

Государственная компания «Российские автомобильные дороги» |

Федеральный закон от 17.07.2009 № 145-ФЗ, статья 18, часть 1 |

Бухгалтерская годовая Консолидированная годовая |

|

|

Государственная компания, отличная от указанных в других пунктах настоящей таблицы |

Федеральный закон от 12.01.1996 № 7-ФЗ, статья 7.2, часть 8 |

Бухгалтерская годовая |

|

|

Публично-правовая компания «Фонд защиты прав граждан – участников долевого строительства» |

Федеральный закон от 3.07.2016 № 236-ФЗ, статья 16, часть 1 |

Бухгалтерская годовая |

|

|

Публично-правовая компания, отличная от указанных в других пунктах настоящей таблицы |

Федеральный закон от 3.07.2016 № 236-ФЗ, статья 16, часть 1 |

Бухгалтерская годовая Консолидированная годовая |

|

|

Жилищный накопительный кооператив |

Федеральный закон от 30.12.2004 № 215-ФЗ, статья 54, часть 1 |

Бухгалтерская годовая |

|

|

Саморегулируемая организация в сфере финансового рынка |

Федеральный закон от 13.07.2015 № 223-ФЗ, статья 18, часть 3 |

Бухгалтерская годовая |

|

|

Саморегулируемая организация, отличная от указанных в других пунктах настоящей таблицы |

Федеральный закон от 1.12.2007 № 315-ФЗ, статья 12, часть 4 |

Бухгалтерская годовая |

|

Вид деятельности |

|||

|

|

Кредитная организация |

Федеральный закон от 2.12.1990 № 395-1, статья 42 |

Бухгалтерская годовая |

|

Федеральный закон от 27.07.2010 № 208-ФЗ, статья 5, часть 1 |

Консолидированная годовая |

||

|

|

Головная кредитная организация банковской группы |

Федеральный закон от 2.12.1990 № 395-1, статья 42 |

Консолидированная годовая (банковской группы) |

|

|

Головная организация банковского холдинга (управляющая компания банковского холдинга) |

Федеральный закон от 2.12.1990 № 395-1, статья 42 |

Консолидированная годовая (банковского холдинга) |

|

|

Центральный банк Российской Федерации |

Федеральный закон от 10.07.2002 № 86-ФЗ, статья 93 |

Бухгалтерская годовая |

|

|

Страховая организация |

Закон РФ от 27.11.1992 № 4015-1, статья 29, часть 1 |

Бухгалтерская годовая Консолидированная годовая (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования) |

|

Федеральный закон от 27.07.2010 № 208-ФЗ, статья 5, часть 1 |

|||

|

|

Общество взаимного страхования |

Закон РФ от 27.11.1992 № 4015-1, статья 29, часть 1 |

Бухгалтерская годовая |

|

Федеральный закон от 29.11.2007 № 286-ФЗ, статья 22, часть 1 |

|||

|

|

Организация, осуществляющая брокерскую деятельность |

Федеральный закон от 30.12.2008 № 307-ФЗ, статья 5, часть 1, пункт 2 |

Бухгалтерская годовая |

|

|

Организация, осуществляющая дилерскую деятельность |

Федеральный закон от 30.12.2008 № 307-ФЗ, статья 5, часть 1, пункт 2 |

Бухгалтерская годовая |

|

|

Клиринговая организация (лицо, осуществляющее функции центрального контрагента) |

Федеральный закон от 7.02.2011 № 7-ФЗ, статья 5, часть 12 |

Бухгалтерская годовая |

|

Федеральный закон от 27.07.2010 № 208-ФЗ, статья 5, часть 1 |

Консолидированная годовая |

||

|

|

Организация, осуществляющая депозитарную деятельность |

Федеральный закон от 30.12.2008 № 307-ФЗ, статья 5, часть 1, пункт 2 |

Бухгалтерская годовая |

|

|

Центральный депозитарий |

Федеральный закон от 7.12.2011 № 414-ФЗ, статья 18, часть 1 |

Бухгалтерская годовая Консолидированная годовая |

|

|

Специализированный депозитарий негосударственного пенсионного фонда |

Федеральный закон от 7.05.1998 № 75-ФЗ, статья 22 |

Бухгалтерская годовая по формированию и размещению средств пенсионных резервов и формированию, передаче и инвестированию средств пенсионных накоплений |

|

|

Специализированный депозитарий, осуществляющий деятельность, предусмотренную Федеральным законом от 20.08.2004 № 117-ФЗ |

Федеральный закон от 20.08.2004 № 117-ФЗ, статья 29, часть 2 |

Бухгалтерская годовая |

|

|

Специализированный депозитарий, осуществляющий деятельность, предусмотренную Федеральным законом от 24.07.2002 № 111-ФЗ |

Федеральный закон от 24.07.2002 № 111-ФЗ, статья 9, часть 1 |

Бухгалтерская годовая по формированию и инвестированию средств пенсионных накоплений |

|

|

Организация, осуществляющая деятельность по инвестиционному консультированию |

Федеральный закон от 30.12.2008 № 307-ФЗ, статья 5, часть 1, пункт 2 |

Бухгалтерская годовая |

|

|

Организация, осуществляющая деятельность по управлению ценными бумагами |

Федеральный закон от 30.12.2008 № 307-ФЗ, статья 5, часть 1, пункт 2 |

Бухгалтерская годовая |

|

|

Организация, осуществляющая деятельность по ведению реестра владельцев ценных бумаг |

Федеральный закон от 30.12.2008 № 307-ФЗ, статья 5, часть 1, пункт 2 |

Бухгалтерская годовая |

|

|

Организатор торговли (лицо, оказывающее услуги по проведению организованных торгов на товарном и (или) финансовом рынках на основании лицензии биржи или лицензии торговой системы) |

Федеральный закон от 21.11.2011 № 325-ФЗ, статья 5, часть 11 |

Бухгалтерская годовая |

|

|

Микрофинансовая компания |

Федеральный закон от 2.07.2010 № 151-ФЗ, статья 15, часть 4 |

Бухгалтерская годовая |

|

|

Оператор инвестиционной платформы |

Федеральный закон от 2.08.2019 № 259-ФЗ, статья 15, часть 3, пункт 5 |

Бухгалтерская годовая |

|

|

Управляющая компания акционерного инвестиционного фонда |

Федеральный закон от 26.12.1995 № 208-ФЗ, статья 88, часть 3 |

Бухгалтерская годовая (в случае, если организация создана в организационно-правовой форме акционерного общества) |

|

Федеральный закон от 27.07.2010 № 208-ФЗ, статья 5, часть 1 |

Консолидированная годовая |

||

|

|

Управляющая компания паевого инвестиционного фонда |

Федеральный закон от 29.11.2001 № 156-ФЗ, статья 50, часть 1 |

Бухгалтерская годовая |

|

Федеральный закон от 27.07.2010 № 208-ФЗ, статья 5, часть 1 |

Консолидированная годовая |

||

|

|

Управляющая компания негосударственного пенсионного фонда |

Федеральный закон от 7.05.1998 № 75-ФЗ, статья 22 |

Бухгалтерская годовая, в том числе по формированию и размещению средств пенсионных резервов и формированию, передаче и инвестированию средств пенсионных накоплений |

|

Федеральный закон от 27.07.2010 № 208-ФЗ, статья 5, часть 1 |

Консолидированная годовая |

||

|

|

Управляющая компания, осуществляющая деятельность, предусмотренную Федеральным законом от 20.08.2004 № 117-ФЗ |

Федеральный закон от 20.08.2004 № 117-ФЗ, статья 29, часть 1 |

Бухгалтерская годовая, в том числе по формированию и инвестированию накоплений для жилищного обеспечения |

|

|

Управляющая компания, осуществляющая деятельность, предусмотренную Федеральным законом от 24.07.2002 № 111-ФЗ |

Федеральный закон от 24.07.2002 № 111-ФЗ, статья 9, часть 1 |

Бухгалтерская годовая по формированию и инвестированию средств пенсионных накоплений |

|

|

Организация по управлению правами на коллективной основе, получившая государственную аккредитацию |

Федеральный закон от 18.12.2006 № 230-ФЗ, статья 1244, пункт 6 |

Бухгалтерская годовая |

|

|

Бюро кредитных историй |

Федеральный закон от 30.12.2008 № 307-ФЗ, статья 5, часть 1, пункт 2 |

Бухгалтерская годовая |

|

|

Негосударственный пенсионный фонд |

Федеральный закон от 7.05.1998 № 75-ФЗ, статья 22 |

Бухгалтерская годовая |

|