|

П Р О Т О К О Л | |

| г. Москва |

от 14 декабря 2018 г. № 43 |

| В соответствии с Регламентом Совета по аудиторской, утвержденным Советом по аудиторской деятельности 22 сентября 2011 г. (протокол № 2), по состоянию на 13 декабря 2018 г. поступило 14 опросных листов от членов Совета по аудиторской деятельности: | |

| Члены Совета по аудиторской деятельности, представившие опросные листы: | Р.Е. Артюхин, М.Е. Киселев, В.И. Колбасин, Е.И. Курицына, В.В. Лазорин, Д.Н. Лимаренко, И.В. Ломакин-Румянцев, А.В. Мурычев, О.Л. Семенова, Д.Н. Сурков, И.В. Трунин, С.С. Федоренко, И.М. Филиппова, Л.З. Шнейдман |

| Члены Совета по аудиторской деятельности, опросные листы которых признаны действительными при принятии решения: | Р.Е. Артюхин, М.Е. Киселев, В.И.Колбасин, Е.И. Курицына, В.В. Лазорин, Д.Н. Лимаренко, И.В. Ломакин-Румянцев, А.В. Мурычев, О.Л. Семенова, Д.Н. Сурков, И.В. Трунин, С.С. Федоренко, И.М. Филиппова, Л.З. Шнейдман |

Результаты заочного голосования определены 14 декабря 2018 г.

I. О заключении Совета по аудиторской деятельности по результатам экспертизы применимости документов, содержащих международные стандарты аудита, на территории Российской Федерации

Утвердить заключение о применимости документов, содержащих международные стандарты аудита, на территории Российской Федерации согласно приложению.

Распределение голосов членов Совета по аудиторской деятельности:

«ЗА» - 13 голосов,

«ПРОТИВ» - 0 голосов,

«ВОЗДЕРЖАЛСЯ» - 1 голос.

II. О Методических рекомендациях по рассмотрению аудиторскими организациями и индивидуальными аудиторами при оказании аудиторских услуг рисков легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма

Одобрить Методические рекомендации по рассмотрению аудиторскими организациями и индивидуальными аудиторами при оказании аудиторских услуг рисков легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма согласно приложению.

Распределение голосов членов Совета по аудиторской деятельности:

«ЗА» - 14 голосов,

«ПРОТИВ» - 0 голосов,

«ВОЗДЕРЖАЛСЯ» - 0 голосов.

III. О проекте Отчета о секторальной оценке рисков отмывания (легализации) денежных средств и финансирования терроризма с участием аудиторов

1. Одобрить проект Отчета о секторальной оценке рисков отмывания (легализации) денежных средств и финансирования терроризма с участием аудиторов согласно приложению.

2. Предложить:

- саморегулируемым организациям аудиторов довести Отчет до сведения своих членов;

- саморегулируемым организациям аудиторов и Федеральному казначейству руководствоваться Отчетом при планировании внешнего контроля качества работы аудиторских организаций, аудиторов;

- автономной некоммерческой организации «Единая аттестационная комиссия» уточнить вопросы, включенные в перечень вопросов, предлагаемых претендентам на квалификационном экзамене на получение квалификационного аттестата аудитора, исходя из Отчета.

Распределение голосов членов Совета по аудиторской деятельности:

«ЗА» - 14 голосов,

«ПРОТИВ» - 0 голосов,

«ВОЗДЕРЖАЛСЯ» - 0 голосов.

IV. О включении объединений организаций в перечень международных сетей аудиторских организаций

1. Включить объединение организаций «MAZARS» в перечень международных сетей аудиторских организаций на основании заключения Рабочего органа Совета по аудиторской деятельности согласно приложению.

Распределение голосов членов Совета по аудиторской деятельности:

«ЗА» - 13 голосов,

«ПРОТИВ» - 0 голосов,

«ВОЗДЕРЖАЛСЯ» - 1 голос.

2. Включить объединение организаций «TASK INTERNATIONAL» в перечень международных сетей аудиторских организаций на основании заключения Рабочего органа Совета по аудиторской деятельности согласно приложению.

Распределение голосов членов Совета по аудиторской деятельности:

«ЗА» - 13 голосов,

«ПРОТИВ» - 0 голосов,

«ВОЗДЕРЖАЛСЯ» - 1 голос.

В соответствии с пунктом 43 Регламента Совета по аудиторской деятельности решения Совета по аудиторской деятельности приняты.

| Председатель Совета по аудиторской деятельности |

И.В. Ломакин-Румянцев |

| Секретарь Совета по аудиторской деятельности |

Л.З. Шнейдман |

Приложение № 1

к протоколу заочного голосования

Совета по аудиторской деятельности

от 14 декабря 2018 г. № 43

Заключение № 6

по результатам экспертизы применимости документов,

содержащих международные стандарты аудита, на территории Российской Федерации

Советом по аудиторской деятельности проведена экспертиза применимости документов, содержащих международные стандарты аудита, на территории Российской Федерации (далее – экспертиза).

Основания для проведения экспертизы

Экспертиза проведена по поручению Министерства финансов Российской Федерации в соответствии с Положением о признании международных стандартов аудита подлежащими применению на территории Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 11 июня 2015 г. № 576, и Порядком проведения экспертизы применимости документов, содержащих международные стандарты аудита, на территории Российской Федерации, утвержденным приказом Минфина России от 5 августа 2015 г. № 122н.

Экспертиза проведена в процессе осуществления действий по признанию документов, содержащих международные стандарты аудита, подлежащими применению на территории Российской Федерации.

Документы, содержащие международные стандарты аудита, в отношении которых проведена экспертиза

Экспертиза проведена в отношении следующих содержащих международные стандарты аудита документов, поступивших от Министерства финансов Российской Федерации 13 ноября 2018 г.:

1) Международный стандарт контроля качества 1 «Контроль качества в аудиторских организациях, проводящих аудит и обзорные проверки финансовой отчетности, а также выполняющих прочие задания, обеспечивающие уверенность, и задания по оказанию сопутствующих услуг»;

2) Международный стандарт аудита 200 «Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита»;

3) Международный стандарт аудита 210 «Согласование условий аудиторских заданий»;

4) Международный стандарт аудита 220 «Контроль качества при проведении аудита финансовой отчетности»;

5) Международный стандарт аудита 230 «Аудиторская документация»;

6) Международный стандарт аудита 240 «Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности»;

7) Международный стандарт аудита 250 (пересмотренный) «Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности» и Согласующиеся поправки к другим международным стандартам;

8) Международный стандарт аудита 260 «Информационное взаимодействие с лицами, отвечающими за корпоративное управление»;

9) Международный стандарт аудита 265 «Информирование лиц, отвечающих за корпоративное управление, и руководства о недостатках в системе внутреннего контроля»;

10) Международный стандарт аудита 300 «Планирование аудита финансовой отчетности»;

11) Международный стандарт аудита 315 (пересмотренный) «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения»;

12) Международный стандарт аудита 320 «Существенность при планировании и проведении аудита»;

13) Международный стандарт аудита 330 «Аудиторские процедуры в ответ на оцененные риски»;

14) Международный стандарт аудита 402 «Особенности аудита организации, пользующейся услугами обслуживающей организации»;

15) Международный стандарт аудита 450 «Оценка искажений, выявленных в ходе аудита»;

16) Международный стандарт аудита 500 «Аудиторские доказательства»;

17) Международный стандарт аудита 501 «Особенности получения аудиторских доказательств в конкретных случаях»;

18) Международный стандарт аудита 505 «Внешние подтверждения»;

19) Международный стандарт аудита 510 «Аудиторские задания, выполняемые впервые: остатки на начало периода»;

20) Международный стандарт аудита 520 «Аналитические процедуры»;

21) Международный стандарт аудита 530 «Аудиторская выборка»;

22) Международный стандарт аудита 540 «Аудит оценочных значений, включая оценку справедливой стоимости, и соответствующего раскрытия информации»;

23) Международный стандарт аудита 550 «Связанные стороны»;

24) Международный стандарт аудита 560 «События после отчетной даты»;

25) Международный стандарт аудита 570 (пересмотренный) «Непрерывность деятельности»;

26) Международный стандарт аудита 580 «Письменные заявления»;

27) Международный стандарт аудита 600 «Особенности аудита финансовой отчетности группы (включая работу аудиторов компонентов)»;

28) Международный стандарт аудита 610 (пересмотренный, 2013 г.) «Использование работы внутренних аудиторов»;

29) Международный стандарт аудита 620 «Использование работы эксперта аудитора»;

30) Международный стандарт аудита 700 (пересмотренный) «Формирование мнения и составление заключения о финансовой отчетности»;

31) Международный стандарт аудита 701 «Информирование о ключевых вопросах аудита в аудиторском заключении»;

32) Международный стандарт аудита 705 (пересмотренный) «Модифицированное мнение в аудиторском заключении»;

33) Международный стандарт аудита 706 (пересмотренный) «Разделы «Важные обстоятельства» и «Прочие сведения» в аудиторском заключении»;

34) Международный стандарт аудита 710 «Сравнительная информация – сопоставимые показатели и сравнительная финансовая отчетность»;

35) Международный стандарт аудита 720 (пересмотренный) «Обязанности аудитора, относящиеся к прочей информации»;

36) Международный стандарт аудита 800 (пересмотренный) «Особенности аудита финансовой отчетности, подготовленной в соответствии с концепцией специального назначения»;

37) Международный стандарт аудита 805 (пересмотренный) «Особенности аудита отдельных отчетов финансовой отчетности и отдельных элементов, групп статей или статей финансовой отчетности»;

38) Международный стандарт аудита 810 (пересмотренный) «Задания по предоставлению заключения об обобщенной финансовой отчетности»;

39) Международный отчет о практике аудита 1000 «Особенности аудита финансовых инструментов»;

40) Международный стандарт обзорных проверок 2400 (пересмотренный) «Задания по обзорной проверке финансовой отчетности прошедших периодов»;

41) Международный стандарт обзорных проверок 2410 «Обзорная проверка промежуточной финансовой информации, выполняемая независимым аудитором организации»;

42) Международный стандарт заданий, обеспечивающих уверенность 3000 (пересмотренный) «Задания, обеспечивающие уверенность, отличные от аудита и обзорной проверки финансовой информации прошедших периодов»;

43) Международный стандарт заданий, обеспечивающих уверенность 3400 «Проверка прогнозной финансовой информации»;

44) Международный стандарт заданий, обеспечивающих уверенность 3402 «Заключение аудитора обслуживающей организации, обеспечивающее уверенность, о средствах контроля обслуживающей организации»;

45) Международный стандарт заданий, обеспечивающих уверенность 3410 «Задания, обеспечивающие уверенность, в отношении отчетности о выбросах парниковых газов»;

46) Международный стандарт заданий, обеспечивающих уверенность 3420 «Задания, обеспечивающие уверенность, в отношении компиляции проформы финансовой информации, включаемой в проспект ценных бумаг»;

47) Международный стандарт сопутствующих услуг 4400 (ранее МСА 920) «Задания по выполнению согласованных процедур в отношении финансовой информации»;

48) Международный стандарт сопутствующих услуг 4410 (пересмотренный) «Задания по компиляции».

Содержание экспертизы

В ходе экспертизы каждый документ, содержащий международные стандарты аудита, рассмотрен нами с целью подтверждения применимости его на территории Российской Федерации. При проведении экспертизы документ, содержащий международные стандарты аудита, считается применимым на территории Российской Федерации, если не выявлены факты, свидетельствующие, что данный документ в целом или его отдельные положения противоречат основам регулирования аудиторской деятельности, установленным Федеральным законом от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности».

Результаты экспертизы

На основе проведенной экспертизы Совет по аудиторской деятельности подтверждает применимость следующих документов, содержащих международные стандарты аудита, на территории Российской Федерации:

1) Международный стандарт контроля качества 1 «Контроль качества в аудиторских организациях, проводящих аудит и обзорные проверки финансовой отчетности, а также выполняющих прочие задания, обеспечивающие уверенность, и задания по оказанию сопутствующих услуг»;

2) Международный стандарт аудита 200 «Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита»;

3) Международный стандарт аудита 210 «Согласование условий аудиторских заданий»;

4) Международный стандарт аудита 220 «Контроль качества при проведении аудита финансовой отчетности»;

5) Международный стандарт аудита 230 «Аудиторская документация»;

6) Международный стандарт аудита 240 «Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности»;

7) Международный стандарт аудита 250 (пересмотренный) «Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности» и Согласующиеся поправки к другим международным стандартам;

8) Международный стандарт аудита 260 «Информационное взаимодействие с лицами, отвечающими за корпоративное управление»;

9) Международный стандарт аудита 265 «Информирование лиц, отвечающих за корпоративное управление, и руководства о недостатках в системе внутреннего контроля»;

10) Международный стандарт аудита 300 «Планирование аудита финансовой отчетности»;

11) Международный стандарт аудита 315 (пересмотренный) «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения»;

12) Международный стандарт аудита 320 «Существенность при планировании и проведении аудита»;

13) Международный стандарт аудита 330 «Аудиторские процедуры в ответ на оцененные риски»;

14) Международный стандарт аудита 402 «Особенности аудита организации, пользующейся услугами обслуживающей организации»;

15) Международный стандарт аудита 450 «Оценка искажений, выявленных в ходе аудита»;

16) Международный стандарт аудита 500 «Аудиторские доказательства»;

17) Международный стандарт аудита 501 «Особенности получения аудиторских доказательств в конкретных случаях»;

18) Международный стандарт аудита 505 «Внешние подтверждения»;

19) Международный стандарт аудита 510 «Аудиторские задания, выполняемые впервые: остатки на начало периода»;

20) Международный стандарт аудита 520 «Аналитические процедуры»;

21) Международный стандарт аудита 530 «Аудиторская выборка»;

22) Международный стандарт аудита 540 «Аудит оценочных значений, включая оценку справедливой стоимости, и соответствующего раскрытия информации»;

23) Международный стандарт аудита 550 «Связанные стороны»;

24) Международный стандарт аудита 560 «События после отчетной даты»;

25) Международный стандарт аудита 570 (пересмотренный) «Непрерывность деятельности»;

26) Международный стандарт аудита 580 «Письменные заявления»;

27) Международный стандарт аудита 600 «Особенности аудита финансовой отчетности группы (включая работу аудиторов компонентов)»;

28) Международный стандарт аудита 610 (пересмотренный, 2013 г.) «Использование работы внутренних аудиторов»;

29) Международный стандарт аудита 620 «Использование работы эксперта аудитора»;

30) Международный стандарт аудита 700 (пересмотренный) «Формирование мнения и составление заключения о финансовой отчетности»;

31) Международный стандарт аудита 701 «Информирование о ключевых вопросах аудита в аудиторском заключении»;

32) Международный стандарт аудита 705 (пересмотренный) «Модифицированное мнение в аудиторском заключении»;

33) Международный стандарт аудита 706 (пересмотренный) «Разделы «Важные обстоятельства» и «Прочие сведения» в аудиторском заключении»;

34) Международный стандарт аудита 710 «Сравнительная информация – сопоставимые показатели и сравнительная финансовая отчетность»;

35) Международный стандарт аудита 720 (пересмотренный) «Обязанности аудитора, относящиеся к прочей информации»;

36) Международный стандарт аудита 800 (пересмотренный) «Особенности аудита финансовой отчетности, подготовленной в соответствии с концепцией специального назначения»;

37) Международный стандарт аудита 805 (пересмотренный) «Особенности аудита отдельных отчетов финансовой отчетности и отдельных элементов, групп статей или статей финансовой отчетности»;

38) Международный стандарт аудита 810 (пересмотренный) «Задания по предоставлению заключения об обобщенной финансовой отчетности»;

39) Международный отчет о практике аудита 1000 «Особенности аудита финансовых инструментов»;

40) Международный стандарт обзорных проверок 2400 (пересмотренный) «Задания по обзорной проверке финансовой отчетности прошедших периодов»;

41) Международный стандарт обзорных проверок 2410 «Обзорная проверка промежуточной финансовой информации, выполняемая независимым аудитором организации»;

42) Международный стандарт заданий, обеспечивающих уверенность 3000 (пересмотренный) «Задания, обеспечивающие уверенность, отличные от аудита и обзорной проверки финансовой информации прошедших периодов»;

43) Международный стандарт заданий, обеспечивающих уверенность 3400 «Проверка прогнозной финансовой информации»;

44) Международный стандарт заданий, обеспечивающих уверенность 3402 «Заключение аудитора обслуживающей организации, обеспечивающее уверенность, о средствах контроля обслуживающей организации»;

45) Международный стандарт заданий, обеспечивающих уверенность 3410 «Задания, обеспечивающие уверенность, в отношении отчетности о выбросах парниковых газов»;

46) Международный стандарт заданий, обеспечивающих уверенность 3420 «Задания, обеспечивающие уверенность, в отношении компиляции проформы финансовой информации, включаемой в проспект ценных бумаг»;

47) Международный стандарт сопутствующих услуг 4400 (ранее МСА 920) «Задания по выполнению согласованных процедур в отношении финансовой информации»;

48) Международный стандарт сопутствующих услуг 4410 (пересмотренный) «Задания по компиляции».

Примечание

Не изменяя вывода о применимости указанных документов на территории Российской Федерации, Совет по аудиторской деятельности отмечает необходимость в дальнейшем осуществлять действия по совершенствованию перевода документов с английского языка на русский язык.

Председатель Совета по

аудиторской деятельности

«___» __________ 2018 г.

Приложение № 2

к протоколу заочного голосования

Совета по аудиторской деятельности

от 14 декабря 2018 г. № 43

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

по рассмотрению аудиторскими организациями и индивидуальными аудиторами при оказании аудиторских услуг рисков легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма

Общие положения

1. Настоящие Методические рекомендации разработаны в целях повышения эффективности работы аудиторских организаций и индивидуальных аудиторов (далее вместе – аудиторы) при исполнении требований законодательства Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма.

2. Настоящие Методические рекомендации разработаны в соответствии с:

Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее - Федеральный закон № 115-ФЗ);

Федеральным законом «Об аудиторской деятельности»;

международными стандартами противодействия отмыванию денег, финансированию терроризма и финансированию распространения оружия массового уничтожения Группы разработки финансовых мер борьбы с отмыванием денег (далее - ФАТФ);

постановлением Правительства Российской Федерации от 16.02.2005 № 82 «Об утверждении Положения о порядке передачи информации в Федеральную службу по финансовому мониторингу адвокатами, нотариусами и лицами, осуществляющими предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг»;

постановлением Правительства Российской Федерации от 06.08.2015 № 804 «Об утверждении Правил определения перечня организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, и доведения этого перечня до сведения организаций, осуществляющих операции с денежными средствами или иным имуществом, и индивидуальных предпринимателей»;

международными стандартами аудита, введенными в действие на территории Российской Федерации приказами Минфина России;

приказом Росфинмониторинга от 08.05.2009 № 103 «Об утверждении Рекомендаций по разработке критериев выявления и определению признаков необычных сделок» (далее – Приказ № 103);

приказом Росфинмониторинга от 22.04.2015 № 110 «Об утверждении Инструкции о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Приказ № 110);

иными федеральными законами и нормативными правовыми актами.

3. В соответствии с пунктом 2.1 статьи 7.1 Федерального закона № 115-ФЗ аудиторы при оказании аудиторских услуг при наличии любых оснований полагать, что сделки или финансовые операции (далее вместе – операции) аудируемого лица могли или могут быть осуществлены в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма (далее – ОД/ФТ), обязаны уведомить об этом Росфинмониторинг.

Риски ОД/ФТ

4. При оказании аудиторских услуг основания полагать, что операции аудируемого лица могли или могут быть осуществлены в целях ОД/ФТ, представляют собой профессиональное суждение аудитора в отношении совершенных (совершаемых) операций или групп операций аудируемым лицом, а также его деятельности в целом с точки зрения рисков ОД/ФТ.

5. Под рисками ОД/ФТ понимается возможность нанесения ущерба аудируемому лицу и (или) финансовой системе, и (или) экономике в целом путем совершения операции (операций) в целях ОД/ФТ.

6. Профессиональное суждение аудитора по поводу того, что операции аудируемого лица могли или могут быть осуществлены в целях ОД/ФТ, формируется, в частности, исходя из:

4.1) отраслевой принадлежности аудируемого лица;

4.2) специфики сектора экономики, в котором аудируемое лицо осуществляет деятельность;

4.3) иных особенностей деятельности аудируемого лица;

4.4) результатов национальной оценки рисков ОД/ФТ[1];

4.5) имеющихся типологий ОД/ФТ[2];

4.6) имеющихся у аудитора аудиторских доказательств.

7. При рассмотрении совершенных (совершаемых) операций или групп операций аудируемым лицом, а также его деятельности в целом с точки зрения рисков ОД/ФТ принимаются во внимание следующие группы рисков ОД/ФТ:

а) риски, связанные со странами и отдельными географическими территориями регистрации и (или) деятельности аудируемого лица (страновые риски);

б) риски, связанные с деятельностью аудируемого лица и его контрагентов (клиентские риски);

в) риски, связанные с конкретными продуктами, услугами, операциями, каналами поставок аудируемого лица (операционные риски);

г) риски, связанные с образом действий аудируемого лица (поведенческие риски).

Аудитор может выделять дополнительные группы рисков ОД/ФТ.

8. Страновые риски имеют место, в частности, когда:

8.1) аудируемое лицо и (или) его бенефициарные владельцы, и (или) его контрагенты являются резидентами страны (государства, юрисдикции):

8.1.1) не имеющей, по данным надежных источников[3], надлежащих систем противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и распространения оружия массового уничтожения;

8.1.2) в отношении которой применены санкции, эмбарго или аналогичные меры, установленные, например, ООН;

8.1.3) имеющей, по данным надежных источников, высокий уровень коррупции или другой преступной деятельности (например, незаконный оборот наркотиков, торговля оружием, людьми, организация подпольных азартных игр);

8.2) аудируемое лицо и (или) его бенефициарные владельцы, и (или) его контрагенты являются резидентами страны (государства, юрисдикции) или географической области, которые, по данным надежных источников, предоставляют финансирование или поддержку террористической деятельности либо на территории которых действуют установленные террористические организации;

8.3) клиенты или контрагенты аудируемого лица, филиалы или дочерние организации аудируемого лица имеют регистрацию или осуществляют деятельность на территории государств, в отношении которых применяются специальные экономические меры в соответствии с Федеральным законом «О специальных экономических мерах»;

8.4) клиенты или контрагенты аудируемого лица являются нерезидентами Российской Федерации. При этом особое внимание должно быть уделено резидентам государств (территорий), предоставляющих льготный режим налогообложения и (или) не предусматривающих раскрытие и предоставление информации при проведении финансовых операций (оффшорные зоны)[4].

9. К клиентским относятся, в частности, риски:

9.1) связанные с особенностями структуры собственности, органов управления и т.д.:

9.1.1) структура собственности аудируемого лица представляется необычной или излишне сложной;

9.1.2) регистрация клиента аудируемого лица или его контрагента осуществлена по адресу массовой регистрации юридических лиц;

9.1.3) период деятельности клиента или контрагента аудируемого лица составляет менее одного года с даты государственной регистрации;

9.1.4) необъяснимые изменения в собственности аудируемого лица;

9.1.5) неоднократные изменения организационно-правовой формы аудируемого лица;

9.1.6) частые и (или) необъяснимые смены членов руководства аудируемого лица;

9.1.7) число сотрудников или организационная структура аудируемого лица не соответствуют размерам или характеру его деятельности (например, большой оборот организации при незначительном количестве работников и объеме используемых активов);

9.2) связанные с определенными видами деятельности аудируемого лица, его клиентов и контрагентов:

9.2.1) благотворительность, деятельность общественных и религиозных организаций (объединений), иностранных некоммерческих неправительственных организаций и их представительств и филиалов, осуществляющих деятельность на территории Российской Федерации, или иным видом нерегулируемой некоммерческой деятельности;

9.2.2) интенсивный оборот наличных денежных средств, в том числе розничная торговля, общественное питание, торговля горючим на бензоколонках и газозаправочных станциях, автосалоны и др.;

9.2.3) производство оружия или посредническая деятельность по торговле оружием;

9.2.4) торговля предметами искусства, антиквариата, роскоши, легковыми транспортными средствами;

9.2.5) туроператорская и турагентская деятельность, а также иная деятельность по организации путешествий;

9.2.6) строительство;

9.2.7) оказание консалтинговых услуг;

9.3) связанные с возможными рисками коррупции или хищения бюджетных средств:

9.3.1) клиентами, контрагентами или бенефициарными владельцами аудируемого лица являются иностранные публичные должностные лица, их супруги, близкие родственники (родственники по прямой восходящей и нисходящей линии (родители и дети, дедушка, бабушка и внуки), полнородные и неполнородные (имеющие общих отца или мать) братья и сестра, усыновители и усыновленные);

9.3.2) клиент, контрагент или бенефициарный владелец аудируемого лица является российским публичным должностным лицом либо его близким родственником[5];

9.3.3) аудируемое лицо, его клиент или контрагент является участником федеральных целевых программ или национальных проектов либо резидентом особой экономической зоны;

9.3.4) клиент, контрагент или бенефициарный владелец аудируемого лица является должностным лицом публичной международной организации;

9.3.5) аудируемое лицо, его клиент или контрагент является организацией, в уставном капитале которой присутствует доля государственной собственности;

9.4) связанные с репутационными рисками:

9.4.1) наличие вступивших в законную силу и не исполненных в течение длительного периода решений суда в отношении аудируемого лица как ответчика в совокупности с операциями, направленными на отчуждение имущества и/или денежных средств аудируемой организации в период, предшествующий началу судебного разбирательства;

9.4.2) наличие информации об имеющихся фактах привлечения аудидируемого лица к ответственности за нарушения законодательства Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и распространения оружия массового уничтожения, а также выявление нарушений этого законодательства в ходе планирования или проведения аудита.

10. К операционным относятся, в частности, риски:

10.1) связанные с проведением трансграничных операций:

10.1.1) операции (в том числе со связанными сторонами), выходящие за рамки обычной деятельности, или со связанными сторонами, которые не аудируются или аудируются другой аудиторской организацией, в том числе приводящие к выводу средств и активов аудируемого лица;

10.1.2) операции аудируемого лица, проводимые на трансграничной основе в юрисдикциях с разнообразными культурами и обстоятельствами ведения бизнеса;

10.1.3) банковские авуары или операции дочерних или филиальных структур в юрисдикциях с льготным режимом налогообложения, экономическая обоснованность чего представляется неочевидной;

10.1.4) платежи за полученные товары или услуги получателям из стран, отличных от юрисдикций, из которых товары или услуги были получены;

10.1.5) значительные трансграничные переводы денежных средств, не имеющие коммерческого обоснования;

10.1.6) операции по сделкам, направленным на приобретение имущества, с условиями об отсрочке (рассрочке) платежа под проценты за отсрочку (рассрочку), если проценты перечисляются на счета зарубежных банков;

10.2) связанные с возможным «обналичиванием» денежных средств:

10.2.1) операции аудируемого лица, совершенные с применением сомнительных методов для минимизации заявленной прибыли по соображениям, связанным с налогообложением;

10.2.2) операции аудируемого лица, приводящие к возникновению крупных сумм денежных средств на руках или в обработке;

10.2.3) операции аудируемого лица с материальными ценностями в запасах, имеющими малый размер, высокую ценность или пользующимися высоким спросом;

10.2.4) операции аудируемого лица с активами, легко конвертируемыми в деньги (например, облигации на предъявителя, бриллианты);

10.2.5) платежи, получаемые от несвязанных или неизвестных третьих сторон, выплата вознаграждения наличными в случаях, когда это не является обычным способом оплаты;

10.2.6) осуществление большого количества операций с наличными средствами;

10.3) связанные с обращением ценных бумаг:

10.3.1) операции с ценными бумагами, не имеющие очевидного экономического смысла;

10.3.2) перевод принадлежащих аудируемому лицу ценных бумаг на свои счета в иностранном депозитарии (иностранных депозитариях);

10.3.3) операции по приобретению и последующему отчуждению аудируемым лицом ценных бумаг на протяжении короткого периода;

10.3.4) оплата отчуждаемых ценных бумаг осуществляется путем встречного представления других активов, которыми преимущественно выступают товары, зачет встречных требований по оплате выполненных работ, оказанных услуг, либо отчуждение ценных бумаг осуществляется путем их продажи в рассрочку, либо с отсрочкой платежа, либо в предусмотренные условиями сделки сроки, при которых фактическая оплата ценных бумаг покупателем не производится;

10.4) связанные с возможным хищением, мошенничеством или преднамеренным банкротством:

10.4.1) инвестиции в недвижимость по завышенным или заниженным ценам;

10.4.2) завышение или занижение сумм в счетах за товары и услуги;

10.4.3) неоднократное выставление счетов на одни и те же товары и услуги;

10.4.4) многочисленные перепродажи товаров и услуг;

10.4.5) деятельность аудируемого лица, в рамках которой производятся операции по зачислению денежных средств на банковский счет и списанию денежных средств с банковского счета, не создает обязательств по уплате налогов либо налоговая нагрузка является минимальной;

10.4.6) осуществление операций (сделок) в случаях, если сумма обязательств после их совершения превысит стоимость активов, за счет которых данные обязательства могут быть погашены;

10.4.7) совершение операции (сделки) в случае, если такая операция (сделка) может быть квалифицирована как сделка с предпочтением в соответствии с Федеральным законом «О несостоятельности (банкротстве)»;

10.4.8) операции по оформлению прощения долга по неисполненным обязательствам;

10.4.9) операции по сделкам, предусматривающим передачу в пользу аффилированного партнера по сделке имущества и (или) денежных средств;

10.4.10) операции аудируемого лица, не относящиеся к сфере его деятельности;

10.5) связанные с лицами, подпадающими под санкционный режим:

10.5.1) осуществление аудируемым лицом операций (сделок) с лицами, включенными в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, или в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к распространению оружия массового уничтожения, а также лицами, в отношении которых межведомственным координационным органом, осуществляющим функции по противодействию финансированию терроризма, может быть принято решение о замораживании (блокировании) денежных средств или иного имущества;

10.5.2) осуществления аудируемым лицом операций (сделок) в случае, если одной из сторон таких операций (сделок) являются лица, в отношении которых должны применяться меры по приостановлению операций с денежными средствами или иным имуществом, предусмотренные Федеральным законом № 115-ФЗ.

11. Поведенческие риски имеют место, в частности, в случае:

11.1) попытки аудируемого лица затруднить понимание его деятельности, структуры собственности или характера операций;

11.2) отказа аудируемого лица в доступе к документам, объектам, предоставлении возможности непосредственного взаимодействия с определенными работниками, потребителями, поставщиками или иными лицами, от которых можно было бы получить аудиторские доказательства;

11.3) давления руководства аудируемого лица при проведении аудита или запугивание членов аудиторской группы, особенно в связи с критической оценкой аудитором аудиторских доказательств или при разрешении возможных разногласий с руководством аудируемого лица;

11.4) отказа аудируемого лица в доступе к ключевым работникам и объектам подразделения информационных технологий, включая персонал, занятый в обеспечении безопасности, в операционной деятельности и в разработке систем;

11.5) необычных задержек предоставления запрошенной информации аудируемым лицом;

11.6) подозрений, что руководство аудируемого лица действует в соответствии с указаниями третьих лиц, но не раскрывает сведения о них;

11.7) нежелания аудируемого лица предоставлять всю необходимую информацию аудитору.

12. Факторами, повышающими риски ОД/ФТ, являются, в частности:

12.1) отсутствие информации о клиенте аудируемого лица или его контрагенте в общедоступных источниках информации;

12.2) внесение записи о недостоверности сведений о клиенте или контрагенте аудируемого лица в единый государственный реестр юридических лиц;

12.3) использование услуг деловых посредников, экономическая обоснованность которых представляется неочевидной;

12.4) значительная по объему недостача активов из состава запасов или иных материальных активов;

12.5) осуществление аудируемым лицо деятельности в нескольких юрисдикциях в отсутствие централизованного корпоративного управления.

13. Приведенные в настоящем разделе перечни рисков ОД/ФТ не являются исчерпывающими и могут изменяться (дополняться) аудиторами самостоятельно, исходя из складывающейся практики взаимодействия с аудируемыми лицами, анализа их операций, актуальных типологий ОД/ФТ и других факторов.

14. При рассмотрении рисков ОД/ФТ учитываются также критерии и признаки необычных сделок, установленные Приказом № 103.

15. Аудиторская организация не несет ответственность за предотвращение несоблюдения аудируемым лицом законодательных и иных нормативных правовых актов, в том числе требований по противодействию легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и распространения оружия массового уничтожения, и нельзя ожидать, что она обнаружит все факты такого несоблюдения. Аудиторская организация несет ответственность за проведение аудита бухгалтерской (финансовой) отчетности аудируемого лица, в частности, обеспечение разумной уверенности в том, что такая отчетность в целом не содержит существенного искажения как вследствие недобросовестных действий, так и вследствие ошибки.

16. Аудиторская организация не наделена правом и в ее обязанности не входит правовая квалификация конкретного действия (бездействия) аудируемого лица в качестве несоблюдения им законодательных и иных нормативных правовых актов, в том числе требований по противодействию легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и распространения оружия массового уничтожения.

Уведомление Росфинмониторинга

17. До установления предусмотренного пунктом 3 статьи 7.1 Федерального закона № 115-ФЗ порядка передачи аудиторами при оказании аудиторских услуг информации об операциях аудируемого лица, которые могли или могут быть осуществлены в целях ОД/ФТ, аудиторы уведомляют Росфинмониторинг применительно к порядку передачи информации, установленному Приказом № 110.

18. Аудиторы уведомляют Росфинмониторинг путем направления формализованных электронных сообщений (далее – ФЭС).

19. Подготовка ФЭС аудитором осуществляется с помощью интерактивных форм, размещенных в Личном кабинете на официальном Интернет-сайте Росфинмониторинга. Подготовка ФЭС может осуществляться также с помощью автоматизированного комплекса программных средств по вводу, обработке и передаче информации, предоставляемого Росфинмониторингом, а также с помощью иного программного обеспечения, разработанного с учетом структур, приведенных в приложениях к Приказу № 110.

20. ФЭС подписывается усиленной квалифицированной электронной подписью.

21. Представление ФЭС осуществляется аудитором с использованием Личного кабинета на официальном Интернет-сайте Росфинмониторинга.

В случае невозможности представления ФЭС в Росфинмониторинг через Личный кабинет на официальном Интернет-сайте Росфинмониторинга, до устранения причин, препятствующих представлению, ФЭС представляются в Росфинмониторинг на машинном носителе в виде электронного документа в формате xml-файла с сопроводительным письмом лично или заказным почтовым отправлением с уведомлением о вручении. При этом аудитор должен обеспечить соблюдение мер, исключающих бесконтрольный доступ к документам во время доставки: сопроводительное письмо и машинный носитель помещаются в упаковку, исключающую возможность их повреждения или извлечения информации из них без нарушения целостности упаковки.

22. В соответствии с пунктом 4 статьи 7.1 Федерального закона № 115-ФЗ аудиторы не вправе разглашать факт передачи в Росфинмониторинг соответствующей информации.

[1] См. официальный Интернет-сайт Росфинмониторинга www.fedsfm.ru.

[2] См. Личный кабинет аудитора на официальном Интернет-сайте Росфинмониторинга, официальные Интернет-сайты международных организаций, занимающихся вопросами противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и распространению оружия массового уничтожения, иные доступные источники.

[3] Надежными источниками считаются общеизвестные организации, которые, как правило, пользуются авторитетом и широко распространяют информацию. Помимо ФАТФ и региональных организаций, созданных по типу ФАТФ, к надежным источникам можно относить такие наднациональные или международные организации, как Международный валютный фонд, Всемирный банк, группа органов финансовой разведки «Эгмонт» и аналогичные правительственные и неправительственные организации в отдельных странах. Информация, поступающая из этих источников, не считается обязательной к исполнению и не должна рассматриваться как неоспоримое указание по присвоению высоких значений риска, однако она может служить показателем уровня риска в той или иной стране или регионе.

[4] См., например, приказ Минфина России от 13.11.2007 № 108н «Об утверждении Перечня государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны)».

[5] Лицом, замещающим (занимающим) государственные должности Российской Федерации, должности членов Совета директоров Центрального банка Российской Федерации, должности федеральной государственной службы, назначение на которые и освобождение от которых осуществляются Президентом Российской Федерации или Правительством Российской Федерации, должности в Центральном банке Российской Федерации, государственных корпорациях и иных организациях, созданных Российской Федерацией на основании федеральных законов, включенные в перечни должностей, определяемые Президентом Российской Федерации, их супруги, близкие родственники (родственники по прямой восходящей и нисходящей линии (родители и дети, дедушка, бабушка и внуки), полнородные и неполнородные (имеющие общих отца или мать) братья и сестрам, усыновители и усыновленные).

Приложение № 3

к протоколу заочного голосования

Совета по аудиторской деятельности

от 14 декабря 2018 г. № 43

МИНФИН РОССИИ РОСФИНМОНИТОРИНГ

ПРОЕКТ

ОТЧЕТ

О СЕКТОРАЛЬНОЙ ОЦЕНКЕ РИСКОВ ОТМЫВАНИЯ

(ЛЕГАЛИЗАЦИИ) ДЕНЕЖНЫХ СРЕДСТВ И ФИНАНСИРОВАНИЯ ТЕРРОРИЗМА

С УЧАСТИЕМАУДИТОРОВ

Публичный отчет

2018

|

СОДЕРЖАНИЕ | |

|

Общая характеристика сектора |

3 |

|

Характеристика угроз |

7 |

|

Характеристика уязвимостей |

9 |

|

Уровень риска использования сектора в схемах ОД/ФТ |

11 |

|

Меры по снижению рисков |

12 |

Общая характеристика сектора

Аудиторская деятельность в Российской Федерации осуществляется в соответствии с Федеральным законом от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (далее – Федеральный закон № 307-ФЗ), Международными стандартами аудита, принимаемыми Международной федерацией бухгалтеров и признаваемыми применимыми на территории Российской Федерации в порядке, установленном Правительством Российской Федерации, Правилами независимости аудиторов и аудиторских организаций[1] и Кодексом профессиональной этики аудиторов[2].

Аудиторскую деятельность имеют право осуществлять аудиторские организации4 и индивидуальные аудиторы5 (далее вместе - субъекты аудиторской деятельности). Отдельные субъекты аудиторской деятельности помимо аудиторских услуг оказывают бухгалтерские и юридические услуги, а также прочие связанные с аудиторской деятельностью услуги. Субъекты аудиторской деятельности не вправе заниматься какой-либо иной предпринимательской деятельностью, кроме оказания аудиторских и прочих связанных с аудиторской деятельностью услуг.

На 01.01.2018 аудиторскую деятельность осуществляли 4223 аудиторских организаций и 618 индивидуальный аудитор. Общий объем услуг, оказанных субъектами аудиторской деятельности, по итогам 2017 года составил 55,4 млрд руб. (0,06% от номинального ВВП России.

Показатели объема услуг, оказанных субъектами аудиторской деятельности

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Номинальный ВВП России, млрд руб. |

79 199,7 |

83 387,2 |

85 917,8 |

92 081,9 |

|

Объем услуг, оказанных субъектами аудиторской деятельности, млрд руб. |

54,5 |

57,1 |

58,1 |

56,5 |

|

Доля услуг, оказанных субъектами аудиторской деятельности, в ВВП, % |

0,07 |

0,07 |

0,07 |

0,06 |

Сектор аудиторской деятельности в значительной мере однороден по характеру операционной деятельности. Вместе с тем он неоднороден по масштабам деятельности, что обуславливает существенные различия в уровнях возможного риска ОД/ФТ в разных сегментах аудиторского рынка.

Исходя из размеров субъектов аудиторской деятельности их можно классифицировать по трем сегментам:

- малые субъекты аудиторской деятельности - аудиторские организации с численностью до 15 аудиторов и индивидуальные аудиторы;

- средние субъекты аудиторской деятельности - аудиторские организации с численностью от 15 до 50 аудиторов;

- крупные субъекты аудиторской деятельности - аудиторские организации с численностью более 50 аудиторов.

Малые субъекты аудиторской деятельности составляют 90,8% общего количества субъектов аудиторской деятельности. Несмотря на многочисленность, этот сегмент характеризуется относительно низким объемом оказанных услуг (22,7%) по сравнению с другими сегментами.

Средние субъекты аудиторской деятельности составляют 7,9% общего количества субъектов аудиторской деятельности. Доля этого сегмента в общем объеме оказанных услуг составляет 12,1%.

Сегмент крупных субъектов аудиторской деятельности составляет 1,3% общего количества субъектов аудиторской деятельности. Однако доля этого сегмента в общем объеме оказанных услуг существенно превышает доли других сегментов (65,2%).

Доля услуг по проведению аудита в общем объеме оказанных услуг одинакова во всех сегментах и составляет порядка 50%.

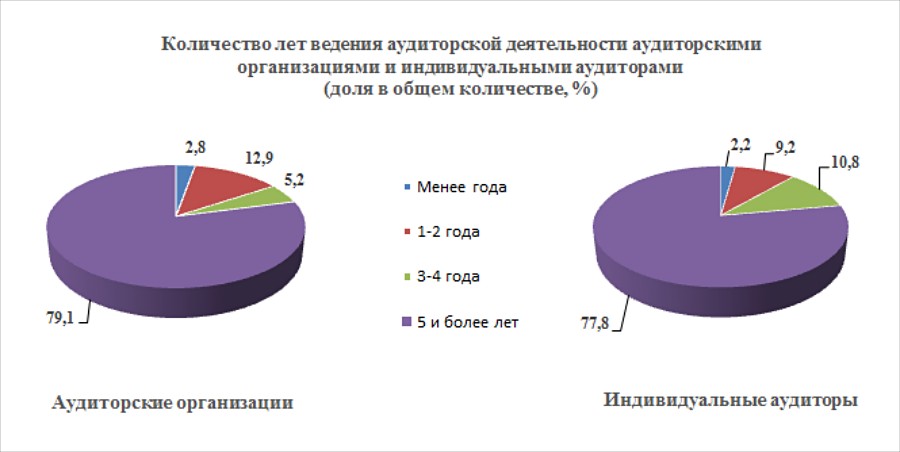

Подавляющая часть субъектов аудиторской деятельности ведут аудиторскую деятельность более 5 лет: 79,1% аудиторских организаций и 77,8% индивидуальных аудиторов. Доля новых субъектов аудиторской деятельности составляет около 2 – 3 % в год.

Регулирование аудиторской деятельности осуществляют Минфин России, Федеральное казначейство, саморегулируемые организации аудиторов.

Минфин России осуществляет: выработку государственной политики в сфере аудиторской деятельности, принятие нормативных правовых актов, регулирующих аудиторскую деятельность, ведение государственного реестра саморегулируемых организаций аудиторов и контрольного экземпляра реестра аудиторов и аудиторских организаций саморегулируемых организаций аудиторов, анализ состояния рынка аудиторских услуг в Российской Федерации, государственный контроль (надзор) за деятельностью саморегулируемых организаций аудиторов, иные функции.

Федеральное казначейство осуществляет независимый от аудиторской профессии внешний контроль качества работы (далее - ВККР) аудиторских организаций, проводящих обязательный аудит бухгалтерской (финансовой) отчетности общественно значимых клиентов3.

Саморегулируемые организации аудиторов - некоммерческие организации, созданные на условиях обязательного членства аудиторов и аудиторских организаций в целях обеспечения условий осуществления аудиторской деятельности.

В Российской Федерации действуют 2 саморегулируемые организации аудиторов: «Российский Союз аудиторов» (Ассоциация) и Ассоциация «Содружество».

Надзорная деятельность в секторе осуществляется на основе распределения субъектов аудиторской деятельности по уровням возможного риска ОД/ФТ (результаты анализа деятельности субъектов, ВККР субъектов, оценка их деятельности Федеральным казначейством и саморегулируемыми организациями аудиторов):

- субъекты значительного уровня риска - аудиторские организации, проводящие обязательный аудит бухгалтерской (финансовой) отчетности общественно значимых клиентов;

- субъекты умеренного уровня риска - аудиторские организации, не проводящие обязательный аудит бухгалтерской (финансовой) отчетности общественно значимых клиентов;

- субъекты низкого уровня риска - индивидуальные аудиторы.

Данное распределение позволяет уделять повышенное внимание поднадзорным субъектам аудиторской деятельности, имеющим значительный уровень риска нарушения требований законодательства о ПОД/ФТ.

Низкий уровень

Угроза — означает лицо, объект или деятельность, представляющие потенциальную опасность или могущие стать причиной ущерба или телесных повреждений.

В контексте ОД/ФТ это понятие включает преступников, их денежные средства и иные возможности, а также совершение ими приносящих доходы предикатных преступлений.

Проведена оценка угрозы вовлечения субъектов сектора в «теневые» группы, использующие типологии ОД/ФТ.

Сектор характеризуется в целом низким уровнем криминализованности.

Потенциальную угрозу (основную и второстепенную) могут представлять действия:

- субъектов аудиторской деятельности, некачественно оказывающих аудиторские услуги. Угроза связана с необеспечением уверенности пользователей аудиторских услуг в достоверности финансовой отчетности аудируемых лиц. Недостоверная финансовая отчетность может являться следствием мошеннических действий и хищения денежных средств, в том числе путем незаконного возмещения НДС.

Пользователи некачественных аудиторских услуг и недостоверной финансовой отчетности могут быть введены в заблуждение относительно финансовых показателей деятельности аудируемого лица.

В частности, налоговые органы уделяют внимание декларируемой прибыли и проверяют правильность исчисления и уплаты налогов, Банк России осуществляет контроль за выполнением установленных нормативов и требований к внутреннему контролю и управлению рисками кредитных организаций;

- клиентов субъектов аудиторской деятельности, искажающих данные финансовой отчетности, в отношении которой проводится аудит. Угроза связана, среди прочего, с возможностью незаконного вывода активов аудируемого лица, а также хищением денежных средств.

Для каждой из групп субъектов аудиторской деятельности по уровням возможного риска ОД/ФТ (Раздел 1) можно определить следующие потенциальные «клиентские» угрозы:

1) для субъектов значительного уровня риска (12,8% общего числа субъектов):

а) наличие среди клиентов большого количества общественно значимых организаций, имеющих повышенные риски ОД/ФТ (осуществляют трансграничные операции, операции с денежными средствами или иным имуществом, др.);

б) наличие среди клиентов большого количества организаций, осуществляющих операции с денежными средствами или иным имуществом (кредитные организации, страховые организации, негосударственные пенсионные фонды, участники рынка ценных бумаг, др.);

в) совершение аудиторскими организациями от имени или по поручению своих клиентов операций с денежными средствами или иным имуществом (сделки с недвижимым имуществом, управление денежными средствами, ценными бумагами или иным имуществом клиента, управление банковскими счетами или счетами ценных бумаг, привлечение денежных средств для создания организаций, обеспечения их деятельности или управления ими, создание организаций, обеспечение их деятельности или управления ими, а также куплю-продажу организаций);

2) для субъектов умеренного уровня риска (74,8% общего числа субъектов):

а) наличие среди клиентов организаций, осуществляющих операции с денежными средствами или иным имуществом (ломбарды, операторы по приему платежей, микрофинансовые организации, операторы связи, др.);

б) совершение аудиторскими организациями от имени или по поручению своих клиентов операций с денежными средствами или иным имуществом (сделки с недвижимым имуществом, управление денежными средствами, ценными бумагами или иным имуществом клиента, управление банковскими счетами или счетами ценных бумаг, привлечение денежных средств для создания организаций, обеспечения их деятельности или управления ими, создание организаций, обеспечение их деятельности или управления ими, а также куплю-продажу организаций);

3) для субъектов низкого уровня риска (12,4% общего числа субъектов):

наличие среди клиентов организаций, осуществляющих операции с денежными средствами или иным имуществом, и имеющих повышенные риски ОД/ФТ.

Учитывая сравнительную малочисленность сектора в совокупности с действующим ВККР, осуществляемым саморегулируемыми организациями аудиторов и Федеральным казначейством, а также мерами дисциплинарного и иного воздействия, предусмотренными Федеральным законом № 307-ФЗ, проявление угроз вовлечения субъектов сектора в противоправные схемы, связанные с ОД/ФТ, в значительной мере нивелируется.

Существенным фактором, нивелирующим угрозы в секторе, является ограничение права оказывать аудиторские услуги только субъектами, являющимися членами саморегулируемых организаций аудиторов.

Вывод: в целом угроза вовлечения субъектов сектора в противоправные схемы минимальна, поскольку случаи преступлений, совершаемых с участием его субъектов, единичны.

Уязвимость — означает свойство, присущее системе или структуре, которое делает ее «доступной» для незаконного использования в целях ОД/ФТ.

Определение уязвимости, в отличие от угрозы, означает сосредоточение внимания на слабых местах в системе или мерах контроля в сфере ПОД/ФТ или на характеристиках финансовых продуктов (услуг), которые делают их привлекательными для целей ОД/ФТ. При рассмотрении уязвимости (как элементе оценки риска) внимание будет сосредоточено, главным образом, на факторах, способных повысить вероятность совершения ОД/ФТ.

ХАРАКТЕРИСТИКА УЯЗВИМОСТЕЙ

Умеренный уровень

Уязвимость — означает свойство, присущее системе или структуре, которое делает ее «доступной» для не-законного использования в целях ОД/ФТ.

Определение уязвимости, в отличие от угрозы, означает сосредоточение внимания на слабых местах в системе или мерах контроля в сфере ПОД/ФТ или на характеристиках финансовых продуктов (услуг), которые делают их привлекательными для целей ОД/ФТ. При рассмотрении уязвимости (как элементе оценки риска) внимание будет сосредоточено, главным образом, на факторах, способных повысить вероятность совершения ОД/ФТ.

Проведена оценка уязвимости сектора на предмет удобства и видимости каналов, позволяющих реализоваться угрозам.

Наличие нормативной правовой базы по ПОД/ФТ для сектора позволяет говорить о низкой доступности использования субъектов аудиторской деятельности в целях ОД/ФТ.

Умеренный уровень уязвимости подтверждается также оценками уровня законопослушности в секторе, формируемыми в режиме дистанционного мониторинга, и результатами проверочных мероприятий в отношении субъектов сектора.

Об уровне законопослушности особо свидетельствует показатель «Организация не использует Личный кабинет для работы с Перечнем».

Ввиду актуальности использования функционала Личного кабинета надзорными органами (Минфином России, Федеральным казначейством, саморегулируемыми организациями аудиторов и Росфинмониторингом) уделяется повышенное внимание профилактическим мероприятиям, включающим, среди прочего, разъяснение преимуществ работы в нем: ознакомление с информационными материалами, принятие участия в «добровольном сотрудничестве», получение доступа к полному Перечню организаций, физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму (далее – Перечень), направление сведений о сомнительных операциях в уполномоченный орган и др.

Главными результатами проведения таких мероприятий стали повышение уровня законопослушности субъектов сектора, создание мотивации к добросовестному поведению и исполнению обязательных требований законодательства о ПОД/ФТ, повышение качества организации и осуществления внутреннего контроля у субъектов аудиторской деятельности, выявление и представление сведений о подозрительных операциях клиентов в Росфинмониторинг. На конец 2018 года, до 70% субъектов сектора используют функционал Личного кабинета (на начало 2018 года – около 10%).

Ожидаемый к концу текущего года результат профилактической работы по вовлечению субъектов аудиторской деятельности в систему ПОД/ФТ - подключение к Личному кабинету и использование его функционала практически всеми субъектами аудиторской деятельности.

По результатам ВККР субъектов аудиторской деятельности в 2018 году выявлены отдельные нарушения требований законодательства о ПОД/ФТ:

- отсутствие документов, подтверждающих осуществление аудиторских процедур, связанных с проверкой исполнения клиентом требований законодательства о ПОД/ФТ;

- непредоставление в ходе ВККР документов, подтверждающих осуществление аудиторских процедур, связанных с проверкой исполнения клиентом требований законодательства о ПОД/ФТ.

Указанные нарушения выявлены менее чем у 1% проверенных субъектов (4 аудиторские организации и 2 индивидуальных аудитора).

По результатам проведенных проверок вынесены решения: о приостановлении членства 4 аудиторских организаций в саморегулируемых организациях аудиторов, вопрос применения меры воздействия в отношении 2 индивидуальных аудиторов находится в стадии рассмотрения.

Результаты мониторинга сектора и проверочной деятельности показывают, что основными причинами допускаемых аудиторами нарушений обязательных требований является недостаточное знание (понимание) нормативных правовых актов в сфере ПОД/ФТ.

Вывод: несмотря на то, что для субъектов данного сектора требуется дополнительное проведение профилактических мероприятий по вовлечению в систему ПОД/ФТ, допустимо сделать вывод о умеренном уровне уязвимости сектора.

УРОВЕНЬ РИСКА ИСПОЛЬЗОВАНИЯ СЕКТОРА В СХЕМАХ ОД/ФТ

Низкий уровень

Сопоставление результатов оценки угроз и уязвимостей позволяет классифицировать риск использования субъектов сектора в схемах ОД/ФТ, а также выработать меры по снижению этого риска.

Потенциально риски использования в схемах ОД/ФТ могут проявиться во всех трех группах субъектов сектора.

При этом наибольшая возможность вовлечения прослеживается в группе субъектов значительного уровня риска - в сегменте аудиторских организаций, проводящих обязательный аудит бухгалтерской (финансовой) отчетности общественно значимых клиентов. Данный сегмент составляет только 12,2% от общего числа аудиторов.

Факты использования инфраструктуры сектора для целей финансирования терроризма не выявлялись.

Вывод: масштаб сектора, наличие выявленных угроз и обозначенных уязвимостей, носящих, главным образом, институциональный характер, формируют вывод о низком уровне угрозы, умеренном уровне уязвимости, и, как следствие, низком уровне риска использования сектора для целей ОД/ФТ.

Меры по снижению рисков

МЕРЫ МЕЖВЕДОМСТВЕННОГО ХАРАКТЕРА

В целях снижения рисков ОД/ФТ в рамках межведомственного взаимодействия реализуются следующие мероприятия:

1) принят разработанный Росфинмониторингом совместно с Минфином России Федеральный закон от 23.04.2018 № 112-ФЗ «О внесении изменений в Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и статью 13 Федерального закона «Об аудиторской деятельности», которым закреплена обязанность субъектов аудиторской деятельности уведомлять Росфинмониторинг о возникновении любых оснований полагать, что сделки или финансовые операции аудируемого лица могли или могут быть осуществлены в целях ОД/ФТ. О введении новых требований проинформированы все субъекты аудиторской деятельности6;

2) Росфинмониторингом, Минфином России, Федеральным казначейством и саморегулируемыми организациями аудиторов подготовлены Методические рекомендации по рассмотрению аудиторскими организациями и индивидуальными аудиторами при оказании аудиторских услуг рисков легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма (далее – Методические рекомендации);

3) Росфинмониторинг и Минфин России проинформируют всех субъектов сектора о Методических рекомендациях;

4) на Интернет-сайте Минфина России размещаются ежегодные рекомендации субъектам аудиторской деятельности по проведению аудита годовой бухгалтерской отчетности организаций, в подготовке которых участвуют помимо Минфина России также Банк России и Федеральное казначейство;

5) Минфином России, Росфинмониторингом, Федеральным казначейством и саморегулируемыми организациями аудиторов совместно проводятся мероприятия, направленные на вовлечение в систему ПОД/ФТ субъектов сектора.

МЕРЫ НАДЗОРНОГО РЕАГИРОВАНИЯ

Повышение уровня вовлеченности в систему ПОД/ФТ субъектов сектора посредством проведения профилактических мероприятий с главным акцентом на содержательной части исполнения законодательства о ПОД/ФТ, в том числе через механизм Личного кабинета.

[1] Одобрены Советом по аудиторской деятельности 20.09.2012, протокол № 6.

[2] Одобрен Советом по аудиторской деятельности 22.03.2012, протокол № 4.

4 Коммерческие организации.

5 Индивидуальные предприниматели, осуществляющие аудиторскую деятельность.

3 Под общественно значимыми клиентами понимаются организации, ценные бумаги которых допущены к организованным торгам, иные кредитные и страховые организации, негосударственные пенсионные фонды, организации, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов, государственные корпорации и компании, публично-правовые компании.

6 Информационное сообщение от 25.04.2018 № ИС-аудит-22 «О требованиях к аудиторам в отношении противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Приложение № 4

к протоколу заочного голосования

Совета по аудиторской деятельности

от 14 декабря 2018 г. № 43

ЗАКЛЮЧЕНИЕ № 19

Рабочего органа Совета по аудиторской деятельности о соответствии объединения организаций требованиям, предусмотренным пунктом 3 Порядка ведения перечней сетей аудиторских организаций, одобренного решением Совета по аудиторской деятельности от 24 марта 2016 г. (протокол № 21)

(принято 9 октября 2018 г., протокол № 81)

Рабочий орган Совета по аудиторской деятельности рассмотрел заявление от 10 августа 2018 г., представленное аудиторской организацией Общество с ограниченной ответственностью ООО «Мазар Аудит» (ОРНЗ 11403052852) о включении объединения организаций «MAZARS» в перечень международных сетей аудиторских организаций, а также следующие документы, приложенные к заявлению: анкета объединения организаций; список организаций, являющихся членами объединения организаций по состоянию на дату представления заявления; документ, подтверждающий, что объединение организаций создано с одной или несколькими целями, предусмотренными Правилами независимости аудиторов и аудиторских организаций; документ, подтверждающий членство объединения в Форуме фирм (Forum of Firms) Международной федерации бухгалтеров; документ, подтверждающий, что аудиторская организация, являющаяся членом объединения организаций, не является членом другой сети аудиторских организаций.

Исходя из рассмотренного заявления и документов, приложенных к нему, объединение организаций «MAZARS»:

1) является членом Форума фирм (Forum of Firms) Международной федерации бухгалтеров;

2) имеет одного члена, осуществляющего аудиторскую деятельность на территории Российской Федерации - ООО «Мазар Аудит» (ОРНЗ 11403052852).

Исходя из Федерального закона «Об аудиторской деятельности», Правил независимости аудиторов и аудиторских организаций, одобренных Советом по аудиторской деятельности 20 сентября 2012 г. (протокол № 6), а также Порядка ведения перечня сетей аудиторских организаций, одобренного решением Совета по аудиторской деятельности от 24 марта 2016 г. (протокол № 21), Рабочий орган Совета по аудиторской деятельности считает, что объединение организаций «MAZARS» соответствует требованиям к международной сети аудиторских организаций, предусмотренным пунктом 3 Порядка ведения перечня сетей аудиторских организаций.

Председатель Рабочего органа

Совета по аудиторской деятельности

Е.В. Старовойтова

Приложение № 5

к протоколу заочного голосования

Совета по аудиторской деятельности

от 14 декабря 2018 г. № 43

ЗАКЛЮЧЕНИЕ № 20

Рабочего органа Совета по аудиторской деятельности о соответствии объединения организаций требованиям, предусмотренным пунктом 3 Порядка ведения перечней сетей аудиторских организаций, одобренного решением Совета по аудиторской деятельности от 24 марта 2016 г. (протокол № 21)

(принято 13 ноября 2018 г., протокол № 82)

Рабочий орган Совета по аудиторской деятельности рассмотрел заявление от 15 июня 2017 г., представленное аудиторской организацией Общество с ограниченной ответственностью «Тригс-Аудит» (ОРНЗ 11306027643) для включения объединения организаций «TASK INTERNATIONAL» в перечень международных сетей аудиторских организаций, а также следующие документы, приложенные к заявлению: анкета объединения организаций; список организаций, являющихся членами объединения организаций по состоянию на дату представления заявления; документы, подтверждающие, что объединение организаций создано с одной или несколькими целями, предусмотренными Правилами независимости аудиторов и аудиторских организаций; документ, подтверждающий членство объединения в Форуме фирм (Forum of Firms) Международной федерации бухгалтеров; документ, подтверждающий, что аудиторская организация, являющаяся членом объединения организаций, не является членом другой сети аудиторских организаций.

Исходя из рассмотренного заявления и документов, приложенных к нему, объединение организаций «TASK INTERNATIONAL»:

1) является членом Форума фирм (Forum of Firms) Международной федерации бухгалтеров;

2) имеет одного члена, осуществляющего аудиторскую деятельность на территории Российской Федерации - Общество с ограниченной ответственностью «Тригс-Аудит» (ОРНЗ 11306027643).

Исходя из Федерального закона «Об аудиторской деятельности», Правил независимости аудиторов и аудиторских организаций, одобренных Советом по аудиторской деятельности 20 сентября 2012 г. (протокол № 6), а также Порядка ведения перечня сетей аудиторских организаций, одобренного решением Совета по аудиторской деятельности от 24 марта 2016 г. (протокол № 21), Рабочий орган Совета по аудиторской деятельности считает, что объединение организаций «TASK INTERNATIONAL» соответствует требованиям к международной сети аудиторских организаций, предусмотренным пунктом 3 Порядка ведения перечня сетей аудиторских организаций.

Председатель Рабочего органа

Совета по аудиторской деятельности

Е.В. Старовойтова

Все материалы сайта доступны по лицензии: Creative Commons «Attribution» 4.0 Всемирная