Информация о рассмотрении Протокола заочного заседания Общественного совета при Министерстве финансов Российской Федерации от 02 - 10 июля 2020 г. № 05

Информация о рассмотрении Протокола заочного заседания Общественного совета при Министерстве финансов Российской Федерации от 02 - 10 июля 2020 г. № 05

| № п/п | Особое мнение члена Общественного совета | Позиция Министерства финансов Российской Федерации |

|---|---|---|

|

Член Общественного совета при Министерстве финансов Российской Федерации - Лисин В.С. |

||

|

1 |

Цель 4. Повышение эффективности, конкурентоспособности и прозрачности налоговой и таможенной системы Российской Федерации проекта Плана деятельности: Индикаторы (блока мероприятий) 4.1. «Развитие налогового законодательства Российской Федерации, законодательства Российской Федерации о таможенном регулировании, а также нормативно-правовой базы в сфере регулирования производства и оборота отдельных видов подакцизных товаров»: 4 «Количество самозанятых граждан, зафиксировавших свой статус с учетом введения налогового режима для самозанятых»; 5 «Количество налогоплательщиков-субъектов малого и среднего предпринимательства, применяющих упрощенную систему налогообложения с объектом налогообложения в виде доходов и использующих контрольно-кассовую технику, имеющих право не представлять налоговые декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения». Указанные индикаторы предполагают увеличение количества самозанятых с 800 тыс. человек в 2020 году до 2 500 тыс. человек в 2025 году и увеличение субъектов МСП, применяющих УСН и имеющих право не представлять налоговые декларации с 0.8 млн. в 2020 году до 1.2 млн. в 2025 году соответственно. При этом в проекте Плана мероприятий не содержится каких-либо конкретных методов достижения заявленных результатов, а также целей и задач их достижения. Предлагаю сформулировать в плане каким образом и за счет чего (какие мероприятий Минфина России) будут достигаться увеличение заявленных показателей и как скажется достижение цели на гражданском обществе. |

Индикаторы направления (блока мероприятий) 4 «Количество самозанятых граждан, зафиксировавших свой статус с учетом введения налогового режима для самозанятых» и 5 «Количество налогоплательщиков-субъектов малого и среднего предпринимательства, применяющих упрощенную систему налогообложения с объектом налогообложения в виде доходов и использующих контрольно-кассовую технику, имеющих право не представлять налоговые декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» являются частью направления (блока мероприятий) 4.1 цели 4 проекта Плана деятельности Министерства финансов Российской Федерации на 2020-2025 гг. (далее – проект Плана Минфина России), предусматривающей, в том числе развитие налогового законодательства Российской Федерации. В этой связи следует отметить, что эксперимент по введению специального налогового режима «Налог на профессиональный доход» (далее – НПД) был запущен в 2019 году в 4 субъектах Российской Федерации (в соответствии с Федеральным законом от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»). С 1 января 2020 года году количество субъектов Российской Федерации, в которых проводится эксперимент, увеличено с 4 до 23 (в соответствии с Федеральным законом от 15.12.2019 № 428-ФЗ «О внесении изменений в Федеральный закон «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)»). С 1 июля 2020 года к эксперименту вправе присоединиться все регионы России (в соответствии с Федеральным законом от 01.04.2020 № 101-ФЗ «О внесении изменений в статью 1 Федерального закона «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»). Новый налог оказался весьма востребованным, по состоянию на 20.07.2020 уже более 860 тыс. налогоплательщиков легализовали свою деятельность и стали налогоплательщиками НПД. Кроме того, в настоящее время реализуются меры поддержки для налогоплательщиков НПД. Так, положениями Федерального закона от 08.06.2020 № 166-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в целях принятия неотложных мер, направленных на обеспечение устойчивого развития экономики и предотвращение последствий распространения новой коронавирусной инфекции» предусматривается, в частности, для налогоплательщиков НПД право на уменьшение суммы НПД, подлежащего уплате с 01.07.2020 по 31.12.2020, на сумму неиспользованного налогового вычета (не более 10 000 рублей), увеличенного на 12130 рублей, без применения ограничений, предусмотренных частью 2 статьи 12 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход». При наличии у налогоплательщиков недоимки по НПД, а также задолженности по пеням, налоговый вычет подлежит зачету налоговым органом в счет погашения указанных недоимки и или задолженности, а после их погашения – в счет сумм налога, подлежащего уплате с 01.07.2020 по 31.12.2020. Постановлением Правительства Российской Федерации от 29.05.2020 № 783 «Об утверждении Правил предоставления в 2020 году из федерального бюджета субсидий физическим лицам, в том числе индивидуальным предпринимателям, применявшим в 2019 году специальный налоговый режим «Налог на профессиональный доход», в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции» (далее – получатели субсидий) предусматривается предоставление субсидий в целях возмещения расходов получателям субсидий, понесенных ими на уплату НПД за налоговые периоды 2019 года. В настоящее время прорабатывается вопрос о предоставлении лицам в возрасте до 18 лет, впервые зарегистрировавшимся в качестве налогоплательщика НПД, дополнительной льготы в виде увеличения размера налогового вычета на 1 МРОТ. Кроме того, следует отметить, что Государственной Думой Федерального Собрания Российской Федерации 20.02.2020 принят в первом чтении проект федерального закона № 875583-7 «О внесении изменений в главу 26.2 Налогового кодекса Российской Федерации», предусматривающий освобождение от обязанности представления налоговой декларации для налогоплательщиков упрощенной системы налогообложения, выбравших в качестве объекта налогообложения доходы и использующих контрольно-кассовую технику. Учитывая изложенное, поскольку цель 4 проекта Плана Минфина России предусматривает развитие налогового законодательства Российской Федерации, которое обеспечивается путем разработки Минфином России нормативно-правовых актов в соответствующей налоговой сфере, дополнительная детализация конкретных методов и мероприятий достижения показателей цели 4 проекта Плана Минфина России представляется избыточной. |

|

2 |

Пунктом 4.1.1. предусмотрено мероприятие – «Разработка проекта федерального закона «О внесении изменений в часть первую Налогового кодекса Российской Федерации (в части совершенствования налогового контроля за ценами и порядка заключения соглашения о ценообразовании для целей налогообложения)», при этом в качестве ожидаемого результата заявлено «Устранение ряда проблемных вопросов, возникающих при определении цен для целей налогообложения и осуществлении налогового контроля за ценами, в том числе в процессе заключения соглашений о ценообразовании для целей налогообложения». Вместе с тем, представленное описание мероприятия не позволяет определить какие именно проблемные моменты для целей налогообложения предполагается устранить. Предлагаемое описание также не дает возможности определить каким образом будут устраняться эти проблемные моменты. Таким образом, определить задачи и результаты деятельности ФОИВ в отношении указанного мероприятия не представляется возможным. Предлагаю переформулировать описание ожидаемого результата, указав какие именно «проблемные моменты» предполагается устранить и каким способом. |

Содержание пункта 4.1.1 проекта Плана Минфина России, предусматривающего разработку проекта федерального закона «О внесении изменений в часть первую налогового кодекса Российской Федерации (в части совершенствования налогового контроля за ценами и порядка заключения соглашения о ценообразовании для целей налогообложения)» (далее – проект федерального закона), соответствует пункту 192 Плана законопроектной деятельности Правительства Российской Федерации на 2020 год, утвержденного распоряжением Правительства Российской Федерации от 26.12.2019 № 3205-р. При этом обращаем внимание, что подробное описание проблем, которые возникают при определении цен для целей налогообложения и осуществлении налогового контроля за ценами (в том числе в процессе заключения соглашения о ценообразовании для целей налогообложения) и которые предполагается устранить проектом федерального закона, а также описание способов устранения таких проблем приводится в пояснительной записке к проекту федерального закона, с которой можно ознакомиться на официальном сайте regulation.gov.ru в информационно-телекоммуникационной сети «Интернет» (ID проекта: 02/04/03-17/00062701). Учитывая изложенное, а также принимая во внимание, что в графе «Ожидаемый результат» должна содержаться краткая характеристика итогов реализации соответствующего мероприятия, дополнение графы «Ожидаемый результат» пункта 4.1.1 проекта Плана Минфина России информацией о содержании вышеуказанных проблем и способах их решения представляется нецелесообразным. Дополнительно сообщаем, что проект федерального закона письмом Минфина России от 29.06.2020 № 01-02-02/03-55728 внесен в Правительство Российской Федерации. |

|

3 |

Пунктом 4.1.3 является мероприятие «Разработка предложений по совершенствованию налоговой системы для включения в проект основных направлений бюджетной, налоговой и таможенно-тарифной политики на очередной год и на плановый период», в качестве ожидаемого результата заявлен «Определены основные направления налоговой политики на очередной финансовый год и плановый период с учетом «донастройки» налоговой системы». Описание указанного мероприятия также не позволяет определить конкретные цели, поскольку под термином «донастройка налоговой системы» может скрываться любые понятия, в том числе цели, имеющие негативные последствия для гражданского общества. Предлагаю переформулировать описание ожидаемого результата, раскрыв термин «донастройка налоговой системы» в части целей и путей такой донастройки. |

В соответствии с поручениями Президента Российской Федерации, озвученными в посланиях Федеральному Собранию Российской Федерации от 01.12.2016 и 01.03.2018, Правительством Российской Федерации совместно с бизнес-сообществом выработаны и в настоящее время вступили в силу федеральные законы, предусматривающие изменения, необходимые для настройки налоговой системы. При этом в целях стабильности налоговой системы новые параметры зафиксированы на ближайшие 6 лет, за исключением изменений уточняющего характера, направленных, в первую очередь, на дальнейшее совершенствование налогового администрирования и по своей сути являющихся «донастройкой налоговой системы». Минфин России в своей работе над Основными направлениями налоговой политики (далее – ОННП) руководствуется вышеуказанным поручением Президента Российской Федерации. ОННП разрабатываются ежегодно на трехлетний период с учетом мнения предпринимательского сообщества. В частности, в настоящее время в Минфине России подготавливаются предложения в ОННП на 2021-2023 годы, в целях подготовки которых запрошены предложения Общероссийской общественной организации «Российский союз промышленников и предпринимателей», Торгово-промышленной палаты Российской Федерации, Общероссийской общественной организации малого и среднего предпринимательства «ОПОРА РОССИИ». Также запрошены предложения Федерального Собрания Российской Федерации и «большой четверки». Таким образом, при подготовке ОННП учитываются мнения широкого круга представителей предпринимательского сообщества. «Донастройка налоговой системы» предполагает оперативное реагирование на вновь возникающие вызовы и форс-мажорные обстоятельства (например, в связи с распространением новой коронавирусной инфекции «COVID-19»), предусмотреть которые даже в среднесрочной перспективе не представляется возможным. В этой связи, в целях реализации гибкого подхода к разработке ОННП считаем избыточным описание в проекте Плана Минфина России конкретных целей и путей «донастройки налоговой системы». |

|

4 |

Индикаторы направлений налогового блока как «Собираемость налогов и сборов», «Отношение сумм требований, рассмотренных судами в пользу налоговых органов, к общим суммам по судебным спорам с налогоплательщиками» и «Результативность таможенного контроля по собираемости таможенных и иных платежей, взимание которых возложено на таможенные органы» достаточно опасны с точки зрения ориентации налоговой и таможенной политики государства и могут стать основанием для применения палочной системы, а значит, усиления давления на налогоплательщиков. Предлагаю уравновесить систему индикаторов показателями удовлетворенности налогоплательщиков и показателями снижения налогового разрыва. |

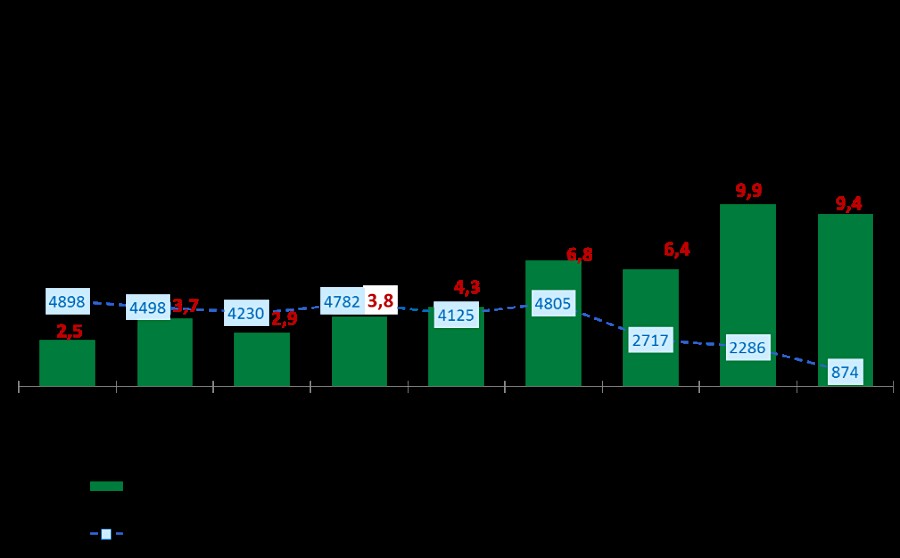

В части индикаторов «Собираемость налогов и сборов» и «Отношение сумм требований, рассмотренных судами в пользу налоговых органов, к общим суммам по судебным спорам с налогоплательщиками» сообщаем следующее. Индикатор «Собираемость налогов и сборов» характеризует уровень платежной дисциплины налогоплательщиков, т.е. соблюдение ими сроков уплаты налогов и сборов, установленных в соответствии с законодательством о налогах и сборах и не предполагает усиления административного давления на налогоплательщиков. Индикатор «Отношение сумм требований, рассмотренных судами в пользу налоговых органов, к общим суммам по судебным спорам с налогоплательщиками». «Отношение сумм требований, рассмотренных судами в пользу налоговых органов, к общим суммам по судебным спорам с налогоплательщиками» - это качественный, а не количественный показатель контрольной работы налоговых органов, показатель законности принимаемых по результатам налоговых проверок решений, которые прошли стадию досудебного урегулирования налоговых споров. Необходимо отметить, что инициаторами большинства споров по результатам налоговых проверок, рассматриваемых судами, являются налогоплательщики. При этом задача Федеральной налоговой службы (далее – ФНС России) заключается в том, чтобы до судебного разбирательства довести только перспективные налоговые проверки, в которых рассматриваются вопросы применения норм права. Оценку обоснованности, соответствия решений налоговых органов нормам действующего законодательства и складывающейся судебной практике дают независимые органы – суды. По результатам судебной правовой работы за 2019 год данный показатель составил 85%, что свидетельствует о высоком уровне налогового администрирования, правомерности принятых ненормативных правовых актов по результатам мероприятий налогового контроля. Таким образом, «отношение сумм требований, рассмотренных судами в пользу налоговых органов, к общим суммам по судебным спорам с налогоплательщиками» - статический, а не динамический показатель, он определяет уровень соответствия деятельности ФНС России существующей правовой системе, а не вектор ее развития. В связи с чем, данный показатель не представляет опасность с точки зрения возможного давления на налогоплательщиков. Наоборот, он отражает уровень существующего механизма реализации правовых начал в деятельности государственного органа, как основного принципа правового государства. В ФНС России на постоянной основе осуществляется контроль достижения целевого показателя, установленного Указом Президента Российской Федерации от 07.05.2012 № 601 («Уровень удовлетворённости граждан Российской Федерации качеством предоставления государственных услуг – не менее 90%»). В соответствии с постановлением Правительства Российской Федерации от 12.12.2012 № 1284 в ФНС России действует система мониторинга качества предоставления государственных услуг. Приказом ФНС России от 28.11.2019 № ММВ-7-19/599@ утвержден План мероприятий по сохранению показателя уровня удовлетворенности граждан качеством предоставления государственных услуг ФНС России на 2020-2021 годы не менее 90% (далее – План). Контроль реализации Плана осуществляется в рамках мероприятия 3.2.7 «Организация работы с налогоплательщиками» основного мероприятия 3.2 «Развитие системы налогового администрирования» подпрограммы 3 «Развитие налоговой и таможенной системы и регулирование производства и оборота отдельных видов подакцизных товаров» государственной программы Российской Федерации «Управление государственными финансами и регулирование финансовых рынков». Контроль показателя осуществляется ФНС России посредством специализированного портала «Ваш контроль». Расчет показателя производится в автоматическом режиме в любой момент по запросу пользователя. В части индикатора «Результативность таможенного контроля по собираемости таможенных и иных платежей, взимание которых возложено на таможенные органы» сообщаем следующее. Повышение эффективности таможенного контроля в период динамичного изменения макроэкономических показателей является неотъемлемым элементом комплексных мер, направленных на улучшение качества администрирования доходов бюджетной системы, и обеспечивает рост собираемости таможенных платежей на фоне снижения административной нагрузки на бизнес. Индикатор «Результативность таможенного контроля по собираемости таможенных и иных платежей, взимание которых возложено на таможенные органы» (далее – Индикатор) характеризует фискальный результат контроля, проводимого таможенными органами на всех этапах совершения таможенных операций, и включает данные о суммах дополнительных доходов, перечисленных в федеральный бюджет по его итогам. Значение Индикатора отражает уровень взыскания сумм доходов федерального бюджета, дополнительно начисленных по результатам контроля. Динамика значения Индикатора позволяет оценить эффективность проводимых проверочных мероприятий, включая полноту и своевременность принятия мер по минимизации выпадающих доходов федерального бюджета, в том числе по погашению задолженности, что стимулирует таможенные органы более качественно и обоснованно выбирать объекты контроля в рамках системы управления рисками. Результаты таможенного контроля уже сегодня демонстрируют эффективность выбранных подходов к оценке проверочных мероприятий. На фоне значительного сокращения количества проверок, что характеризует снижение административной нагрузки на участников внешнеэкономической деятельности, фиксируется рост сумм дополнительных доходов федерального бюджета. Динамика фискальных результатов проверочных мероприятий представлена ниже.

|

|

5 |

Вызывает вопросы мероприятие, заявленное в пункте 4.2.1 «Организация и проведение налогового контроля налогоплательщиков, плательщиков страховых взносов с применением аналитических инструментов, выявление сокрытой налоговой базы и недостоверной информации при расчете налогов, сборов и страховых взносов» и его индикатор события «Приказы ФНС России» – что именно предполагается делать? Имеются в виду какие-то новые действия ФНС России в части организации налогового контроля? Не вызовет ли это повышения нагрузки на бизнес? Учитывая, что одним из ожидаемых результатов указанного мероприятия является «обеспечение выявление сокрытой налоговой базы», предлагаю переформулировать описательную часть мероприятия и раскрыть что именно предполагается делать в рамках налогового контроля. |

В настоящее время ФНС России при администрировании налогоплательщиков, в том числе отнесенных к категории крупнейших налогоплательщиков, применяет риск-ориентированный подход, который позволяет снизить административную нагрузку на налогоплательщиков, повысить их доверие к ФНС России при одновременном сохранении и увеличении показателей по поступлениям доходов бюджетной системы Российской Федерации. В соответствии с пунктом 2 статьи 8.1 Федерального закона от 26.12.2008 В этой связи предлагается п. 4.2.1 проекта Плана Минфина России изложить в следующей редакции: «Мероприятие 4.2.1. Организация и проведение налогового контроля налогоплательщиков, плательщиков страховых взносов с применением аналитических инструментов по риск-ориентированному подходу, выявление сокрытой налоговой базы и недостоверной информации при расчете налогов, сборов и страховых взносов Ответственный исполнитель: Сатин Д.С., заместитель руководителя ФНС России». Мероприятия, связанные с проведением налогового контроля, в том числе предполагают совершенствование аналитических инструментов налогового контроля, позволяющих обеспечить выявление сокрытой налоговой базы. Данные мероприятия могут быть реализованы, в том числе, путем издания приказов ФНС России, направленных на совершенствование организации контрольной и аналитической работы налоговых органов с использованием различных информационных ресурсов. Проведение указанных мероприятий не ведет к повышению административной нагрузки на бизнес. В целях реализации постановления Правительства Российской Федерации от 29.12.2007 № 995 «О порядке осуществления федеральными органами государственной власти (государственными органами), органами управления государственными внебюджетными фондами Российской Федерации и (или) находящимися в их ведении казенными учреждениями, а также Центральным банком Российской Федерации бюджетных полномочий главных администраторов доходов бюджетов бюджетной системы Российской Федерации», а также в целях осуществления ФНС России полномочий в установленной сфере деятельности, утвержденных постановлением Правительства Российской Федерации от 30.09.2004 № 506, ФНС России ежегодно утверждаются приказы об осуществлении ФНС России и территориальными налоговыми органами бюджетных полномочий главных администраторов (администраторов) доходов бюджетов бюджетной системы Российской Федерации. Кроме того, в рамках реализации полномочий ФНС России по контролю и надзору за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов, сборов и страховых взносов, а в случаях, предусмотренных законодательством Российской Федерации, - за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей и в целях организации работы по совершенствованию налогового администрирования крупнейших налогоплательщиков ФНС России предполагается разработка и утверждение приказов, а также направление в территориальные налоговые органы писем методологического характера. Разработка указанных нормативных правовых актов ФНС России предусмотрено в рамках реализации мероприятия 3.2.1 «Организация и проведение налогового контроля налогоплательщиков, плательщиков страховых взносов с применением аналитических инструментов, выявление сокрытой налоговой базы и недостоверной информации при расчете налогов, сборов и страховых взносов» детального плана-графика реализации государственной программы Российской Федерации «Управление государственными финансами и регулирование финансовых рынков» и не влечет за собой повышения нагрузки на бизнес. |

|

Член Общественного совета при Министерстве финансов Российской Федерации - Мурычев А.В. |

||

|

6 |

Учитывая значимость для восстановления и развития экономики России участия всех министерств и ведомств России в формировании и реализации Общенационального плана действий, обеспечивающих восстановление занятости и доходов населения, рост экономики и долгосрочные структурные изменения (далее – Общенациональный план) необходимо дополнить проект Плана в качестве особо направления – реализацию мер, отнесенных Общенациональным планом к компетенции Министерства финансов Российской Федерации. В этой связи необходимо особо подчеркнуть целесообразность внесения в проект Плана мероприятий по развитию долгосрочных финансовых инструментов (п. 5.3 Общенационального плана в редакции от 01.06.2020), прежде всего: – Создание нормативной базы для обеспечения возможности размещения корпоративных бессрочных облигаций; – Повышение привлекательности корпоративных облигаций как инструмента вложения средств различных категорий инвесторов, доработка законодательства в части собраний владельцев облигаций, исключив возможность реструктуризации задолженности по облигациям на условиях хуже, чем другим кредиторам; – Внедрение механизма «зеленых облигаций» в целях привлечения средств для перевооружения действующих российских предприятий и открытия новых производств с низким негативным влиянием на окружающую среду; – Формирование законодательной базы использования механизма краудфандинга, в том числе по налогообложению утилитарных цифровых прав и операторов, а также использования цифровых финансовых активов (ЦФА); – Запуск цифровой платформы поддержки факторинговых операций. Данные мероприятия целесообразно включить в проект Плана независимо от того будет ли принято решение о включении в проект План мер, отнесенных Общенациональным планом к компетенции Министерства финансов Российской Федерации. |

В соответствии с п. 2 постановления Правительства Российской Федерации от 26.12.2015 № 1449 «О порядке разработки, корректировки, осуществления мониторинга и контроля реализации планов деятельности федеральных органов исполнительной власти, руководство деятельностью которых осуществляет Правительство Российской Федерации» план деятельности федерального органа исполнительной власти (далее – ФОИВ) разрабатывается с учетом основных направлений деятельности Правительства Российской Федерации в целях организации деятельности ФОИВ по реализации документов стратегического планирования, по которым этот ФОИВ является ответственным исполнителем или соисполнителем, и содержит цели, направления, индикаторы, планируемые промежуточные и окончательные результаты деятельности ФОИВ. Общенациональный план в настоящее время не утвержден Одновременно обращаем внимание, что в соответствии с проектом Общенационального плана по ряду мер, предложенных к включению в проект Плана Минфина России, Минфин России не является ответственным исполнителем, в частности, по мероприятиям, предусматривающим внедрение механизма «зеленых облигаций», запуск цифровой платформы поддержки факторинговых операций. Также сообщаем, что проект Общенационального плана содержит бессрочные мероприятия (срок исполнения которых не определен), в связи с чем не представляется целесообразным включать их в проект Плана Минфина России, предусматривающий исполнение мероприятий в определенный срок. На основании изложенного полагаем, что решение о включении вышеуказанных мероприятий в проект Плана Минфина России может быть принято только после утверждения Общенационального плана. |

|

7 |

Вызывает серьезные вопросы фиксация срока ежегодного внесения основных направлений бюджетной, налоговой и таможенно-тарифной политики на очередной финансовый год и плановый период в Государственную Думу Федерального Собрания Российской Федерации – 4 квартал (Мероприятие 2.2.1.). Полагаем, что, как и в части проекта федерального бюджета на очередной финансовый год и плановый период (Мероприятие 2.2.5.), необходимо указывать не квартал, а месяц (октябрь). Кроме того, в отношении основных направлений бюджетной, налоговой и таможенно-тарифной политики на очередной финансовый год и плановый период необходимо прямо предусмотреть в плане процедуру публичного обсуждения проекта данного документа и её сроки. |

В соответствии с приложением № 1 к Методическим рекомендациям по разработке, корректировке, осуществлению мониторинга и контроля реализации планов деятельности федеральных органов исполнительной власти, руководство деятельностью которых осуществляет Правительство Российской Федерации, утвержденным приказом Минэкономразвития России от 15.02. 2016 № 68, в Плане-графике мероприятий по реализации документов стратегического планирования для индикатора направления «Срок реализации мероприятия» указывается отчетный квартал. Указанное обстоятельство препятствует определению месяца (октябрь) в качестве срока реализации мероприятия 2.2.1 проекта Плана Минфина России. Минфин России в целом поддерживает публичное обсуждение проекта основных направлений бюджетной, налоговой и таможенно-тарифной политики на очередной финансовый год и плановый период. Вместе с тем, включение данной процедуры в План Минфина России должно быть синхронизировано с графиком подготовки и рассмотрения проектов федеральных законов, документов и материалов, разрабатываемых при составлении проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период (далее – График). В соответствии с Графиком на 2021 год и на плановый период 2022 и 2023 годов проект Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов перед внесением в Государственную Думу Федерального Собрания Российской Федерации в составе материалов к проекту федерального бюджета на 2021 год и на плановый период 2022 и 2023 годов рассматривается Бюджетной комиссией одновременно с основными характеристиками федерального бюджета на 2021 год и на плановый период 2022 и 2023 годов в сентябре 2020 года. |

|

8 |

Вызывает вопрос целесообразность включения мероприятия 4.2.4. «Развитие концепции повышения эффективности процедур банкротства» с учетом ведущейся в настоящее время работы по подготовке комплексных изменений в законодательство. Предлагаем исключить данный пункт, особенно с учетом необходимости в первую очередь обеспечить интересы работников организаций, находящихся в процедуре банкротства. |

Исключение подпункта 4.2.4. считается нецелесообразным поскольку развитие концепции повышения эффективности банкротства со стороны ФНС России может осуществляться одновременно с мероприятиями, связанными с изменением законодательства о банкротстве. |

|

9 |

Необходимо дополнить план мероприятиями по регулированию неналоговых платежей, расширению возможности применения «налогового мониторинга», повышению оперативности ведения единого реестра субъектов малого и среднего предпринимательства и ряд других направлений совершенствования системы налогового администрирования. В целом налоговый блок является недостаточно проработанным и не фиксирует ключевых направлений совершенствования налогового законодательства, в том числе обсуждавшихся с участием делового сообщества. |

В отношении регулирования неналоговых платежей отмечается, что соответствующий проект федерального закона (далее – законопроект) внесен в Правительство Российской Федерации письмом Минфина России от 30.03.2020 Учитывая, что в соответствии с законопроектом взимание ряда неналоговых платежей (утилизационный сбор, гостиничный сбор, налог на доходы операторов сети связи общего пользования) в рамках Налогового кодекса Российской Федерации предполагается с 01.01.2021, считаем дополнение проекта Плана Минфина России мероприятиями по регулированию неналоговых платежей избыточным. В части необходимости дополнения проекта Плана Минфина России мероприятиями по расширению возможности применения налогового мониторинга и сообщается следующее. В соответствии с частью 1 статьи 31 Федерального закона Расширение возможности применения налогового мониторинга прорабатывается на основании Концепции развития и функционирования в Российской Федерации системы налогового мониторинга, утвержденной распоряжением Правительства Российской Федерации от 21.02.2020 № 381-р (далее – Концепция). Таким образом, указанная Концепция, в силу приведенных законодательных предписаний и исходя из положений части 3 статьи 11 Федерального закона № 172-ФЗ, к документам стратегического планирования не относится, а предусмотренные ею мероприятия по расширению применения налогового мониторинга включению в проект Плана Минфина России не подлежат. В части дополнения проекта Плана Минфина России ключевыми направлениями налогового законодательства сообщаем, что они отражаются Минфином России в ежегодно разрабатываемых Основных направлениях налоговой политики Российской Федерации на предстоящий год и плановый период. Отмечается, что данный документ разрабатывается в тесном взаимодействии с предпринимательским сообществом и палатами Федерального Собрания Российской Федерации и является приложением к закону о бюджете. Дублирование положений Основных направлений налоговой политики Российской Федерации в проекте Плана Минфина России представляется избыточным. |

|

10 |

Необходимо уточнить сущностную характеристику ожидаемого результата по мероприятию 9.1.3. проекта Плана (внесение изменений в законодательство Российской Федерации, направленных на регулирование сферы деятельности филиалов иностранных страховых организаций на территории Российской Федерации в связи с обязательствами Российской Федерации по вступлению во Всемирную торговую организацию), дополнив формулировку ожидаемого результата указанием, что регулирование деятельности филиалов иностранных страховых организаций на территории Российской Федерации в связи с обязательствами Российской Федерации, принятыми при вступлении во Всемирную Торговую Организацию, должно предусматривать равные регуляторные и конкурентные условия для российских и иностранных страховщиков при осуществлении деятельности на территории Российской Федерации, обеспечивающие баланс экономических интересов российских страховщиков. В связи с этим предлагаем ожидаемый результат по мероприятию 9.1.3. изложить в следующей редакции: «Регулирование деятельности филиалов иностранных страховых организаций на территории Российской Федерации в связи с обязательствами Российской Федерации, принятыми при вступлении во Всемирную Торговую Организацию, предусматривающее равные регуляторные и конкурентные условия для российских и иностранных страховщиков при осуществлении деятельности на территории Российской Федерации, обеспечивающие баланс экономических интересов российских страховщиков». |

В соответствии с перечнем специфических обязательств Российской Федерации через девять лет после присоединения Российской Федерации ко Всемирной торговой организации (далее – ВТО) должно быть разрешено коммерческое присутствие на территории Российской Федерации иностранных страховщиков путем создания филиалов. При принятии указанных обязательств Российская Федерация обязалась обеспечить необходимый баланс в использовании разумных протекционистских мер по защите национального страхового рынка и достижении справедливой конкуренции между иностранными и российскими страховщиками. Обеспечение указанных мер включает установление ряда требований, в том числе к иностранному страховщику, намеревающемуся создать филиал на территории Российской Федерации, лицензированию его деятельности, обеспечению финансовой устойчивости, а также гарантийному депозиту филиала иностранного страховщика, что должно найти отражение в проектируемом регулировании в целях создания сопоставимых условий деятельности российских и иностранных страховщиков и во избежание регуляторного арбитража. Таким образом, установление равных регуляторных и конкурентных условий для российских и иностранных страховщиков при осуществлении деятельности на территории Российской Федерации предусматривается обязательствами Российской Федерации, принятыми при вступлении в ВТО, и не требует дополнительного отражения. Учитывая, что при разработке проектов нормативных правовых актов Минфин России должен учитывать положения антимонопольного законодательства Российской Федерации, полагаем, что характеристика ожидаемого результата по мероприятию 9.1.3. проекта Плана Минфина России в изложенной Минфином России редакции полностью отражает его сущностное содержание и не требует дополнительного уточнения. |

Все материалы сайта доступны по лицензии: Creative Commons «Attribution» 4.0 Всемирная