ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

к отчету Министерства финансов Российской Федерации о результатах предварительного годового мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета (главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета), по состоянию на 1 января 2020 года

Предварительный годовой мониторинг качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета, по состоянию на 1 января 2020 года (далее – мониторинг, главные администраторы) проведен в соответствии с Положением о формировании отчета Министерства финансов Российской Федерации о результатах мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета (главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета), утвержденным приказом Минфина России

от 29.12.2017 № 264н (далее – Положение, Приказ № 264н).

При проведении мониторинга анализировались и оценивались результаты выполнения главными администраторами процедур и операций по составлению и исполнению федерального бюджета, ведению бюджетного учета и составлению бюджетной отчетности, управлению активами, осуществлению внутреннего финансового аудита, необходимых в целях исполнения бюджетных полномочий, установленных бюджетным законодательством Российской Федерации.

Мониторинг проводился по 94 главным администраторам, в том числе по главным администраторам, имеющим объем данных и сведений с грифом «секретно» и «совершенно секретно» более 25 % от общего объема сведений, а также по наиболее значимым учреждениям науки, образования, культуры и здравоохранения, указанным в ведомственной структуре расходов бюджета.

Предварительный годовой мониторинг проводился Минфином России на основании данных бюджетной отчетности, представляемой главными администраторами в Федеральное казначейство, а также необходимой для расчета показателей качества финансового менеджмента информации, представляемой главными администраторами в Минфин России в соответствии с пунктом 10.2 Положения, а именно:

а) сведения об исковых требованиях и судебных решениях, вступивших в законную силу;

б) сведения об управлении имуществом, находящимся в оперативном управлении, безвозмездном (возмездном) пользовании.

При этом отмечаем, что 17 главных администраторов не представили вышеуказанные сведения, тем самым нарушили требования пункта 10.2. Положения и, как следствие, это могло негативно отразиться на итоговой оценке качества финансового менеджмента главного администратора,

не представившего сведения, а также на снижении среднего значения итоговых оценок качества финансового менеджмента по главным администраторам за 2019 год.

Следует отметить, что пунктом 2 Приказа № 264н, а также подпунктом «г» пункта 11 Положения установлено, что направление в электронном виде в Минфин России сведений, предусмотренных Положением и необходимых для расчета показателей качества финансового менеджмента, в том числе сведений из аналитической системы ключевых показателей исполнения бюджетов бюджетной системы Российской Федерации, осуществляется с использованием информационных систем Минфина России и (или) Федерального казначейства при наличии технической возможности. Однако, учитывая отсутствие технической возможности обеспечения сбора, обработки и обобщения необходимых сведений в части подведомственных главному администратору получателей бюджетных средств, мониторинг по состоянию на 1 января 2020 года проводился по главным администраторам как получателям бюджетных средств, то есть без учета сведений о подведомственных главному администратору получателях бюджетных средств.

Отчет о результатах мониторинга содержит следующие сведения:

а) значения итоговой оценки качества финансового менеджмента главного администратора и всех показателей, используемых для его расчета;

б) целевые значения показателей качества финансового менеджмента;

в) информацию об отклонении итоговой оценки качества финансового менеджмента, включая отклонения оценок по группам показателей качества финансового менеджмента, от их целевых значений по каждому главному администратору.

В отношении отдельных показателей, рассчитанных по главным администраторам, имеющим объем данных и сведений с грифом «секретно» и «совершенно секретно» более 25 % от общего объема сведений, и в случае отсутствия направления оценки качества финансового менеджмента у главного администратора в отчете о результатах мониторинга вместо рассчитанных оценок указывалась буква «н» (при этом вес этого направления пропорционально перераспределялся на другие направления оценки качества финансового менеджмента). Также буква «н» указывалась в случае, если в настоящее время показатель /группа показателей качества финансового менеджмента не рассчитывались для главного администратора.

При формировании отчета о результатах мониторинга использовались следующие условные обозначения, характеризующие итоговую оценку качества финансового менеджмента главного администратора:

|

Характеристика качества финансового менеджмента |

Обозначение |

Баллы |

|

Максимальная оценка качества финансового менеджмента |

ААА |

от 90 до 100 |

|

Отличная оценка качества финансового менеджмента |

АA |

от 80 до 90 |

|

Высокая оценка качества финансового менеджмента |

А |

от 70 до 80 |

|

Хорошая оценка качества финансового менеджмента |

BBB |

от 60 до 70 |

|

Средняя оценка качества финансового менеджмента |

BB |

от 55 до 60 |

|

Удовлетворительная оценка качества финансового менеджмента |

B |

от 45 до 55 |

|

Низкая оценка качества финансового менеджмента |

CC |

от 35 до 45 |

Итоговая оценка качества финансового менеджмента главного администратора рассчитывалась по пяти направлениям показателей качества финансового менеджмента:

1) качество управления расходами бюджета (вес 0,5);

2) качество управления доходами бюджета (вес 0,2);

3) качество ведения учета и составления бюджетной отчетности (вес 0,1);

4) качество внутреннего финансового контроля и аудита (вес 0,1);

5) качество управления активами (вес 0,1).

Показатели качества управления расходами бюджета рассчитываются с учетом наличия (отсутствия) у главного администратора в законе о федеральном бюджете на отчетный финансовый год и плановый период бюджетных ассигнований (с учетом отраслевых особенностей) по соответствующим группам видов расходов:

- на обеспечение выполнения функций казенных учреждений (за исключением расходов на возмещение вреда);

- на социальное обеспечение и иные выплаты населению;

- на капитальные вложения в объекты государственной собственности;

- на предоставление межбюджетных трансфертов;

- на предоставление субсидий юридическим лицам (за исключением субсидий на осуществление капитальных вложений в объекты капитального строительства государственной собственности или приобретение объектов недвижимого имущества в государственную собственность);

- на исполнение судебных актов.

В группе показателей качества управления расходами бюджета рассчитываются 25 дисквалифицирующих показателей, отражающих наличие фактов нарушений в финансово-бюджетной сфере, выявляемых Счетной палатой Российской Федерации и Федеральным казначейством по результатам проведения контрольно-аналитических мероприятий в отношении финансово-хозяйственной деятельности главных администраторов и подведомственных им получателей средств федерального бюджета (дисквалифицирующие показатели), а также 5 показателей, отражающих качество исполнения предписаний Счетной палаты Российской Федерации и Федерального казначейства, которые в соответствии с пунктом 7 Положения рассчитываются только при проведении уточненного (основного) годового мониторинга (при подготовке настоящего отчета они не рассчитывались).

Показатели качества управления доходами бюджета рассчитываются исходя из сведений (при наличии) по группам источников доходов 100 «налоговые и неналоговые доходы» (108, 111, 113, 114, 116, 117) и 200 «безвозмездные поступления», указанные в кассовом плане исполнения федерального бюджета в текущем финансовом году и бюджетной отчетности об исполнении федерального бюджета.

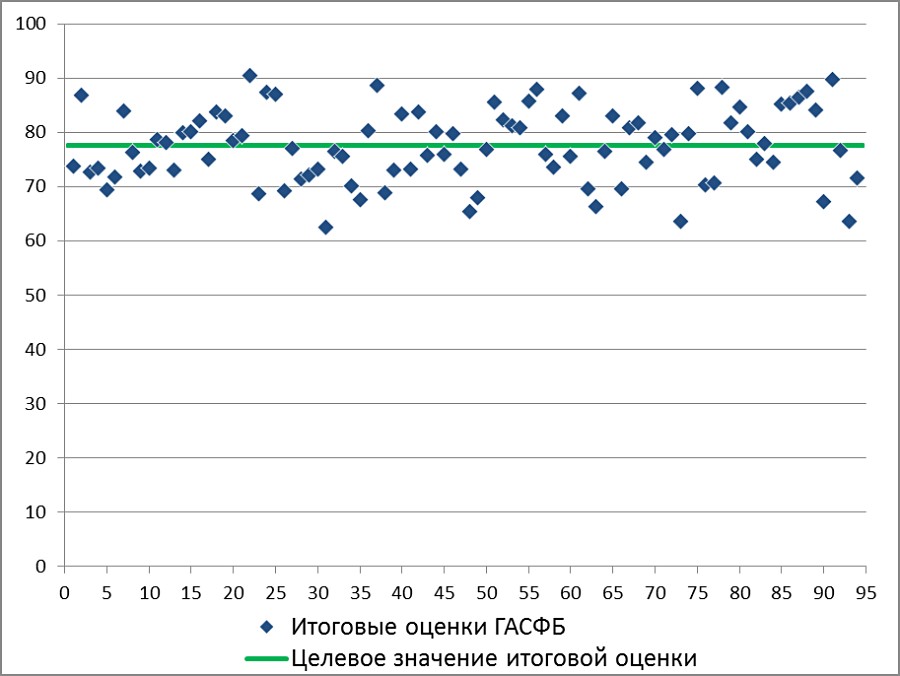

По результатам проведения мониторинга установлено:

|

Максимальная итоговая оценка (значение) |

89,8 балла |

|

Минимальная итоговая оценка (значение) |

62,5 балла |

|

Средняя итоговая оценка |

77,6 балла |

|

Целевое значение итоговой оценки |

77,5 балла |

|

Отклонение средней итоговой оценки от целевого значения |

+0,1 балла или 0,1 % |

|

Средняя оценка по расходам |

88,1 балла |

|

Средняя оценка по доходам |

76,6 балла |

|

Средняя оценка по учету и отчетности |

70,6 балла |

|

Средняя оценка по внутреннему финансовому контролю |

75,3 балла |

|

Средняя оценка по активам |

33,9 балла |

Средняя итоговая оценка качества финансового менеджмента по состоянию на 1 января 2020 года составила 77,6 балла при возможной максимальной итоговой оценке 100 баллов, что выше средней итоговой оценки за аналогичный период на 2,4 балла (по состоянию на 1 января 2019 года средняя итоговая оценка составила 75,2 баллов).

По результатам мониторинга качества финансового менеджмента по состоянию на 1 января 2020 года наилучшие итоговые оценки качества финансового менеджмента сложились по следующим 5 главным администраторам:

|

Министерство финансов Российской Федерации |

89,8 балла |

|

Федеральная служба по финансовому мониторингу |

89,7 балла |

|

Федеральная таможенная служба |

88,7 балла |

|

Государственный академический Большой театр России |

88,2 балла |

|

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Санкт-Петербургский государственный университет» |

88,1 балла |

Самые низкие итоговые оценки качества финансового менеджмента сложились по следующим 5 главным администраторам:

|

Министерство иностранных дел Российской Федерации |

66,3 балла |

|

Федеральное агентство по туризму |

65,3 балла |

|

Федеральное агентство по делам национальностей |

63,6 балла |

|

Государственная корпорация по космической деятельности «Роскосмос» |

63,5 балла |

|

Федеральное агентство морского и речного транспорта |

62,5 балла |

Основными причинами низких оценок главных администраторов средств федерального бюджета являются недостатки при планировании объемов бюджетных ассигнований и объемов планируемых доходов, неточное прогнозирование поступлений доходов федерального бюджета, низкое качество управления дебиторской задолженностью, а также нарушения, допущенные в течение финансового года, и низкое качество осуществления внутреннего финансового контроля и внутреннего финансового аудита.

Распределение итоговых оценок качества финансового менеджмента главных администраторов в увязке с целевым значением итоговой оценки качества финансового менеджмента представлено на рисунке 1.

Рис.1

Все материалы сайта доступны по лицензии: Creative Commons «Attribution» 4.0 Всемирная