Рекомендации субъектам Российской Федерации по построению программной бюджетной классификации на региональном и местном уровнях

Рекомендации по построению программной бюджетной классификации на региональном и местном уровнях, обеспечивающей взаимосвязь структуры и динамики расходов бюджетов с целями и задачами государственной и муниципальной политики

Предложения по методической поддержке организации работы с государственными программами субъектов российской федерации и применения программной классификации расходов

Содержание

I. Рекомендации по построению программной бюджетной классификации на региональном уровне, обеспечивающей взаимосвязь структуры расходов бюджетов с целями и задачами государственной политики. 3

1.1 Основания и условия построения программной бюджетной классификации на региональном уровне. 4

1.2 Рекомендации по общим подходам кодирования структурных элементов государственных программ субъекта Российской Федерации. 6

1.3 Рекомендации по обособлению отдельных структурных элементов государственных программ субъекта Российской Федерации. 7

1.4 Рекомендации по обособлению структурных элементов государственных программ субъекта Российской Федерации, имеющих статус проектов (программ) 9

1.5 Рекомендации по применению дополнительных аналитических кодов при построении программной бюджетной классификации на региональном уровне. 10

1.6 Рекомендации по обособлению отдельных мероприятий на уровне кода направления расходов 14

1.7 Отдельные ограничения при построении программной бюджетной классификации на региональном уровне. 14

II. Рекомендации по построению программной бюджетной классификации на местном уровне, обеспечивающей взаимосвязь структуры и динамики расходов бюджетов с целями и задачами государственной муниципальной политики. 16

2.1 Основания и условия построения программной бюджетной классификации на местном уровне 17

2.2 Рекомендации по общим подходам к кодированию структурных элементов муниципальных программ.. 18

2.3 Рекомендации по обособлению отдельных структурных элементов муниципальных программ 20

2.4 Рекомендации по обособлению структурных элементов муниципальных программ, имеющих статус проектов. 21

2.5 Рекомендации по применению дополнительных аналитических кодов при построении программной бюджетной классификации на местном уровне. 23

2.6 Рекомендации по обособлению отдельных мероприятий на уровне кода направления расходов 25

2.7 Отдельные ограничения при построении программной бюджетной классификации на муниципальном уровне. 25

III. Предложения по методической поддержке организации работы с государственными программами субъектов российской федерации и применения программной классификации расходов 28

Инструкция по проведению аудита нормативной правовой и методической базы субъекта Российской Федерации по вопросам разработки, реализации, оценки эффективности государственных программ и практики реализации принципов программного бюджетирования в субъекте Российской Федерации. 30

I. Инвентаризация нормативной правовой и методической базы субъекта Российской Федерации по регулированию вопросов разработки, реализации, оценки эффективности государственных программ 30

II. Оценка практики реализации принципов программного бюджетирования в субъекте Российской Федерации. 36

Приложение 1. Пошаговая инструкция для проведения аудита нормативной правовой и методической базы субъекта Российской Федерации по регулированию вопросов разработки, реализации, оценки эффективности государственных программ и практики реализации принципов программного бюджетирования в субъекте Российской Федерации. 44

I. Рекомендации по построению программной бюджетной классификации на региональном уровне, обеспечивающей взаимосвязь структуры расходов бюджетов с целями и задачами государственной политики

Рекомендации по построению программной бюджетной классификации на региональном уровне, обеспечивающей взаимосвязь структуры расходов бюджетов с целями и задачами государственной политики, подготовлены в рамках выполнения задачи «Исследование практики внедрения программного бюджетирования в субъектах Российской Федерации». Рекомендации сформированы на основе:

результатов исследования нормативной правовой и методической базы по построению программной классификации в пилотных субъектах Российской Федерации и результатов анализа ответов пилотных регионов на индивидуальные информационные запросы Консультанта о применяемых подходах к внедрению программной классификации, проведенного в рамках подготовки второго промежуточного отчета;

лучшей практики построения программной бюджетной классификации, выявленной Консультантом в ходе исследования.

Рекомендации по построению программной бюджетной классификации на региональном уровне, обеспечивающей взаимосвязь структуры расходов бюджетов с целями и задачами государственной политики, разработаны с учетом положений приказа Министерства финансов Российской Федерации от 01.07.2013 № 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» в редакции приказа Министерства финансов Российской Федерации от 21.09.2017 № 146н.

Документ содержит рекомендации:

по общим подходам к кодированию структурных элементов государственных программ субъекта Российской Федерации;

по обособлению отдельных структурных элементов государственных программ субъекта Российской Федерации;

по обособлению структурных элементов государственных программ субъекта Российской Федерации, имеющих статус проектов (программ);

по обособлению отдельных мероприятий на уровне кода направления расходов;

по применению дополнительных аналитических кодов при построении программной бюджетной классификации на региональном уровне;

по соблюдению отдельных ограничений при построении программной бюджетной классификации на региональном уровне.

Рекомендации соответствуют лучшей практике кодирования бюджетных ассигнований по структурным элементам государственных программ Российской Федерации в федеральном бюджете и бюджетах государственных внебюджетных фондов Российской Федерации, что позволит в случае их применения обеспечить взаимосвязь государственных программ на федеральном и региональном уровнях.

Данные рекомендации могут быть использованы финансовым органом субъекта Российской Федерации при разработке нормативных правовых и методических актов (внесении изменений в соответствующие акты), регламентирующих порядок применения бюджетной классификации расходов в рамках государственных программ субъекта Российской Федерации.

1.1 Основания и условия построения программной бюджетной классификации на региональном уровне

Бюджетное законодательство Российской Федерации устанавливает правовые основания построения программной бюджетной классификации расходов бюджетов субъектов Российской Федерации.

Код классификации расходов бюджетов состоит из кода главного распорядителя бюджетных средств, кода раздела, подраздела, целевой статьи и вида расходов[1].

При построении программной бюджетной классификации на региональном уровне необходимо учитывать положение статьи 18 Бюджетного кодекса Российской Федерации (далее – Бюджетный кодекс), в соответствии с которым определение принципов назначения, структуры, порядка формирования и применения кодов бюджетной классификации Российской Федерации, а также присвоение кодов составным частям бюджетной классификации Российской Федерации, которые в соответствии с Бюджетным кодексом являются едиными для бюджетов бюджетной системы Российской Федерации, осуществляются Министерством финансов Российской Федерации.

Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными приказом Министерства финансов Российской Федерации от 01.07.2013 № 65н (далее – Указания), установлено, что код целевой статьи расходов бюджетов состоит из десяти разрядов (8 - 17 разряды кода классификации расходов бюджетов). Структура кода целевой статьи расходов соответствующего бюджета включает:

код программной (непрограммной) статьи (8 - 12 разряды кода классификации расходов бюджетов);

код направления расходов (13 - 17 разряды кода классификации расходов бюджетов).

Непосредственно программная бюджетная классификация формируется на уровне кода программной (непрограммной) части кода целевой статьи расходов бюджета. Финансовый орган субъекта Российской Федерации без ограничений утверждает единую структуру программной (непрограммной) части кода целевой статьи расходов бюджета (8 - 12 разряды кода расходов бюджетов) для отражения направления бюджетных ассигнований на реализацию государственных программ субъекта Российской Федерации и непрограммных направлений деятельности государственных органов субъекта Российской Федерации.

Таким образом, коды целевых статей расходов не являются едиными для бюджетов бюджетной системы Российской Федерации.

В отношении субъектов Российской Федерации исходя из норм Бюджетного кодекса, целевые статьи расходов бюджетов формируются в соответствии с государственными программами, не включенными в государственные программы направлениями деятельности органов государственной власти (государственных органов), органа управления территориальным фондом обязательного медицинского страхования, наиболее значимых учреждений науки, образования, культуры и здравоохранения, указанных в ведомственной структуре расходов бюджета (далее - непрограммные направления деятельности), и (или) расходными обязательствами, подлежащими исполнению за счет средств соответствующих бюджетов.

Данные положения устанавливают, что целевые статьи расходов обеспечивают привязку бюджетных ассигнований бюджета субъекта Российской Федерации, бюджета территориального фонда обязательного медицинского страхования к государственным программам субъекта Российской Федерации, формируя программную бюджетную классификацию.

Перечень и коды целевых статей расходов бюджетов, финансовое обеспечение которых осуществляется за счет субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, определяются в порядке, установленном финансовым органом, осуществляющим составление и организацию исполнения бюджета, из которого предоставляются указанные межбюджетные трансферты, имеющие целевое назначение.

В этой связи финансовый орган субъекта Российской Федерации при определении кодов целевых статей расходов, финансовое обеспечение которых осуществляется за счет субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, из федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, должен учитывать порядок, установленный Министерством финансов Российской Федерации.

Таким образом, структура кода целевой статьи расходов бюджета субъекта Российской Федерации, бюджета территориального фонда обязательного медицинского страхования устанавливается финансовым органом субъекта Российской Федерации с учетом обязательности сохранения кода направления расходов бюджета (13 - 17 разряды кода классификации расходов бюджетов), по которому в том числе с учетом отдельных положений Указаний отражаются расходы бюджета субъекта Российской Федерации, бюджета территориального фонда обязательного медицинского страхования, источником финансового обеспечения которых являются межбюджетные трансферты, предоставляемые из федерального бюджета, бюджетов государственных внебюджетных фондов Российской Федерации.

Целевым статьям расходов соответствующего бюджета бюджетной системы Российской Федерации присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, А, Б, В, Г, Д, Е, Ж, И, К, Л, М, Н, О, П, Р, С, Т, У, Ф, Ц, Ч, Ш, Щ, Э, Ю, Я, D, G, I, J, L, N, Q, R, S, U, V, W, Y, Z.

Ниже в рекомендациях приведены примеры применения буквенно-цифрового ряда при кодировании расходов бюджета субъекта Российской Федерации.

1.2 Рекомендации по общим подходам кодирования структурных элементов государственных программ субъекта Российской Федерации

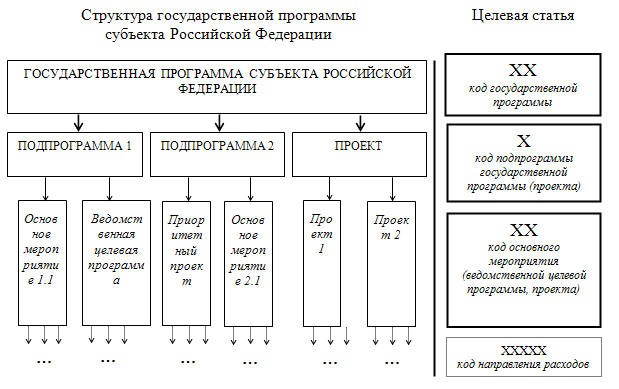

На уровне кода программной (непрограммной) статьи расходов (8 - 12 разряды кода классификации расходов бюджетов) следует обеспечить привязку бюджетных ассигнований бюджета субъекта Российской Федерации, бюджета территориального фонда обязательного медицинского страхования к всем структурным элементам государственной программы субъекта Российской Федерации (государственной программе, подпрограмме, основному мероприятию/ведомственной целевой программе/проекту (программе)[2] (рисунок 1.2.1).

Рисунок 1.2.1 Структура государственной программы субъекта Российской Федерации и ее отражение в бюджетной классификации

Как уже отмечалось, непосредственно программная бюджетная классификация формируется на уровне кода программной (непрограммной) части кода целевой статьи расходов бюджета (8 - 12 разряды кода классификации расходов бюджетов), т.е. включает 5 знаков. При определении количества знаков кода программной (непрограммной) статьи расходов (разрядов кода классификации расходов бюджетов), необходимых для кодирования бюджетных ассигнований на реализацию того или иного структурного элемента государственной программы, рекомендуется учитывать масштаб таких структурных элементов, заданный при формировании и утверждении государственных программ субъекта Российской Федерации[3].

Для кодирования бюджетных ассигнований по государственным программам субъекта Российской Федерации рекомендуется использование первых 2-х знаков из пятизначного кода программной (непрограммной) статьи расходов (8 - 9 разряды кода классификации расходов бюджетов). Эта рекомендация обусловлена следующими факторами:

формированием государственных программ субъекта Российской Федерации по отраслевому принципу (как показывает практика - достаточно двух знаков, использование цифрового ряда позволяет обеспечить соответствие государственной программы субъекта Российской Федерации с государственной программой Российской Федерации в аналогичной сфере социально-экономического развития);

рекомендуемой увязкой порядкового номера государственной программы в перечне государственных программ субъекта Российской Федерации, утвержденном высшим исполнительным органом государственной власти субъекта Российской Федерации, и присвоенного кода бюджетной классификации (как показывает практика - одного знака недостаточно, поскольку количество государственных программ в регионах в большинстве случаев превышает 9. Использование буквенного обозначения не позволит обеспечить (при необходимости) соответствие государственной программы субъекта Российской Федерации с государственной программой Российской Федерации в аналогичной сфере социально-экономического развития).

Бюджетные ассигнования по подпрограммам, которые в целом конкретизируют (детализируют) отрасль социально-экономического развития субъекта Российской Федерации (обозначают подотрасль), рекомендуется закодировать на уровне 3-го знака из пятизначного кода программной (непрограммной) статьи расходов (10 разряд кода классификации расходов бюджетов) (как показывает практика - одного знака в целом достаточно, т.к. в соответствии с лучшей практикой программно-целевого управления число задач для достижения цели (а значит, и подпрограмм для реализации государственной программы) не превышает 7). При этом в случае исчерпания цифрового ряда возможно использование буквенных обозначений.

Количество основных мероприятий / ведомственных целевых программ / проектов (программ) в подпрограмме может различаться в зависимости от сферы реализации подпрограммы и превышать 9 единиц. Учитывая эту особенность, бюджетные ассигнования по основным мероприятиям / ведомственным целевым программам / проектам (программам) рекомендуется кодировать с помощью 2 последних знаков пятизначного кода программной (непрограммной) статьи расходов (11 - 12 разряды кода классификации расходов бюджетов).

Не рекомендуется кодирование бюджетных ассигнований по конкретной подпрограмме/основному мероприятию/ведомственной целевой программе/проекту (программе) с использованием цифры «0» («0» для подпрограммы, «00» для основного мероприятия/ведомственной целевой программы/проекта (программы)), так как такое обозначение используется в целях отражения итогов по всем подпрограммам/основным мероприятиям/ведомственным целевым программам/проектам (программам) (такие коды носят агрегирующий характер).

1.3 Рекомендации по обособлению отдельных структурных элементов государственных программ субъекта Российской Федерации

При присвоении кодов программной (непрограммной) статьи (кодировании бюджетных ассигнований по структурным элементам государственных программ субъекта Российской Федерации) рекомендуется учитывать принадлежность структурных элементов государственных программ к тому или иному типу (например, подпрограммы (основные мероприятия), направленные на обеспечение реализации государственной программы (подпрограммы) в целом) и использовать типовые (стандартизированные) коды. Данный подход направлен на повышение удобства при анализе и обобщении расходов бюджета на реализацию подпрограмм/основных мероприятий в зависимости от их типа.

Рекомендуется использовать типовые (стандартизированные) коды для подпрограмм/основных мероприятий, направленных на обеспечение реализации государственной программы (подпрограммы) в целом (например, «9» для всех подпрограмм, которые направлены на обеспечение реализации государственных программ субъекта Российской Федерации, имеющих такую подпрограмму; «99» для всех основных мероприятий, которые направлены на обеспечение реализации подпрограмм, имеющих такие основные мероприятия).

Пример применения типовых (стандартизированных) кодов для подпрограмм/основных мероприятий, направленных на обеспечение реализации государственной программы (подпрограммы) в целом, приведен в таблице 1.3.1

Таблица 1.3.1

|

Структурный элемент государственной программы |

Наименование |

Примерный код |

|

подпрограмма |

Обеспечение реализации государственной программы «Развитие здравоохранения» |

01 9 00 00000 |

|

подпрограмма |

Обеспечение реализации государственной программы «Развитие образования» |

02 9 00 00000 |

|

подпрограмма |

«Управление развитием транспортной отрасли» государственной программы «Развитие транспортной системы» |

11 9 00 00000 |

|

основное мероприятие |

Обеспечение реализации подпрограммы «Развитие дорожного хозяйства» государственной программы «Развитие транспортной системы» |

11 1 99 00000 |

|

основное мероприятие |

Обеспечение реализации подпрограммы «Контроль и надзор в сфере транспорта» государственной программы «Развитие транспортной системы» |

11 5 99 00000 |

|

основное мероприятие |

Обеспечение реализации подпрограммы «Организация обязательного медицинского страхования» государственной программы «Развитие здравоохранения» |

01 8 99 00000 |

В бюджете субъекта Российской Федерации могут предусматриваться бюджетные ассигнования на реализацию ведомственных целевых программ, разработка, утверждение и реализация которых осуществляются в порядке, установленном высшим органом исполнительной власти субъекта Российской Федерации[4].

Ведомственные целевые программы включаются в состав государственных программ субъекта Российской Федерации на уровне основных мероприятий[5].

Ведомственные целевые программы, входящие в состав государственных программ субъекта Российской Федерации, рекомендуется кодировать с применением типовых кодов бюджетной классификации (например, «V1»), где буквенное обозначение означает тип основного мероприятия, цифровое обозначение – порядковый номер этого основного мероприятия.

В случае если в государственных программах субъекта Российской Федерации в составе подпрограмм реализуются отдельные основные мероприятия, направленные на оказание поддержки в реализации муниципальных программ в рамках предоставления межбюджетных трансфертов местным бюджетам из бюджета субъекта Российской Федерации, или в составе подпрограммы, направленной на обеспечение реализации государственной программы, реализуется основное мероприятие, предусматривающее предоставление межбюджетных трансфертов местным бюджетам из бюджета субъекта Российской Федерации в консолидированном виде, такие основные мероприятия рекомендуется кодировать с применением типовых кодов бюджетной классификации (например, «М1»).

1.4 Рекомендации по обособлению структурных элементов государственных программ субъекта Российской Федерации, имеющих статус проектов (программ)

Постановлением Правительства Российской Федерации от 15.10.2016 № 1050 «Об организации проектной деятельности в Правительстве Российской Федерации» органам государственной власти субъектов Российской Федерации рекомендовано организовать проектную деятельность, руководствуясь Положением об организации проектной деятельности в Правительстве Российской Федерации, утвержденным указанным постановлением Правительства Российской Федерации (далее – Положение). Пунктом 28 Положения установлено, что приоритетный проект (программа), соответствующий сфере реализации одной государственной программы Российской Федерации, отражается в составе этой государственной программы Российской Федерации в виде ее структурных элементов. Приоритетный проект (программа), затрагивающий сферы реализации нескольких государственных программ Российской Федерации, отражается в составе соответствующих государственных программ Российской Федерации в виде их структурных элементов.

В зависимости от масштаба проектов и в соответствии с принятым на региональном уровне положением об организации проектной деятельности рекомендуется выделение (обособление) региональных проектов как на уровне подпрограмм государственной программы субъекта Российской Федерации, так и на уровне ее основных мероприятий[6].

При присвоении проектам программных кодов бюджетной классификации рекомендуется исходить из необходимости стандартизации таких кодов. Учитывая, что на федеральном уровне для приоритетных проектов (программ) по основным направлениям стратегического развития Российской Федерации до 2018 года и на период до 2025 года, утвержденным решением Совета при Президенте Российской Федерации по стратегическому развитию и приоритетным проектам, выделенных на уровне подпрограмм государственных программ Российской Федерации, используется буквенное обозначение «П», а для приоритетных проектов (программ), выделенных на уровне основных мероприятий, – буквенно-цифровое обозначение «П1», «П2» и т.д., рекомендуется для проектов (программ), реализуемых исключительно на региональном уровне, применять иные обозначения (например, «Р» (для проектов (программ) на уровне подпрограмм) и «Р1», «Р2» (для проектов (программ) на уровне основных мероприятий).

В случае если по аналогии с Положением на региональном уровне будут отдельно приниматься ведомственные проекты, для них также рекомендуется использовать отдельное буквенно-цифровое обозначение (например, в федеральном бюджете бюджетные ассигнования на реализацию ведомственных проектов закодированы с использованием буквенно-цифрового обозначения «В1», «В2» и т.д.).

В случае если один проект (программа) реализуется в рамках двух и более подпрограмм одной государственной программы субъекта Российской Федерации (т.е. проект (программа) на уровне основного мероприятия охватывает различные подотрасли одной государственной программы субъекта Российской Федерации), или в рамках подпрограмм разных государственных программ субъекта Российской Федерации (такой проект (программа) может иметь статус «межпрограммный проект (программа)», т.е. проект (программа) на уровне основного мероприятия направлен на реализацию целей нескольких государственных программ субъекта Российской Федерации), рекомендуется для такого проекта (программы) на уровне кода основного мероприятия присвоить сквозной код (ХХ Х Р5 00000), изменяя в программной классификации исключительно первые три знака.

При формировании наименования соответствующего кода целевой статьи расходов рекомендуется указывать «Реализация отдельных мероприятий проекта (программы) «…».

Пример применения кодов для подпрограмм/основных мероприятий, имеющих статус проектов (программ) приведен в таблице 1.4.1.

Таблица 1.4.1

|

Наименование |

Примерный код |

|

проект «Модернизация спортивной инфраструктуры в общеобразовательных организациях с применением механизма государственно-частного партнерства» (в рамках соответствующей подпрограммы государственной программы «Развитие образования») |

02 2 Р1 00000 |

|

проект «Обеспечение доступности для инвалидов и других маломобильных групп населения объектов и услуг социальной сферы» (в рамках соответствующей подпрограммы государственной программы «Доступная среда») |

03 1 Р3 00000 |

|

Реализация отдельных мероприятий проекта «Внедрение цифровых технологий в социальную сферу» (в рамках соответствующей подпрограммы государственной программы «Развитие образования») |

02 2 Р5 00000 |

|

Реализация отдельных мероприятий проекта «Внедрение цифровых технологий в социальную сферу» (в рамках соответствующей подпрограммы государственной программы «Развитие здравоохранения») |

01 3 Р5 00000 |

При этом типовые (стандартизированные) коды (буквенно-цифровые обозначения) не рекомендуется задействовать при присвоении кодов иным структурным элементам государственных программ субъекта Российской Федерации.

Если в рамках реализуемого на федеральном уровне приоритетного проекта (программы) предполагается предоставление из федерального бюджета бюджету субъекта Российской Федерации межбюджетного трансферта, и на уровне субъекта Российской Федерации принят и реализуется аналогичный проект, в целях обеспечения взаимосвязи мероприятий проекта, реализуемых на федеральном и региональном уровнях, рекомендуется при присвоении такому проекту кода бюджетной классификации по 11-12 разрядам кода классификации расходов бюджетов обеспечить его обособление по коду, по которому он отражается в федеральном бюджете.

1.5 Рекомендации по применению дополнительных аналитических кодов при построении программной бюджетной классификации на региональном уровне

При построении программной бюджетной классификации на региональном уровне рекомендуется применение дополнительных аналитических кодов дополнительно к двадцатизначному коду классификации расходов бюджетов.

Аналитические коды используются для отражения взаимосвязи структуры бюджетных ассигнований с целями и задачами государственной политики субъекта Российской Федерации.

Цели и задачи государственной политики субъекта Российской Федерации устанавливаются в стратегии социально-экономического развития субъекта Российской Федерации, а также в иных документах стратегического планирования.

Аналитические коды могут применяться только при соблюдении следующих условий:

цель государственной программы субъекта Российской Федерации должна соответствовать приоритетам и целям государственной политики в сфере реализации государственной программы субъекта Российской Федерации, определяемым в документах стратегического планирования;

для государственной программы субъекта Российской Федерации формируется одна цель;

достижение цели обеспечивается за счет решения задач государственной программы субъекта Российской Федерации;

решение одной задачи программы обеспечивается реализацией одной подпрограммы, не направленной на решение иных задач программы;

на основе сформированной системы цели и задач программы разрабатывается система целевых показателей (индикаторов);

не допускается пересечение сфер реализации подпрограмм государственной программы субъекта Российской Федерации.

Требования к цели и задачам государственной программы субъекта Российской Федерации, требования к показателям (индикаторам) государственной программы, ее конечным результатам, к формированию структурных элементов государственной программы определены в Методических рекомендациях для органов исполнительной власти субъектов Российской Федерации по порядку подготовки государственных программ, предусматривающих формирование программ по принципу первичного определения целей, задач и значений показателей результативности, а затем мероприятий указанных программ.

Дополнительные аналитические коды рекомендуется применять только для:

задач и показателей (индикаторов), определенных на уровне государственной программы субъекта Российской Федерации;

показателей (индикаторов) подпрограмм государственной программы субъекта Российской Федерации (при необходимости);

целей, задач документов стратегического планирования.

При этом основные мероприятия государственной программы субъекта Российской Федерации могут быть связаны не только с реализацией задач, установленных в стратегии социально-экономического развития субъекта Российской Федерации, но и с реализацией задач, определенных в других документах стратегического планирования. В этой связи в дополнительных аналитических кодах рекомендуется обособлять задачи таких документов путем присвоения отдельного кода. При этом необходимо первоначально обеспечить кодировку системы документов стратегического планирования (входящих в их состав элементов), в том числе разрабатываемых на федеральном уровне (например, государственные программы Российской Федерации).

Каждый дополнительно кодируемый элемент (задача, показатель (индикатор) государственной программы (подпрограммы), документ стратегического планирования (его цели, задачи) рекомендуется обособлять в виде буквенно-цифрового обозначения, строго соответствующего номеру (букве), указанной в государственной программе субъекта Российской Федерации (документе стратегического планирования). При этом дополнительные коды программы/подпрограммы/основного мероприятия вводятся в целях обеспечения последовательности детализации и должны соответствовать присвоенным кодам бюджетной классификации.

Структура дополнительного аналитического кода состоит из

кода государственной программы субъекта Российской Федерации (2 знака, которые идентичны коду государственной программы субъекта Российской Федерации в структуре кода целевой статьи расходов);

кода задачи государственной программы субъекта Российской Федерации (1 знак);

кода подпрограммы государственной программы субъекта Российской Федерации (1 знак, который идентичен коду подпрограммы государственной программы субъекта Российской Федерации в структуре кода целевой статьи расходов);

кода основного мероприятия (2 знака, которые идентичны коду основного мероприятия в структуре кода целевой статьи расходов);

кода показателя государственной программы субъекта Российской Федерации (1 знак);

кода показателя подпрограммы государственной программы субъекта Российской Федерации (1 знак);

кода задачи стратегии социально-экономического развития субъекта Российской Федерации (1 знак);

кода задачи, определенной в ином документе стратегического планирования (ДСП, 1 знак).

|

Дополнительный аналитический код | |||||||

|

Код ГП |

Код задачи ГП |

Код подпрограммы |

Код основного мероприятия |

Код показателя ГП |

Код показателя подпрограммы |

Код задачи стратегии СЭР |

Код задачи иного ДСП |

|

XX |

X |

X |

XX |

X |

X |

X |

X |

Для последовательного и полноценного использования инструмента дополнительного аналитического кода все бюджетные ассигнования на реализацию государственных программ субъекта Российской Федерации и соответствующие им детализированные коды бюджетной классификации должны быть увязаны с конкретными дополнительными аналитическими кодами. При этом должны быть задействованы все применяемые разряды дополнительного аналитического кода. Обозначение «0» («00») применяется только для агрегации дополнительных аналитических кодов при детализации структурных элементов программы.

Пример увязки кода классификации расходов бюджетов с дополнительными аналитическими кодами приведен в таблице 1.5.1.

В исключительных случаях при невозможности увязать бюджетные ассигнования с конкретным показателем (индикатором) государственной программы (подпрограммы), применяется вводимый для всех элементов дополнительный аналитический код «влияет на все элементы» (обозначается, например, буквой «Я»).

Структуру дополнительного аналитического кода, перечень и непосредственно дополнительные аналитические коды рекомендуется утверждать ведомственным актом финансового органа субъекта Российской Федерации по согласованию с экономическим органом в части кодов задач государственных программ, показателей (индикаторов) государственных программ (подпрограмм) и целей, задач документов стратегического планирования.

При этом рекомендуется осуществлять ведение перечня и дополнительных аналитических кодов в электронном виде в программном продукте, обеспечивающим составление проекта бюджета субъекта Российской Федерации.

Таблица 1.5.1

|

Код классификации расходов |

Дополнительный аналитический код | ||||||||||||

|

Код целевой статьи |

|||||||||||||

|

Код ГРБС |

Код раздела |

Код подраздела |

Программная (непрограммная) статья |

Направление расходов |

Код ВР |

Код ГП |

Код задачи ГП |

Код ПП |

Код ОМ |

Код показателя ГП |

Код показателя ПП |

Код задачи стратегии СЭР |

Код задачи иного ДСП |

|

… |

… |

… |

01 0 00 |

… |

… |

01 |

0 |

0 |

00 |

0 |

0 |

0 |

0 |

|

… |

… |

… |

01 1 01 |

… |

… |

01 |

1 |

1 |

01 |

1 |

1 |

3 |

1 |

|

… |

… |

… |

01 1 02 |

… |

… |

01 |

1 |

1 |

02 |

1 |

2 |

3 |

1 |

|

… |

… |

… |

01 1 03 |

… |

… |

01 |

1 |

1 |

03 |

1 |

2 |

3 |

1 |

|

… |

… |

… |

01 2 01 |

… |

… |

01 |

2 |

2 |

01 |

2 |

1 |

3 |

1 |

|

… |

… |

… |

01 2 02 |

… |

… |

01 |

2 |

2 |

02 |

2 |

2 |

3 |

1 |

|

… |

… |

… |

01 2 03 |

… |

… |

01 |

2 |

2 |

03 |

2 |

3 |

А |

Г |

|

… | |||||||||||||

|

… |

… |

… |

01 3 01 |

… |

… |

01 |

3 |

3 |

01 |

3 |

1 |

А |

2 |

|

… |

… |

… |

01 3 02 |

… |

… |

01 |

3 |

3 |

02 |

3 |

2 |

А |

2 |

1.6 Рекомендации по обособлению отдельных мероприятий на уровне кода направления расходов

Код направления расходов не является составной частью программной бюджетной классификации. Вместе с тем имеется возможность на уровне кода направления расходов обособлять отдельные направления расходования средств как программной, так и непрограммной части бюджета субъекта Российской Федерации, бюджета территориального фонда обязательного медицинского страхования.

На уровне первого знака кода направления расходов (13 разряд кода классификации расходов бюджетов) рекомендуется обособлять бюджетные ассигнования на реализацию отдельных типовых направлений расходования средств государственных программ субъекта Российской Федерации (в рамках соответствующих основных мероприятий), присвоив им типовые (стандартизированные) коды, в частности:

на реализацию публичных нормативных обязательств;

на содержание сети подведомственных учреждений;

на содержание органов государственной власти субъекта Российской Федерации;

на предоставление субсидий отдельным негосударственным организациям.

При этом такие типовые коды (например, XX X XX 6XXXX) рекомендуется применять для обособления как программных, так и непрограммных расходов.

Следует учитывать, что каждому публичному нормативному обязательству, межбюджетному трансферту, обособленной функции (сфере, направлению) деятельности органов государственной власти, присваиваются уникальные коды целевых статей расходов соответствующего бюджета[7].

В соответствии с Указаниями не следует использовать коды направлений расходов, содержащие значения 30000 - 39990 и 50000 - 59990, а также R0000 - R9990, L0000 - L9990, S0000 - S9990, так как такие коды применяются в рамках предоставления межбюджетных трансфертов (для отражения расходов, в целях софинансирования которых предоставляются субсидии). При этом конкретные ограничения кодов направлений расходов и возможности их использования установлены Указаниями.

1.7 Отдельные ограничения при построении программной бюджетной классификации на региональном уровне

Наименования целевых статей расходов бюджета субъекта Российской Федерации и бюджета территориального фонда обязательного медицинского страхования устанавливаются финансовым органом субъекта Российской Федерации и характеризуют направление бюджетных ассигнований на реализацию:

государственных программ субъекта Российской Федерации (непрограммных направлений деятельности);

подпрограмм государственных программ субъекта Российской Федерации (выделенных на уровне подпрограмм проектов (программ) в соответствии с положением об организации проектной деятельности в субъекте Российской Федерации);

основных мероприятий/ведомственных целевых программ (выделенных на уровне основных мероприятий проектов в соответствии с положением об организации проектной деятельности в субъекте Российской Федерации) подпрограмм государственных программ субъекта Российской Федерации.

В соответствии со статьей 179 Бюджетного кодекса государственные программы подлежат приведению в соответствие с законом о бюджете не позднее трех месяцев со дня вступления его в силу.

Таким образом, коды бюджетной классификации, присвоенные структурным элементам государственных программ субъекта Российской Федерации, а также наименования соответствующих структурных элементов в акте об утверждении государственной программы субъекта Российской Федерации должны быть приведены в соответствие с законом о бюджете субъекта Российской Федерации, законом о бюджете территориального фонда обязательного медицинского страхования.

Внесение изменений в наименования структурных элементов государственных программ субъекта Российской Федерации не допускается, если такие структурные элементы предусмотрены в законе о бюджете субъекта Российской Федерации на очередной финансовый год и плановый период, законе о бюджете территориального фонда обязательного медицинского страхования.

Вместе с тем в соответствии с положениями Указаний внесение в течение финансового года изменений в наименование и (или) код целевой статьи расходов бюджета не допускается, за исключением случая, если в течение финансового года по указанной целевой статье расходов бюджета не производились кассовые расходы соответствующего бюджета, а также, если Указаниями не установлено иное (в частности, в отношении изменений наименований направлений расходов).

Таким образом, в случае, если в течение финансового года до момента принятия решения об изменении структурного элемента государственной программы субъекта Российской Федерации по соответствующей целевой статье не производились кассовые расходы бюджета субъекта Российской Федерации (бюджета территориального фонда обязательного медицинского страхования), допускается изменение наименования структурного элемента, но путем внесения изменений в закон о бюджете субъекта Российской Федерации на текущий финансовый год (в закон о бюджете территориального фонда обязательного медицинского страхования).

При завершении срока реализации структурного элемента государственной программы субъекта Российской Федерации такой структурный элемент не подлежит исключению из государственной программы (в государственной программе указывается начало и окончание срока его реализации). При этом рекомендуется исключить его из перечня целевых статей расходов бюджета.

Одним из принципов бюджетной системы является принцип прозрачности (открытости), который, в частности, подразумевает стабильность и (или) преемственность бюджетной классификации Российской Федерации, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода)[8]. Согласно Указаниям, назначение кодов бюджетной классификации Российской Федерации осуществляется в соответствии с принципом стабильности и (или) преемственности кодов бюджетной классификации Российской Федерации отчетного, текущего и очередного финансового года (очередного финансового года и планового периода).

Таким образом, в случае если в отношении отдельного структурного элемента государственной программы субъекта Российской Федерации (подпрограммы / основного мероприятия, выделяемого на соответствующем уровне проекта, ведомственной целевой программы) было принято решение о его досрочном прекращении (объединении, разделении), дальнейшее использование (в том числе для вновь формируемых структурных элементов) присвоенного такому структурному элементу кода нецелесообразно. При этом если такой структурный элемент вошел в состав иного структурного элемента, рекомендуется дальнейшее использование кода бюджетной классификации последнего.

II. Рекомендации по построению программной бюджетной классификации на местном уровне, обеспечивающей взаимосвязь структуры и динамики расходов бюджетов с целями и задачами государственной муниципальной политики

Рекомендации по построению программной бюджетной классификации на местном уровне, обеспечивающей взаимосвязь структуры и динамики расходов бюджетов с целями и задачами государственной и муниципальной политики, подготовлены в рамках выполнения задачи «Исследование практики внедрения программного бюджетирования в муниципальных образованиях». Рекомендации сформированы на основе:

результатов исследования правовой и методической базы по построению программной классификации в пилотных муниципальных образованиях и результатов анализа ответов пилотных муниципальных образований на индивидуальные информационные запросы Консультанта по вопросам применяемых подходов к внедрению программной классификации, проведенного в рамках подготовки второго промежуточного отчета;

лучшей практики построения программной бюджетной классификации, выявленной Консультантом в ходе исследования.

Рекомендации по построению программной бюджетной классификации на местном уровне, обеспечивающей взаимосвязь структуры и динамики расходов бюджетов с целями и задачами государственной муниципальной политики, разработаны с учетом положений приказа Министерства финансов Российской Федерации от 01.07.2013 № 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» в редакции приказа Министерства финансов Российской Федерации от 21.09.2017 № 146н.

Документ содержит рекомендации:

по общим подходам к кодированию структурных элементов муниципальных программ;

по обособлению отдельных структурных элементов муниципальных программ;

по обособлению структурных элементов муниципальных программ, имеющих статус проектов;

по обособлению отдельных мероприятий на уровне кода направления расходов;

по применению дополнительных аналитических кодов при построении программной бюджетной классификации на местном уровне;

по соблюдению отдельных ограничений при построении программной бюджетной классификации на местном уровне.

Рекомендации соответствуют лучшей практике кодирования бюджетных ассигнований по структурным элементам государственных программ субъектов Российской Федерации в региональном бюджете, что позволит в случае их применения обеспечить взаимосвязь государственных программ на региональном и местном уровнях.

Данные рекомендации могут быть использованы финансовым органом муниципального образования при разработке правовых и методических актов (внесении изменений в соответствующие акты), регламентирующих порядок применения бюджетной классификации расходов в рамках муниципальных программ.

2.1 Основания и условия построения программной бюджетной классификации на местном уровне

Бюджетное законодательство Российской Федерации устанавливает правовые основания установления программной бюджетной классификации расходов бюджетов муниципальных образований.

Код классификации расходов бюджетов состоит из кода главного распорядителя бюджетных средств, кода раздела, подраздела, целевой статьи и вида расходов[9].

При построении программной бюджетной классификации на местном уровне необходимо учитывать положение статьи 18 Бюджетного кодекса Российской Федерации (далее – Бюджетный кодекс), в соответствии с которым определение принципов назначения, структуры, порядка формирования и применения кодов бюджетной классификации Российской Федерации, а также присвоение кодов составным частям бюджетной классификации Российской Федерации, которые в соответствии с Бюджетным кодексом являются едиными для бюджетов бюджетной системы Российской Федерации, осуществляются Министерством финансов Российской Федерации.

Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными приказом Министерства финансов Российской Федерации от 01.07.2013 № 65н (далее – Указания), установлено, что код целевой статьи расходов бюджетов состоит из десяти разрядов (8 - 17 разряды кода классификации расходов бюджетов). Структура кода целевой статьи расходов соответствующего бюджета включает:

код программной (непрограммной) статьи (8 - 12 разряды кода классификации расходов бюджетов);

код направления расходов (13 - 17 разряды кода классификации расходов бюджетов).

Непосредственно программная бюджетная классификация формируется на уровне кода программной (непрограммной) части кода целевой статьи расходов бюджета. Финансовый орган муниципального образования без ограничений утверждает единую структуру программной (непрограммной) части кода целевой статьи расходов бюджета (8 - 12 разряды кода расходов бюджетов) для отражения направления бюджетных ассигнований на реализацию муниципальных программ и непрограммных направлений деятельности.

Таким образом, коды целевых статей расходов не являются едиными для бюджетов бюджетной системы Российской Федерации.

.

В отношении муниципальных образований исходя из норм Бюджетного кодекса, целевые статьи расходов бюджета муниципального образования формируются в соответствии с муниципальными программами, не включенными в муниципальные программы направлениями деятельности органов местного самоуправления, органов местной администрации, наиболее значимых учреждений науки, образования, культуры и здравоохранения, указанных в ведомственной структуре расходов бюджета (далее - непрограммные направления деятельности), и (или) расходными обязательствами, подлежащими исполнению за счет средств бюджета.

Данные положения определяют, что целевые статьи расходов обеспечивают привязку бюджетных ассигнований местного бюджета к муниципальным программам, формируя программную бюджетную классификацию.

Перечень и коды целевых статей расходов бюджетов, финансовое обеспечение которых осуществляется за счет субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, определяются в порядке, установленном финансовым органом, осуществляющим составление и организацию исполнения бюджета, из которого предоставляются указанные межбюджетные трансферты, имеющие целевое назначение.

В этой связи финансовый орган муниципального образования при определении кодов целевых статей расходов, финансовое обеспечение которых осуществляется за счет субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, из бюджета субъекта Российской Федерации и (или) федерального бюджета (в том числе через бюджет субъекта Российской Федерации), должен учитывать порядок, установленный финансовым органом субъекта Российской Федерации и (или) Министерством финансов Российской Федерации.

Таким образом, структура кода целевой статьи расходов бюджета субъекта Российской Федерации, устанавливается финансовым органом муниципального образования с учетом обязательности сохранения кода направления расходов бюджета (13 - 17 разряды кода классификации расходов бюджетов), по которому отражаются расходы местного бюджета, источником финансового обеспечения которых являются межбюджетные трансферты, предоставляемые из бюджета субъекта Российской Федерации и (или) федерального бюджета (в том числе через бюджет субъекта Российской Федерации) .

Целевым статьям расходов соответствующего бюджета бюджетной системы Российской Федерации присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, А, Б, В, Г, Д, Е, Ж, И, К, Л, М, Н, О, П, Р, С, Т, У, Ф, Ц, Ч, Ш, Щ, Э, Ю, Я, D, G, I, J, L, N, Q, R, S, U, V, W, Y, Z.

Ниже в рекомендациях приведены примеры применения буквенно-цифрового ряда при кодировании расходов местного бюджета.

2.2 Рекомендации по общим подходам к кодированию структурных элементов муниципальных программ

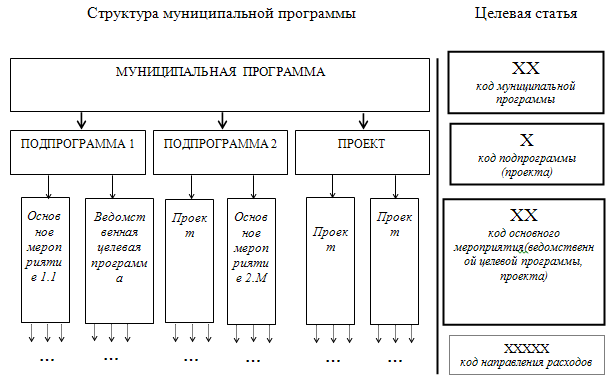

На уровне кода программной (непрограммной) статьи расходов (8 - 12 разряды кода классификации расходов бюджетов) следует обеспечить привязку бюджетных ассигнований местного бюджета ко всем структурным элементам муниципальной программы (муниципальной программе, подпрограмме, основному мероприятию/ ведомственной целевой программе/проекту, см. рисунок 3.2.1).

Рисунок 3.2.1. Структура муниципальной программы и ее отражение в бюджетной классификации

Как уже отмечалось, непосредственно программная бюджетная классификация формируется на уровне кода программной (непрограммной) части кода целевой статьи расходов бюджета (8 - 12 разряды кода классификации расходов бюджетов), т.е. включает 5 знаков. При определении количества знаков кода программной (непрограммной) статьи расходов (разрядов кода классификации расходов бюджетов), необходимых для кодирования бюджетных ассигнований на реализацию того или иного структурного элемента муниципальной программы, следует учитывать масштаб таких структурных элементов, заданный при формировании и утверждении муниципальных программ.

Для кодирования бюджетных ассигнований по муниципальным программам рекомендуется использование первых 2-х знаков из 5-значного кода программной (непрограммной) статьи расходов (8 - 9 разряды кода классификации расходов бюджетов). Данная рекомендация обусловлена следующими факторами:

формированием муниципальных программ по отраслевому принципу (как показывает практика - достаточно двух знаков; использование цифрового ряда позволяет обеспечить соответствие муниципальной программы с государственной программой субъекта Российской Федерации в аналогичной сфере социально-экономического развития);

рекомендуемой увязкой присвоенного кода бюджетной классификации с порядковым номером муниципальной программы в перечне муниципальных программ муниципального образования, утвержденном местной администрацией (как показывает практика, одного знака недостаточно, так как в муниципальных образованиях количество муниципальных программ часто превышает девять, использование буквенного обозначения не позволит обеспечить (при необходимости) соответствие муниципальной программы с государственной программой субъекта Российской Федерации в аналогичной сфере социально-экономического развития).

Бюджетные ассигнования по подпрограммам, которые в целом конкретизируют (детализируют) отрасль социально-экономического развития муниципального образования (обозначают подотрасль), рекомендуется закодировать на уровне 3-го знака из 5-значного кода программной (непрограммной) статьи расходов (10 разряд кода классификации расходов бюджетов) (как показывает практика - одного знака в целом достаточно, т.к. в соответствии с лучшей практикой программно-целевого управления число задач для достижения цели (а значит, и подпрограмм для реализации муниципальной программы) не должно превышать 7). При этом в случае исчерпания цифрового ряда в соответствии с положениями Указаний возможно использование буквенных обозначений.

Количество основных мероприятий/ведомственных целевых программ/проектов в подпрограмме может различаться в зависимости от сферы реализации подпрограммы и превышать 9 единиц. Учитывая эту особенность, бюджетные ассигнования по основным мероприятиям/ведомственным целевым программам/проектам рекомендуется закодировать на уровне 4-5 знаков из пятизначного кода программной (непрограммной) статьи расходов (11 - 12 разряды кода классификации расходов бюджетов).

Не рекомендуется кодирование бюджетных ассигнований по конкретной подпрограмме/основному мероприятию/ведомственной целевой программе/проекту с использованием цифры «0» («0» для подпрограммы, «00» для основного мероприятия/ведомственной целевой программы/проекта), так как такое обозначение используется в целях отражения итогов по всем подпрограммам/основным мероприятиям/ведомственным целевым программам/проектам (такие коды носят агрегирующий характер).

2.3 Рекомендации по обособлению отдельных структурных элементов муниципальных программ

При присвоении кодов программной (непрограммной) статьи (кодировании бюджетных ассигнований по структурным элементам муниципальных программ) рекомендуется учитывать принадлежность структурных элементов муниципальных программ к тому или иному типу (например, подпрограммы/основные мероприятия, направленные на обеспечение реализации муниципальной программы (подпрограммы) в целом и т.п.) и использовать типовые (стандартизированные) коды. Данный подход направлен на повышение удобства при анализе и обобщении расходов на реализацию подпрограмм/основных мероприятий в зависимости от их типа.

Рекомендуется использовать типовые (стандартизированные) коды для подпрограмм/основных мероприятий, направленных на обеспечение реализации муниципальной программы/подпрограммы (например, «9» для всех подпрограмм, которые направлены на обеспечение реализации муниципальных программ, имеющих такую подпрограмму; «99» для всех основных мероприятий, которые направлены на обеспечение реализации подпрограмм, имеющих такие основные мероприятия).

Пример применения типовых (стандартизированных) кодов для подпрограмм/основных мероприятий, направленных на обеспечение реализации муниципальной программы (подпрограммы) в целом, приведен в таблице 3.3.1.

Таблица 3.3.1

|

Структурный элемент муниципальной программы |

Наименование |

Примерный код |

|

подпрограмма |

Обеспечение реализации муниципальной программы «Развитие образования» |

02 9 00 00000 |

|

подпрограмма |

Управление развитием жилищно-коммунального хозяйства» |

07 9 00 00000 |

|

подпрограмма |

Обеспечение реализации муниципальной программы «Развитие сферы культуры» |

12 9 00 00000 |

|

основное мероприятие |

«Обеспечение реализации подпрограммы «Дорожное хозяйство» муниципальной программы «Развитие транспортной системы» |

15 1 99 00000 |

|

основное мероприятие |

«Обеспечение реализации подпрограммы «Развитие системы пассажирских перевозок транспортом общего пользования» муниципальной программы «Развитие транспортной системы» |

15 2 99 00000 |

В местном бюджете могут предусматриваться бюджетные ассигнования на реализацию ведомственных целевых программ, разработка, утверждение и реализация которых осуществляются в порядке, установленном местной администрацией[10].

Ведомственные целевые программы включаются в состав муниципальных программ на уровне основных мероприятий.

Ведомственные целевые программы, входящие в состав муниципальных программ, рекомендуется кодировать с применением типовых кодов бюджетной классификации (например, «Y1»), где буквенное обозначение означает тип основного мероприятия, цифровое обозначение – порядковый номер этого основного мероприятия..

2.4 Рекомендации по обособлению структурных элементов муниципальных программ, имеющих статус проектов

В случае если на уровне муниципального образования организована проектная деятельность, соответствующие проекты отражаются в составе этой муниципальной программы в виде ее структурных элементов.

В зависимости от масштаба проектов и в соответствии с принятым на муниципальном уровне положением об организации проектной деятельности рекомендуется выделение (обособление) проектов как на уровне подпрограмм муниципальной программы, так и на уровне ее основных мероприятий.

При присвоении проектам программных кодов бюджетной классификации рекомендуется исходить их необходимости стандартизации таких кодов. Учитывая, что на федеральном уровне для проектов, выделенных на уровне подпрограмм, используется буквенное обозначение «П», а для проектов, выделенных на уровне основных мероприятий – буквенно-цифровое обозначение «П1», «П2» и т.д., а также учитывая представленные в настоящем отчете рекомендации по обособлению проектов, реализуемых на региональном уровне, муниципальным образованиям для проектов, реализуемых исключительно на муниципальном уровне, рекомендуется применять иные (отличные) обозначения (например, «Z» (для проектов на уровне подпрограмм), «Z1», «Z2» и т.д. (для проектов на уровне основных мероприятий).

В случае если на муниципальном уровне будут отдельно приниматься ведомственные проекты, для них также рекомендуется использовать отдельное буквенно-цифровое обозначение (например, в федеральном бюджете бюджетные ассигнования на реализацию ведомственных проектов закодированы с использованием буквенно-цифрового обозначения «В1», «В2» и т.д.).

В случае, если один проект реализуется в рамках двух и более подпрограмм одной муниципальной программы (т.е. проект на уровне основного мероприятия охватывает различные подотрасли одной муниципальной программы) или в рамках подпрограмм разных муниципальных программ (такой проект может иметь статус «межпрограммный проект»: проект на уровне основного мероприятия направлен на реализацию целей нескольких муниципальных программ), рекомендуется для такого проекта на уровне кода основного мероприятия присвоить постоянный код (ХХ Х Z7 00000), изменяя в программной классификации исключительно первые три знака.

При формировании наименования соответствующего кода целевой статьи расходов рекомендуется указывать «Реализация отдельных мероприятий проекта «…».

Пример применения кодов для подпрограмм/основных мероприятий, имеющих статус проектов приведен в таблице 3.4.1.

Таблица 3.4.1

|

Наименование |

Примерный код |

|

проект «Реновация жилищного фонда» (в рамках соответствующей подпрограммы муниципальной программы «Развитие жилищно-коммунального хозяйства») |

07 1 Z1 00000 |

|

Реализация отдельных мероприятий проекта «Сохранение и развитие культурно-исторического наследия» (в рамках соответствующей подпрограммы муниципальной программы «Развитие сферы культуры») |

12 1 Z7 00000 |

|

Реализация отдельных мероприятий проекта «Сохранение и развитие культурно-исторического наследия» (в рамках соответствующей подпрограммы муниципальной программы «Развитие туризма») |

11 2 Z7 00000 |

При этом ведомственным проектам, реализуемым исключительно на уровне конкретного муниципального образования, предлагается присваивать типовые коды, отличные от присвоенных на региональном уровне.

Типовые (стандартизованные) коды (буквенно-цифровые обозначения) не рекомендуется задействовать при присвоении кодов иным структурным элементам муниципальных программ.

Если в рамках реализуемого на федеральном и региональном уровнях приоритетного проекта (программы), регионального проекта предполагается предоставление межбюджетного трансферта местному бюджету, и на уровне муниципального образования принят и реализуется аналогичный проект, в целях обеспечения взаимосвязи мероприятий проекта, реализуемых на федеральном и региональном уровнях с муниципальным проектом, рекомендуется при присвоении последнему кода бюджетной классификации по 11-12 разрядам кода классификации расходов бюджетов обеспечить его обособление по коду, по которому он отражается в федеральном бюджете и/или бюджете субъекта Российской Федерации.

2.5 Рекомендации по применению дополнительных аналитических кодов при построении программной бюджетной классификации на местном уровне

При построении программной бюджетной классификации на местном уровне кроме двадцатизначного кода классификации расходов бюджетов возможно применение дополнительных аналитических кодов.

Аналитические коды используются для отражения взаимосвязи структуры бюджетных ассигнований с целями и задачами муниципальной политики.

Цели и задачи муниципальной политики устанавливаются в стратегии социально-экономического развития муниципального образования, а также в иных документах стратегического планирования.

Аналитические коды могут применяться только при соблюдении следующих условий:

цель муниципальной программы должна соответствовать приоритетам и целям социально-экономического развития в сфере реализации муниципальной программы, определяемым в документах стратегического планирования;

для муниципальной программы сформулирована одна цель;

достижение цели обеспечивается за счет решения задач муниципальной программы;

решение одной задачи программы обеспечивается реализацией одной подпрограммы, не направленной на решение иных задач программы;

на основе сформированной системы цели и задач программы разрабатывается система показателей (индикаторов);

не допускается пересечение сфер реализации подпрограмм.

Требования к цели и задачам муниципальной программы, требования к показателям (индикаторам) муниципальной программы, ее конечным результатам, к формированию структурных элементов муниципальной программы определены в Методических рекомендациях для органов местного самоуправления по порядку подготовки муниципальных программ, предусматривающих формирование программ по принципу первичного определения целей, задач и значений показателей результативности, а затем мероприятий указанных программ.

Дополнительные аналитические коды рекомендуется применять только для:

задач и показателей (индикаторов), определенных на уровне муниципальной программы;

показателей (индикаторов) подпрограмм муниципальной программы (при необходимости);

целей, задач документов стратегического планирования.

При этом основные мероприятия муниципальной программы могут быть связаны не только с реализацией задач, установленных в стратегии социально-экономического развития муниципального образования, но и с реализацией задач, определенных в других документах стратегического планирования. В этой связи в дополнительных аналитических кодах рекомендуется обособлять задачи таких документов путем присвоения отдельного кода. При этом необходимо первоначально обеспечить кодировку системы документов стратегического планирования (входящих в их состав элементов), в том числе разрабатываемых на региональном и федеральном уровне (например, государственные программы субъекта Российской Федерации).

Каждый дополнительно кодируемый элемент (задача, показатель (индикатор) программы (подпрограммы), документ стратегического планирования (его цели, задачи)) рекомендуется обособлять в виде буквенно-цифрового обозначения, строго соответствующего номеру (букве), указанному непосредственно в программе (документе стратегического планирования). При этом дополнительные коды программы/подпрограммы/основного мероприятия вводятся в целях обеспечения последовательности детализации и должны соответствовать присвоенным кодам бюджетной классификации.

Структура дополнительного аналитического кода состоит из

кода муниципальной программы (2 знака, которые идентичны коду муниципальной программы в структуре кода целевой статьи расходов);

кода задачи муниципальной программы (1 знак);

кода подпрограммы муниципальной программы (1 знак, который идентичен коду подпрограммы муниципальной программы в структуре кода целевой статьи расходов);

кода основного мероприятия (2 знака, которые идентичны коду основного мероприятия в структуре кода целевой статьи расходов);

кода показателя муниципальной программы (1 знак);

кода показателя подпрограммы муниципальной программы (1 знак);

кода задачи стратегии социально-экономического развития муниципального образования (1 знак);

кода задачи, определенной в ином документе стратегического планирования (ДСП, 1 знак).

|

Дополнительный аналитический код | |||||||

|

Код МП |

Код задачи МП |

Код подпрограммы |

Код основного мероприятия |

Код показателя МП |

Код показателя подпрограммы |

Код задачи стратегии СЭР |

Код задачи иного ДСП |

|

XX |

X |

X |

XX |

X |

X |

X |

X |

Для последовательного и полноценного использования инструмента дополнительного аналитического кода все бюджетные ассигнования на реализацию муниципальных программ и соответствующие им детализированные коды бюджетной классификации должны быть увязаны с конкретными дополнительными аналитическими кодами. При этом должны быть задействованы все применяемые разряды дополнительного аналитического кода. Обозначение «0» («00») применяется только для агрегирования дополнительных аналитических кодов при детализации структурных элементов программы.

Пример увязки кода классификации расходов бюджетов с дополнительными аналитическими кодами приведен в таблице 3.5.1:

Таблица 3.5.1

|

Код классификации расходов |

Дополнительный аналитический код | ||||||||||||

|

Код целевой статьи |

|||||||||||||

|

Код ГРБС |

Код раздела |

Код подраздела |

Программная (непрограммная) статья |

Направление расходов |

Код ВР |

Код МП |

Код задачи МП |

Код ПП |

Код ОМ |

Код показателя МП |

Код показателя ПП |

Код задачи стратегии СЭР |

Код задачи иного ДСП |

|

… |

… |

… |

01 0 00 |

… |

… |

01 |

0 |

0 |

00 |

0 |

0 |

0 |

0 |

|

… |

… |

… |

01 1 01 |

… |

… |

01 |

1 |

1 |

01 |

1 |

1 |

3 |

1 |

|

… |

… |

… |

01 1 02 |

… |

… |

01 |

1 |

1 |

02 |

1 |

2 |

3 |

1 |

|

… |

… |

… |

01 1 03 |

… |

… |

01 |

1 |

1 |

03 |

1 |

2 |

3 |

1 |

|

… |

… |

… |

01 2 01 |

… |

… |

01 |

2 |

2 |

01 |

2 |

1 |

3 |

1 |

|

… |

… |

… |

01 2 02 |

… |

… |

01 |

2 |

2 |

02 |

2 |

2 |

3 |

1 |

|

… |

… |

… |

01 2 03 |

… |

… |

01 |

2 |

2 |

03 |

2 |

3 |

А |

Г |

|

… | |||||||||||||

|

… |

… |

… |

01 3 01 |

… |

… |

01 |

3 |

3 |

01 |

3 |

1 |

А |

2 |

|

… |

… |

… |

01 3 02 |

… |

… |

01 |

3 |

3 |

02 |

3 |

2 |

А |

2 |

В исключительных случаях при невозможности увязать бюджетные ассигнования с конкретным показателем (индикатором) муниципальной программы (подпрограммы), применяется вводимый для всех элементов аналитический код «влияет на все элементы» (обозначается, например, буквой «Я»).

Структуру дополнительного аналитического кода, перечень и непосредственно дополнительные аналитические коды рекомендуется утверждать ведомственным актом финансового органа муниципального образования по согласованию с экономическим органом в части кодов задач государственных программ, показателей (индикаторов) муниципальных программ (подпрограмм) и целей, задач документов стратегического планирования.

При этом рекомендуется осуществлять ведение перечня и дополнительных аналитических кодов в электронном виде в программном продукте, обеспечивающим составление проекта местного бюджета.

2.6 Рекомендации по обособлению отдельных мероприятий на уровне кода направления расходов

Код направления расходов не является составной частью программной бюджетной классификации. Вместе с тем имеется возможность на уровне кода направления расходов обособлять отдельные направления расходования средств как программной, так и непрограммной части бюджета муниципального образования.

На уровне первого знака кода направления расходов (13 разряд кода классификации расходов бюджетов) предлагается обособлять бюджетные ассигнования на реализацию отдельных типовых направлений расходования средств муниципальных программ (в рамках соответствующих основных мероприятий), присвоив им типовые (стандартизированные) коды, в частности:

на реализацию публичных нормативных обязательств;

на содержание сети подведомственных учреждений;

на содержание муниципальных органов;

на предоставление субсидий отдельным немуниципальным организациям.

При этом такие типовые коды (например, XX X XX 7XXXX) рекомендуется применять для обособления как программных, так и непрограммных расходов.

Следует учитывать, что каждому публичному нормативному обязательству, межбюджетному трансферту, обособленной функции (сфере, направлению) деятельности органов государственной власти (органов местного самоуправления), присваиваются уникальные коды целевых статей расходов соответствующего бюджета[11].

В соответствии с Указаниями не следует использовать коды направлений расходов, содержащие значения 30000 - 39990 и 50000 - 59990, а также R0000 - R9990, L0000 - L9990, S0000 - S9990, так как такие коды применяются в рамках предоставления межбюджетных трансфертов (для отражения расходов, в целях софинансирования которых предоставляются субсидии). При этом конкретные ограничения кодов направлений расходов и возможности их использования установлены Указаниями.

2.7 Отдельные ограничения при построении программной бюджетной классификации на муниципальном уровне

Наименования целевых статей расходов местного бюджета устанавливаются финансовым органом муниципального образования и характеризуют направление бюджетных ассигнований на реализацию:

муниципальных программ (непрограммных направлений деятельности);

подпрограмм муниципальных программ (выделенных на уровне подпрограмм проектов);

основных мероприятий (ведомственных целевых программ, выделенных на уровне основных мероприятий проектов) подпрограмм муниципальных программ.

В соответствии со статьей 179 Бюджетного кодекса муниципальные программы подлежат приведению в соответствие с решением о бюджете не позднее трех месяцев со дня вступления его в силу. Таким образом, коды бюджетной классификации, присвоенные структурных элементам муниципальных программ, а также наименования соответствующих структурных элементов в муниципальном правовом акте местной администрации об утверждении муниципальной программы должны быть приведены в соответствие с решением о местном бюджете.

Внесение изменений в наименования структурных элементов муниципальных программ не допускается, если такие структурные элементы предусмотрены в решении о бюджете муниципального образования на очередной финансовый год и плановый период.

Вместе с тем в соответствии с положениями Указаний внесение в течение финансового года изменений в наименование и (или) код целевой статьи расходов бюджета не допускается, за исключением случая, если в течение финансового года по указанной целевой статье расходов бюджета не производились кассовые расходы соответствующего бюджета, а также, если Указаниями не установлено иное (в частности, в отношении изменений наименований направлений расходов).

Таким образом, в случае, если в течение финансового года до момента принятия решения об изменении структурного элемента муниципальной программы по соответствующей целевой статье не производились кассовые расходы местного бюджета, допускается изменение наименования структурного элемента, но путем внесения изменений в решение о бюджете муниципального образования.

При завершении срока реализации структурного элемента муниципальнойпрограммы такой структурный элемент не подлежит исключению из муниципальной программы (в муниципальной программе указывается начало и окончание срока его реализации). При этом рекомендуется исключить его из перечня целевых статей расходов бюджета.

Одним из принципов бюджетной системы является принцип прозрачности (открытости), который, в частности, подразумевает стабильность и (или) преемственность бюджетной классификации Российской Федерации, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода)[12]. Согласно Указаниям, назначение кодов бюджетной классификации Российской Федерации осуществляется в соответствии с принципом стабильности и (или) преемственности кодов бюджетной классификации Российской Федерации отчетного, текущего и очередного финансового года (очередного финансового года и планового периода).

Таким образом, в случае если в отношении отдельного структурного элемента муниципальной программы (подпрограммы / основного мероприятия, выделяемого на соответствующем уровне проекта, ведомственной целевой программы) было принято решение о его досрочном прекращении (объединении, разделении), дальнейшее использование (в том числе для вновь формируемых структурных элементов) присвоенного такому структурному элементу кода нецелесообразно. При этом если такой структурный элемент вошел в состав иного структурного элемента, предлагается дальнейшее использование кода бюджетной классификации последнего.

III. Предложения по методической поддержке организации работы с государственными программами субъектов российской федерации и применения программной классификации расходов

Предложения по методической поддержке организации работы с государственными программами субъектов Российской Федерации и применения программной классификации расходов подготовлены в рамках выполнения задачи «Исследование практики внедрения программного бюджетирования в субъектах Российской Федерации».

Предложения сформированы на основе:

результатов исследования нормативной правовой и методической базы по регулированию вопросов разработки, реализации, оценки эффективности государственных программ пилотных субъектов Российской Федерации, проведенного в рамках подготовки первого промежуточного отчета;

результатов анализа ответов пилотных регионов на индивидуальные информационные запросы Консультанта по вопросам внедрения программного бюджетирования (в том числе по вопросам применяемых подходов к внедрению программной классификации) и анализа предложений пилотных регионов по совершенствованию нормативной правовой базы программного бюджетирования на федеральном и региональном уровнях, проведенного в рамках подготовки второго промежуточного отчета;

предложений Консультанта по способам и механизмам решения выявленных в ходе проведенного исследования проблем внедрения программного бюджетирования на региональном уровне, представленных в составе второго промежуточного отчета;

лучшей практики правового регулирования процедур разработки, реализации и оценки эффективности государственных программ, выявленной Консультантом на федеральном уровне и представленной в составе настоящего отчета;

лучшей практики построения программной бюджетной классификации, выявленной Консультантом в ходе исследования.

В целях совершенствования организации методической поддержки внедрения программного бюджетирования на региональном уровне предлагается осуществление следующих мероприятий:

Рекомендовать органам государственной власти субъектов Российской Федерации проведение аудита нормативной правовой и методической базы субъекта Российской Федерации по вопросам разработки, реализации, оценки эффективности государственных программ и практики реализации принципов программного бюджетирования в субъекте Российской Федерации в соответствии с инструкцией, представленной в настоящих Предложениях.

Инструкция по проведению аудита нормативной правовой и методической базы субъекта Российской Федерации по вопросам разработки, реализации, оценки эффективности государственных программ и практики реализации принципов программного бюджетирования в субъекте Российской Федерации

Аудит нормативной правовой и методической базы субъекта Российской Федерации по вопросам разработки, реализации, оценки эффективности государственных программ и практики реализации принципов программного бюджетирования в субъекте Российской Федерации проводится в два этапа:

I. Инвентаризация нормативной правовой и методической базы субъекта Российской Федерации по регулированию вопросов разработки, реализации, оценки эффективности государственных программ.

II. Оценка практики реализации принципов программного бюджетирования в субъекте Российской Федерации.

I. Инвентаризация нормативной правовой и методической базы субъекта Российской Федерации по регулированию вопросов разработки, реализации, оценки эффективности государственных программ

В целях внедрения программного бюджетирования в государственное управление органов государственной власти субъектов Российской Федерации и обеспечения качественной реализации на региональном уровне государственных программ необходимо провести инвентаризацию нормативной правовой и методической базы субъекта Российской Федерации по регулированию вопросов разработки, реализации, оценки эффективности государственных программ (далее – Инвентаризация).

Инвентаризация проводится по следующим этапам:

1. Аудит наличия полного пакета документов, обеспечивающих разработку, реализацию, мониторинг, оценку эффективности государственных программ, подготовку отчетности по итогам реализации государственных программ.

2. Аудит соответствия норм действующей нормативной правовой и методической базы требованиям законодательства Российской Федерации и нормам лучшей практики внедрения программного бюджетирования на федеральном и региональном уровнях.

I.1. Аудит наличия полного пакета документов, обеспечивающих разработку, реализацию, мониторинг, оценку эффективности государственных программ, подготовку отчетности по итогам реализации государственных программ

На данном этапе субъекту Российской Федерации рекомендуется оценить полноту пакета принятых в регионе документов, которые при наличии соответствующих норм, гарантируют полноценное правовое обеспечение внедрения программного бюджетирования в государственное управление в субъекте Российской Федерации.