Письмо Минфина России от 20.10.2021 № 23-06-07/84995

Финансовые органы субъектов Российской Федерации

(по списку)

Министерство финансов Российской Федерации сообщает финансовым органам субъектов Российской Федерации о том, что 30 сентября 2021 г. вступили в силу изменения в постановление Правительства Российской Федерации от 29 декабря 2007 г. № 995 «О порядке осуществления федеральными органами государственной власти (государственными органами), органами управления государственными внебюджетными фондами Российской Федерации и (или) находящимися в их ведении казенными учреждениями, а также Центральным банком Российской Федерации бюджетных полномочий главных администраторов доходов бюджетов бюджетной системы Российской Федерации» и в постановление Правительства Российской Федерации от 23 июня 2016 г. № 574 «Об общих требованиях к методике прогнозирования поступлений доходов в бюджеты бюджетной системы Российской Федерации», предусмотренные постановлением Правительства Российской Федерации от 14 сентября 2021 г. № 1557 «О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам администрирования и прогнозирования доходов бюджетов бюджетной системы Российской Федерации» и направляет для информации и учёта в работе копию письма Минфина России главным администраторам доходов федерального бюджета по указанному вопросу.

Приложение:

- Письмо Минфина России главным администраторам доходов федерального бюджета на 11 стр.

В.В. Колычев

Главным администраторам

доходов федерального бюджета

(по списку)

Министерство финансов Российской Федерации сообщает главным администраторам доходов федерального бюджета о том, что 30 сентября 2021 г. вступили в силу изменения в постановление Правительства Российской Федерации от 29 декабря 2007 г. № 995 «О порядке осуществления федеральными органами государственной власти (государственными органами), органами управления государственными внебюджетными фондами Российской Федерации и (или) находящимися в их ведении казенными учреждениями, а также Центральным банком Российской Федерации бюджетных полномочий главных администраторов доходов бюджетов бюджетной системы Российской Федерации» (далее – постановление № 995) и в постановление Правительства Российской Федерации от 23 июня 2016 г. № 574 «Об общих требованиях к методике прогнозирования поступлений доходов в бюджеты бюджетной системы Российской Федерации» (далее – постановление № 574, Общие требования), предусмотренные постановлением Правительства Российской Федерации от 14 сентября 2021 г. № 1557 «О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам администрирования и прогнозирования доходов бюджетов бюджетной системы Российской Федерации» (далее – постановление № 1557).

Принимая во внимание предусмотренное пунктом 4 постановления № 574 внесение изменений в методики прогнозирования поступлений доходов в бюджеты бюджетной системы Российской Федерации главных администраторов доходов федерального бюджета в 2-месячный срок после вступления в силу изменений в нормативные правовые акты в части формирования и прогнозирования доходов, Министерство финансов направляет информацию о ключевых изменениях, предусмотренных постановлением № 1557, которые необходимо учесть при подготовке в настоящее время таких изменений, а также при формировании в дальнейшем прогноза доходов.

В части организации разработки и согласования методик прогнозирования доходов и формирования прогноза доходов.

- В целях реализации статьи 165 Бюджетного кодекса Российской Федерации (далее – БК РФ), предусматривающей разработку Министерством финансов Российской Федерации прогноза консолидированного бюджета Российской Федерации, в том числе с учетом материалов, получаемых от иных органов власти, в постановление № 995 внесены изменения, закрепляющие необходимость представления федеральными органами государственной власти (государственными органами), органами управления государственными внебюджетными фондами Российской Федерации, а также государственными корпорациями, публично-правовыми компаниями и Центральным банком Российской Федерации, являющимися главными администраторами доходов, в Минфин России прогноза поступления доходов, обоснований прогноза поступления доходов, а также аналитических материалов по исполнению по доходам не только в части федерального бюджета, но и в части консолидированных бюджетов субъектов Российской Федерации и бюджетов государственных внебюджетных фондов Российской Федерации (в случае осуществления ими полномочий по администрированию соответствующих доходов).

Представлению в Минфин России будет подлежать прогноз поступления доходов консолидированных бюджетов субъектов Российской Федерации, без детализации по отдельным субъектам. Соответствующие формы обоснования прогнозов будут предусмотрены в ГИИС УОФ «Электронный бюджет» в 2022 году и будут применяться при составлении проекта федерального бюджета на 2023-2025 годы и уточнённой оценки поступления доходов в 2022 году.

Аналитические материалы по исполнению по доходам просим представлять в Минфин России ежемесячно в срок до третьего рабочего дня месяца, следующего за отчётным, в случае существенных (более 1 млрд рублей и более 15%) отклонений от поступлений за аналогичный период предыдущего года или от прогноза на отчетный период текущего года (формируемого в соответствии с Порядком формирования и представления федеральными органами государственной власти (государственными органами), Центральным банком Российской Федерации, осуществляющими бюджетные полномочия главных администраторов доходов федерального бюджета, прогноза поступления доходов федерального бюджета, утверждённым приказом Минфина России от 17 ноября 2020 г. № 269н) по прилагаемой форме.

- В целях реализации статьи 161.1 БК РФ, предусматривающей утверждение методики прогнозирования поступлений доходов всеми главными администраторами доходов бюджетов, в постановлении № 574 в явном виде закреплена необходимость разработки и утверждения по согласованию с Минфином России методики прогнозирования поступлений доходов всеми главными администраторами доходов федерального бюджета, в том числе не являющимися федеральными органами исполнительной власти.

- В связи с поступающими обращениями со стороны главных администраторов доходов федерального бюджета и финансовых органов субъектов Российской Федерации в постановлении № 574 уточнены подходы к разработке и согласованию методик прогнозирования в части доходов, поступающих в консолидированные бюджеты субъектов Российской Федерации.

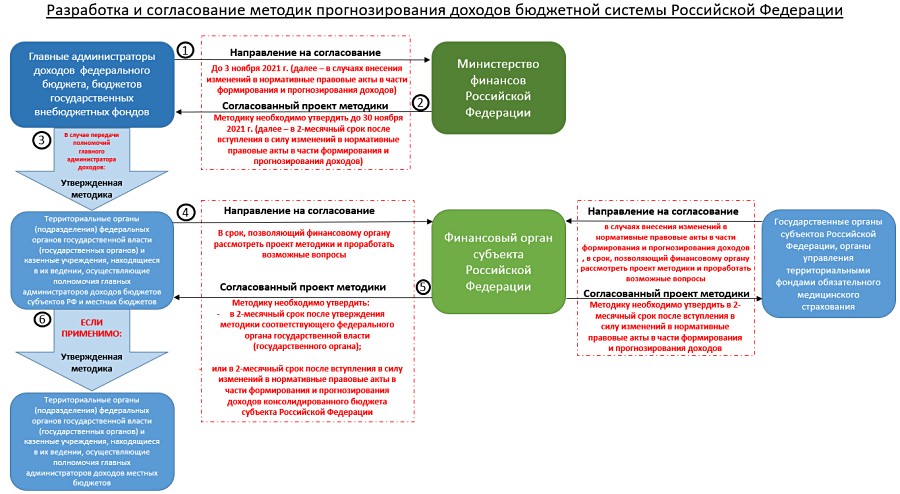

В случае если федеральный орган государственной власти (государственный орган) является главным администратором доходов, поступающих в консолидированные бюджеты субъектов Российской Федерации, такие доходы необходимо включить в методику прогнозирования соответствующего федерального органа государственной власти (государственного органа). В случае если полномочия главных администраторов соответствующих доходов в субъектах Российской Федерации осуществляют территориальные органы (подразделения) федерального органа государственной власти (государственного органа) или казённые учреждения, находящиеся в его ведении, федеральный орган государственной власти (государственный орган) после утверждения по согласованию с Минфином России методики прогнозирования доходов доводит её до соответствующих территориальных органов (подразделений) и казённых учреждений, которые в свою очередь разрабатывают методику прогнозирования доходов соответствующих бюджетов на её основе и с возможным учётом региональных особенностей и утверждают её по согласованию с соответствующим финансовым органом субъекта Российской Федерации в 2-месячный срок после утверждения методики прогнозирования доходов федерального органа государственной власти (государственного органа).

Методика прогнозирования доходов территориального органа (подразделения) федерального органа исполнительной власти (государственного органа), осуществляющего полномочия главного администратора доходов консолидированного бюджета субъекта Российской Федерации может, если применимо, быть доведена им для дальнейшей работы территориальным органам (подразделениям) федерального органа исполнительной власти (государственного органа), осуществляющим полномочия главных администраторов доходов местных бюджетов на территории соответствующего субъекта Российской Федерации.

Информация о подходах к разработке и согласованию методик прогнозирования доходов в формате схемы прилагается.

В части уточнения подходов к составлению методик прогнозирования доходов.

- В рамках проводимой Минфином России работы по созданию единой цифровой системы администрирования и прогнозирования доходов на базе ГИИС УОФ «Электронный бюджет» (далее – информационная система) постановление № 574 дополнено приложением, утверждающим форму методики прогнозирования поступлений доходов. Указанная форма в целом соответствует форме, по которой главными администраторами доходов ранее предоставлялись в Минфин России сведения о методах расчёта прогноза доходов. В дальнейшем форма будет интегрирована в информационную систему.

Табличную форму методики прогнозирования доходов просим формировать и представлять на рассмотрение в Минфин России в формате Excel. На текущем этапе главные администраторы доходов могут как дополнить, так и заменить указанной формой основную часть текстовой методики прогнозирования доходов (общие положения рекомендуется сохранить в текстовой части методики прогнозирования доходов в любом случае). В табличной форме методики для доходов, характеризующихся сложным алгоритмом расчёта, закреплённым в ином нормативном правовом акте (например, Налоговом кодексе Российской Федерации) в отдельных случаях по согласованию с финансовым органом возможно изложение положений соответствующего нормативного правового акта заменить ссылкой на них.

- С учетом рекомендаций Счётной палаты Российской Федерации в Общих требованиях были уточнены подходы к прогнозированию доходов от продажи имущества, находящегося в государственной или муниципальной собственности. Метод прямого расчёта является теперь обязательным только при прогнозировании доходов от продажи отдельных видов имущества[1], а для всех остальных видов имущества может применяться любой метод прогнозирования на усмотрение главного администратора доходов.

- Кроме того, конкретизированы отдельные положения Общих требований, ранее вызывавшие разночтения. Так, предусмотрено наличие в методике прогнозирования доходов алгоритма использования данных о фактическом поступлении доходов за истекшие месяцы текущего года, уточнен состав указываемой в методике информации об используемых при прогнозировании показателях, предусмотрена возможность как формульного, так и текстового описания алгоритма прогнозирования, конкретизированы подходы к использованию при расчёте оценки ожидаемых результатов работы по взысканию дебиторской задолженности по доходам, в случае отсутствия льгот по налоговым доходам предусмотрено отражение соответствующей информации в методике.

Дополнительно обращаем внимание, что до настоящего времени у отдельных главных администраторов доходов федерального бюджета отсутствуют согласованные Минфином России методики прогнозирования доходов (не учтены замечания, направленные Минфином России по проектам методик, либо не представлены проекты методик с учетом предыдущих изменений в постановление № 574 и иные нормативные правовые акты, либо методика прогнозирования доходов не разрабатывалась).

Счетная палата Российской Федерации по итогам контрольного мероприятия «Проверка обоснованности прогноза доходов (включая проверку расчетов прогноза поступлений по видам доходов) проекта федерального бюджета на 2022 год и на плановый период 2023 и 2024 годов, нормативной и методической базы их формирования» (Акт Счетной палаты Российской Федерации от 01.10.2021 № 03-01-397/03-01) также направила в Минфин России информацию о необходимости внесения изменений в методики прогнозирования доходов отдельных главных администраторов доходов с целью приведения их в соответствие с положениями Общих требований.

В части отдельных вопросов администрирования доходов.

- В постановление № 995 внесены изменения в части распространения его положений на государственные корпорации и публично-правовые компании, определены особенности представления бюджетной отчетности главных администраторов (администраторов) доходов бюджетов, отличных от федерального бюджета, сформированной Федеральным казначейством в рамках исполнения полномочий, переданных по решению Правительства Российской Федерации в соответствии с пунктом 6 статьи 264.1 Бюджетного кодекса Российской Федерации:

бюджетная отчетность главных администраторов (администраторов) доходов бюджетов субъектов Российской Федерации и местных бюджетов представляется путем размещения на едином портале бюджетной системы Российской Федерации в информационно-телекоммуникационной сети «Интернет»;

бюджетная отчетность главных администраторов доходов государственных внебюджетных фондов Российской Федерации представляется средствами государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет».

8. В новой редакции изложены положения постановления 995 в части принятия главными администраторами доходов бюджетов правовых актов в случае осуществления полномочий главных администраторов (администраторов) доходов бюджетов бюджетной системы Российской Федерации органами государственной власти субъектов Российской Федерации при реализации переданных полномочий Российской Федерации. Такие правовые акты должны устанавливать перечень указанных органов и закреплять за ними соответствующие источники доходов бюджетов бюджетной системы Российской Федерации, а также должны быть доведены до органов государственной власти субъектов Российской Федерации до начала очередного финансового года.

9. В постановление № 995 введена новая норма о том, что в случае принятия федеральным судом (мировым судьей) по результатам рассмотрения гражданского дела, гражданского иска, предъявленного в рамках уголовного дела, судебного акта о взыскании денежных средств в связи с допущенными нарушениями предоставления и использования бюджетных средств, в том числе бюджетных инвестиций, субсидий юридическим лицам, индивидуальным предпринимателям и физическим лицам, либо перечисления денежных средств до вынесения федеральным судом (мировым судьей) судебного акта, администрирование доходов федерального бюджета осуществляется федеральными органами государственной власти (государственными органами), государственными корпорациями, предоставившими такие бюджетные средства лицам, использовавшим их с нарушениями.

Принимая во внимание сроки внесения изменений в методику прогнозирования доходов, предусмотренные пунктом 4 постановления № 574, а также учитывая необходимость проработки и согласования проекта соответствующих изменений с Минфином России, просим направить в Минфин России проект методики прогнозирования доходов, подготовленный с учетом изменений, предусмотренных Постановлением № 1557, а также замечаний Счетной палаты Российской Федерации (при их наличии) в срок до 3 ноября 2021 года.

Приложение:

- Форма «Оперативная информация о факторах, повлиявших на поступления доходов, администрируемых главными администраторами доходов федерального бюджета» на 1 стр;

- Схема «Разработка и согласование методик прогнозирования доходов бюджетной системы Российской Федерации» на 1 стр;

В.В. Колычев

Приложение

Оперативная информация о факторах, повлиявших на поступления доходов, администрируемых главными администраторами доходов федерального бюджета

(за период)

|

Вид дохода |

Исполнение на отчетную дату предшествующего года (млн. рублей) |

Прогноз на отчетную дату текущего года согласно помесячной разбивке (млн. рублей) |

Исполнение/ оценка поступлений на отчетную дату текущего года |

Отклонение |

Пояснения |

||||

|---|---|---|---|---|---|---|---|---|---|

|

от факта соответствующего периода предыдущего года |

от прогноза доходов |

от факта соответствующего периода предыдущего года |

от прогноза доходов |

||||||

|

+/- |

% |

+/- |

% |

||||||

|

1 |

2 |

3 |

4 |

5=4-2 |

6=4/2 |

7=4-3 |

8=4/3 |

9 |

10 |

|

Всего доходов |

|||||||||

[1] доходы от продажи квартир; доходы от реализации имущества, находящегося в государственной и муниципальной собственности, в части реализации основных средств по указанному имуществу; доходы в виде доли прибыльной продукции государства при выполнении соглашений о разделе продукции;

Все материалы сайта доступны по лицензии: Creative Commons «Attribution» 4.0 Всемирная