Информация о результатах проведения мониторинга исполнения местных бюджетов и межбюджетных отношений в субъектах Российской Федерации на региональном и муниципальном уровнях за 2020 год

Министерство финансов Российской Федерации

Информация о результатах проведения мониторинга исполнения местных бюджетов и межбюджетных отношений в субъектах Российской Федерации на региональном

и муниципальном уровнях за 2020 год

Москва, 2021

Содержание:

Структурный анализ муниципальных образований 3

Доходы местных бюджетов 5

(анализ доходных источников: собственные доходы местных бюджетов, структура собственных доходов, налоговые доходы, неналоговые доходы, средства самообложения и инициативные платежи, налоговые льготы)

Межбюджетные трансферты 34

(дотации, субсидии, иные трансферты, субвенции на реализацию государственных полномочий, дотационность муниципальных образований)

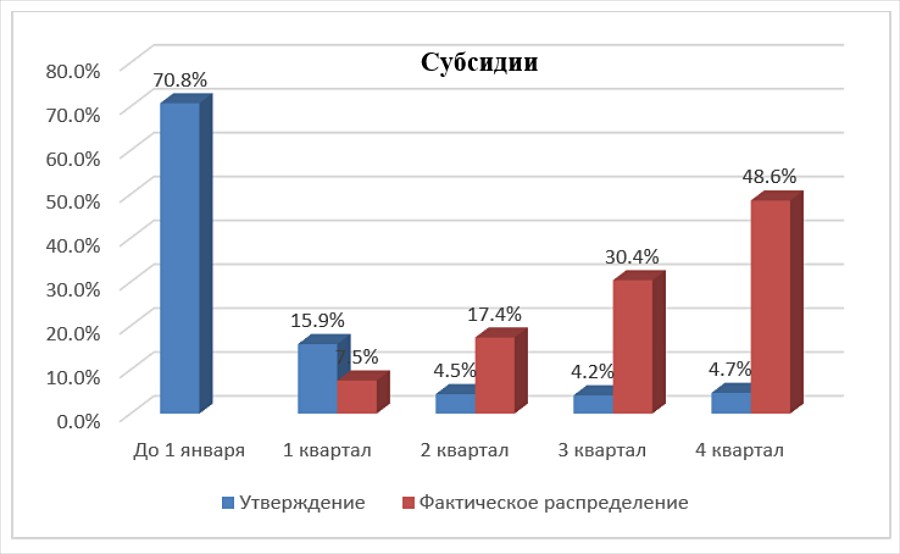

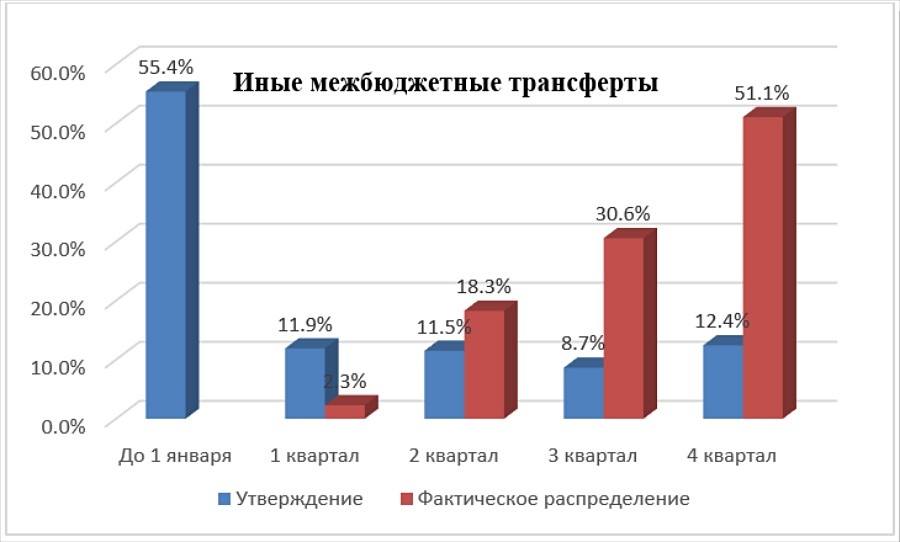

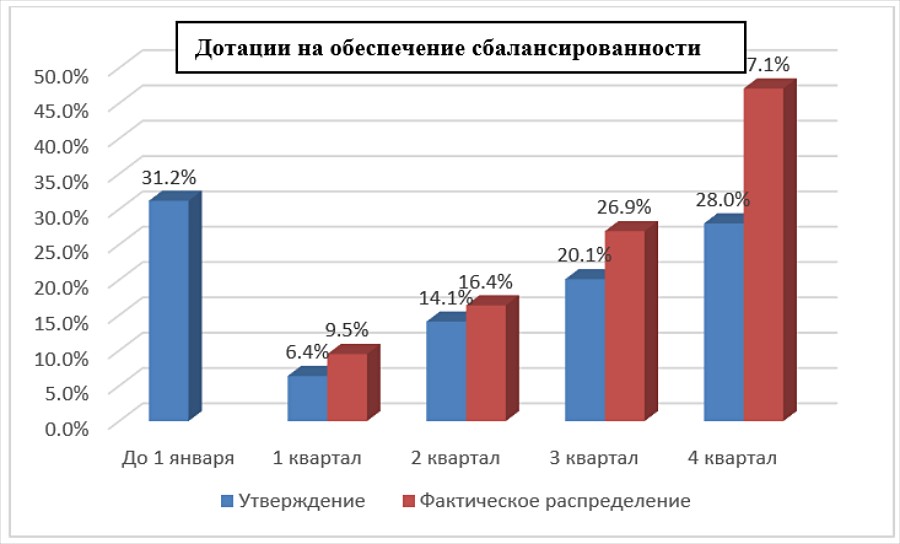

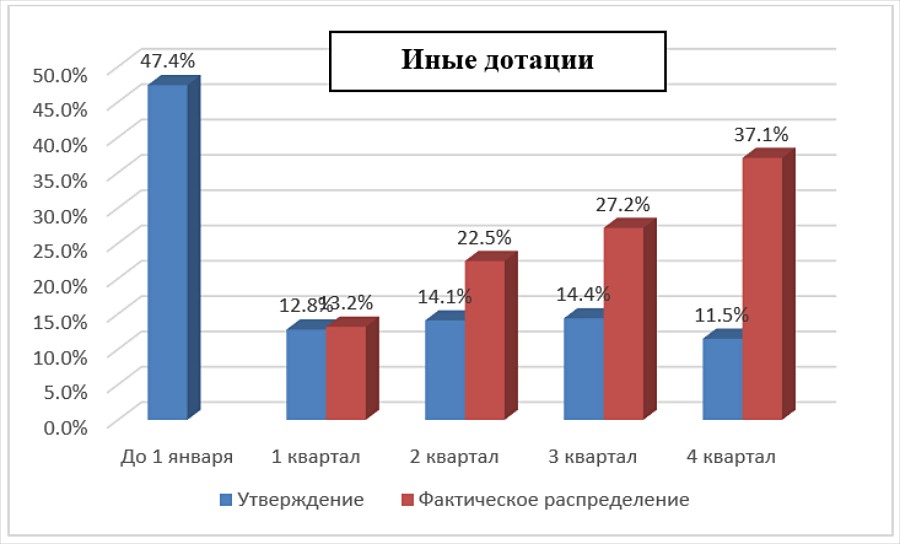

Сроки утверждения и предоставления межбюджетных трансфертов из бюджета субъекта Российской Федерации местным бюджетам 57

Перераспределение полномочий по решению вопросов местного значения 65

(перераспределение полномочий в связи с принятием законов субъектов Российской Федерации и решений органов местного самоуправления, заключением соглашений между муниципальными образованиями)

Расходы местных бюджетов 67

(расходы на решение вопросов местного значения, осуществление

государственных полномочий, структура расходов)

Участие в национальных проектах 70

Обязательства местных бюджетов 71

(кредиторская задолженность муниципальных образований, объем муниципального долга и расходы на его обслуживание, долговая устойчивость)

Дефицит/профицит местных бюджетов и источники финансирования дефицита 77

Итоги 2020 года: тенденции и перспективы 80

Структурный анализ муниципальных образований

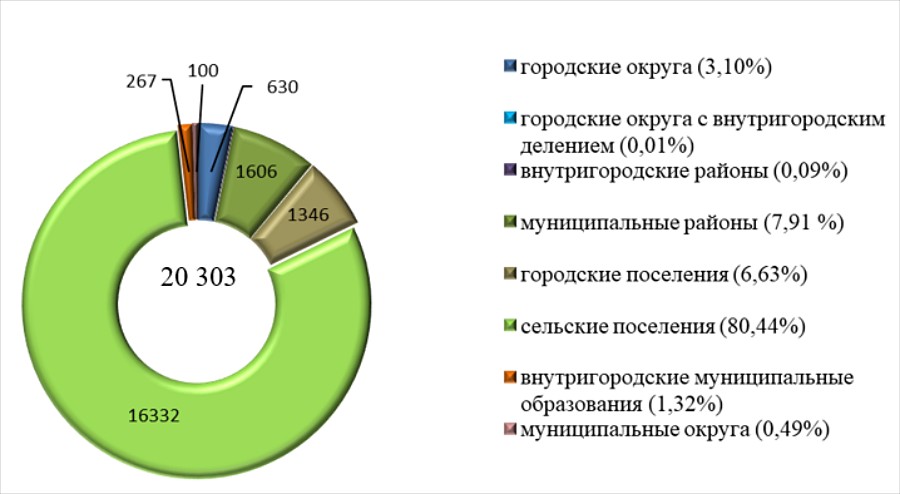

По данным Росстата, на 1 января 2021 года на территориях субъектов Российской Федерации действует 20 303 муниципальных образования, видовая структура которых представлена на диаграмме 1.

Диаграмма 1. Распределение муниципальных образований по видам

Динамика количества муниципальных образований представлена в таблице 1.

Таблица 1

|

Муниципальные образования |

на 01.01.2020 |

на 01.01.2021 |

Изменение, ед. |

|---|---|---|---|

|

Всего, ед. |

20 846 |

20 303 |

- 543 |

|

в том числе по видам: |

|||

|

? городские округа |

632 |

630 |

- 2 |

|

? муниципальные округа |

33 |

100 |

67 |

|

? городские округа с внутригородским делением |

3 |

3 |

0 |

|

? внутригородские районы |

19 |

19 |

0 |

|

? муниципальные районы |

1 673 |

1 606 |

- 67 |

|

? городские поселения |

1 398 |

1 346 |

- 52 |

|

? сельские поселения |

16 821 |

16 332 |

- 489 |

|

? внутригородские муниципальные образования |

267 |

267 |

0 |

За период 2020 года количество муниципальных образований уменьшилось на 543 единицы в результате преобразования (объединения) и упразднения муниципальных образований. В основном указанные процессы коснулись сельских поселений. Количество упраздненных сельских поселений в 2019 году составляло 270, а в 2020 году выросло до 365. Количество вновь образованных муниципальных образований составило в 2020 году 67 единиц - все вновь образованные муниципальное образования являются муниципальными округами.

Таким образом, в 2020 году наблюдается тенденция по сокращению общего количества населенных пунктов и одновременно по их укрупнению.

Лидерами по общему числу муниципальных образований являются следующие субъекты Российской Федерации: Республика Татарстан (общее число муниципальных образований составляет 956), Республика Башкортостан (895), Республика Дагестан (762), Алтайский край (717) и Красноярский край (570). Наибольшее количество муниципальных районов насчитывается в Алтайском крае (59), Республике Башкортостан (54), Красноярском крае (44), Ростовской области и Республике Татарстан (по 43) и Республике Дагестан (43).

Наибольшее число городских округов расположено в Пермском крае (133), Свердловской области (94) и Московской области (60).

По общему числу муниципальных округов лидерами являются Пермский край (18), Ставропольский край (16) и Кемеровская область и Кузбасс (13).

Количество населенных пунктов, не являющихся муниципальными образованиями, составляет 43 520. Наибольшее количество таких муниципальных образований расположено в Тверской, Московской Кировской, Костромской и Ленинградской областях.

В 2020 году 20 271 муниципальное образование (99,8% от общего числа) утвердило свои бюджеты. Из них 17 017 муниципальных образований (что составляет 83,8% от общего количества) приняли трехлетние бюджеты, и 3 264 муниципальных образования (16,2%) утвердили бюджет на один финансовый год. При этом почти половина (45,7%) муниципальных образований, утвердивших однолетний бюджет, расположены на территории четырех регионов - Алтайского края, Краснодарского края, Республики Саха (Якутия) и Саратовской области. Набольшее число муниципальных образований, не утвердивших бюджет в 2020 году, сосредоточено в Брянской и Кировской областях.

1 341 поселение являлось административным центром муниципальных районов. По состоянию на 01.01.2021 339 администраций муниципальных районов исполняли полномочия местных администраций поселений – административных центров районов, что в результате способствовало экономии бюджетных средств в сумме 310,9 млн. рублей, или 0,5% к расходам на содержание органов местного самоуправления поселений (в 2019 году 328 муниципальных районов с экономией бюджетных средств 342,6 млн. рублей).

Доходы местных бюджетов

Общая характеристика доходов местных бюджетов

Согласно данным отчетности об исполнении местных бюджетов, в 2020 году общий объем поступивших в местные бюджеты доходов составляет 5 049, 6 млрд. рублей, что выше уровня 2019 года на 6,9%, или на 326,8 млрд. рублей.

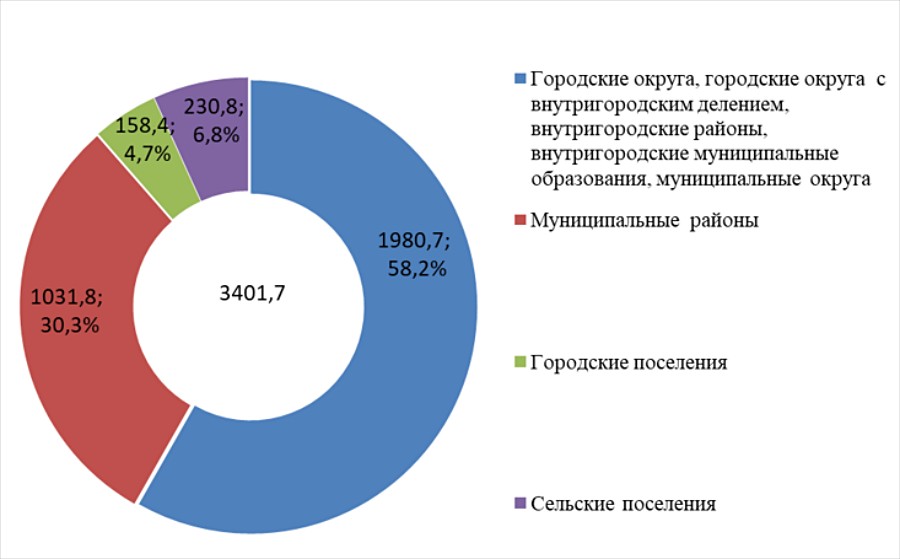

Собственные доходы местных бюджетов, которые являются средствами муниципальных образований для решения вопросов местного значения, увеличились в 2020 году по сравнению с предыдущим годом на 224,9 млрд. рублей, или на 7,1% в связи с ростом налоговых доходов (на 4,7%) и объемов межбюджетных трансфертов (без учета субвенций) из других бюджетов бюджетной системы (на 11,8%) и составили 3 401,7 млрд. рублей.

Распределение собственных доходов по видам муниципальных образований в 2020 году характеризуется следующей структурой, представленной в диаграмме 2:

– в бюджеты городских округов (включая бюджеты городских округов с внутригородским делением, внутригородских районов, внутригородских муниципальных образований городов федерального значения) и муниципальных округов поступило 1 980,7 млрд. рублей (58,2%);

– в бюджеты муниципальных районов – 1 031,8 млрд. рублей (30,3%);

– в бюджеты городских поселений – 158,4 млрд. рублей (4,7%);

– в бюджеты сельских поселений – 230,8 млрд. рублей (6,8%).

При этом в сравнении с 2019 годом в объеме собственных доходов муниципальных образований доля собственных доходов городских округов (включая бюджеты городских округов с внутригородским делением, внутригородских районов, внутригородских муниципальных образований городов федерального значения), а также муниципальных округов возросла на 2,8 п.п., а доли прочих видов муниципальных образований сократились (доля муниципальных районов - на 2,0 п.п., доля городских поселений - на 0,5 п.п., доля сельских поселений - на 0,3 п.п.).

Диаграмма 2. Распределение собственных доходов муниципальных бюджетов по видам муниципальных образований

Рост собственных доходов местных бюджетов в целом произошел за счет увеличения собственных доходов городских округов (включая бюджеты городских округов с внутригородским делением, внутригородских районов, внутригородских муниципальных образований городов федерального значения), а также муниципальных округов на 12,5% (219,4 млрд. рублей) по сравнению с уровнем 2019 года. Собственные доходы муниципальных районов выросли на 0,5% (11,1 млрд. рублей), сельских поселений - на 2,8% (6,3 млрд. рублей), а для городских поселений произошло сокращение собственных доходов на 3,8% (6,2 млрд. рублей) по сравнению с уровнем предыдущего года.

На рост собственных доходов городских округов (включая бюджеты городских округов с внутригородским делением, внутригородских районов, внутригородских муниципальных образований городов федерального значения, а также муниципальных округов) значительное влияние оказало увеличение поступлений по налоговым доходам на 9,8% (или на 82,6 млрд. рублей), объемов дотаций на 56,5% (или на 79,1 млрд. рублей), субсидий на 8,7% (или на 41,4 млрд. рублей), а также иных межбюджетных трансфертов на 17,4% (или на 23,3 млрд. рублей).

Важным фактором роста собственных доходов муниципальных районов являются увеличение объема дотаций на 13,7% (или на 30,2 млрд. рублей).

Собственные доходы сельских поселений увеличились благодаря росту объема субсидий на 42,5% (или на 13,6 млрд. рублей), а также иных межбюджетных трансфертов на 2,2% (или на 1,0 млрд. рублей).

Рост собственных доходов в местных бюджетах по сравнению с 2019 годом произошел в 74 субъектах Российской Федерации, в 9 субъектах Российской Федерации отмечается их снижение, в одном субъекте Российской Федерации (Забайкальский край) собственные доходы остались на уровне 2019 года.

Наиболее высокие темпы роста собственных доходов местных бюджетов (более 120%) отмечаются в 12 субъектах Российской Федерации (таблица 2). В 2019 году количество субъектов Российской Федерации, для которых темп роста собственных доходов к уровню предыдущего года превысил 120%, составляло 21.

Таблица 2

| Субъект Российской Федерации | Собственные доходы (исполнение), млрд. рублей | Абсолютный прирост, млрд. рублей | Темпы роста 2020/2019, % | |

|---|---|---|---|---|

| 2019 год | 2020 год | |||

|

Чукотский автономный округ |

7,1 |

11,9 |

4,9 |

169,1% |

|

Еврейская автономная область |

3,1 |

4,5 |

1,5 |

148,4% |

|

Республика Марий Эл |

9,1 |

12,4 |

3,3 |

136,2% |

|

Амурская область |

27,2 |

35,7 |

8,5 |

131,2% |

|

Карачаево-Черкесская Республика |

5,9 |

7,6 |

1,7 |

129,2% |

|

Республика Хакасия |

10,0 |

12,7 |

2,7 |

127,3% |

|

Республика Тыва |

6,5 |

8,3 |

1,7 |

126,6% |

|

Чеченская Республика |

11,1 |

14,0 |

2,9 |

126,0% |

|

Республика Карелия |

13,4 |

16,9 |

3,5 |

125,9% |

|

Новгородская область |

11,8 |

14,8 |

3,0 |

125,5% |

|

Республика Ингушетия |

2,9 |

3,6 |

0,7 |

124,3% |

|

Орловская область |

11,5 |

13,9 |

2,4 |

120,9% |

В общем объеме поступивших в 2019 году собственных доходов местных бюджетов налоговые и неналоговые доходы составляют 48,4% (1 647,2 млрд. рублей), межбюджетные трансферты (без учета субвенций) и другие безвозмездные поступления – 51,6% (1 754,5 млрд. рублей). В 2019 году указанные доли составили соответственно 50,6% и 49,4%.

Общая характеристика налоговых доходов местных бюджетов

Налоговые доходы местных бюджетов исполнены в 2020 году в сумме 1 404,5 млрд. рублей, с ростом к первоначальному плану поступлений на 4,2% или 57,2 млрд. рублей. По сравнению с 2019 годом, налоговые доходы местных бюджетов выросли в общей сумме на 63,6 млрд. рублей, или на 4,7%. Прирост доходов был обеспечен главным образом увеличением поступлений от налога на доходы физических лиц - на 56,9 млрд. рублей (см. таблицу 3). Также имел место рост доходов от налогов на имущество физических лиц (на 5,1 млрд. рублей) и на прибыль организаций (на 4,7 млрд. рублей). При этом поступления от земельного налога, налогов на совокупный доход и акцизов на нефтепродукты несколько сократились (на 3,3 млрд. рублей, 6,4 млрд. рублей и 2,1 млрд. рублей соответственно). Структура налоговых доходов по видам налогов в 2020 году в сравнении с предыдущим годом практически не изменилась. Можно отметить прирост доли доходов от НДФЛ на 1,2 п.п. и снижение доли налогов на совокупный доход на 1,1 п.п. Изменения удельного веса прочих видов налоговых доходов в общей структуре не вышли за пределы 1 п.п.

Таблица 3

| 2019 год | 2020 год | Изменение объема 2020 к 2019, млрд. рублей | Изменение структуры 2020 к 2019, п.п. | |||

|---|---|---|---|---|---|---|

| Объем, млрд. рублей | Доля, % | Объем, млрд. рублей | Доля, % | |||

|

Налоговые доходы |

1 340,7 |

100,0% |

1 404,5 |

100,0% |

63,6 |

- |

|

НДФЛ |

850,3 |

63,4% |

907,2 |

64,6% |

56,9 |

1,2% |

|

Налоги на совокупный доход |

185,9 |

13,9% |

179,5 |

12,8% |

-6,4 |

-1,1% |

|

Земельный налог |

164,8 |

12,3% |

161,5 |

11,5% |

-3,3 |

-0,8% |

|

Налог на имущество физических лиц |

47,6 |

3,6% |

52,7 |

3,8% |

5,1 |

0,2% |

|

Налог на прибыль организаций |

11,5 |

0,9% |

16,2 |

1,2% |

4,7 |

0,3% |

|

Акцизы на нефтепродукты |

41,8 |

3,1% |

39,7 |

2,8% |

-2,1 |

-0,3% |

|

Прочие налоги |

38,8 |

2,9% |

47,7 |

3,4% |

8,9 |

0,5% |

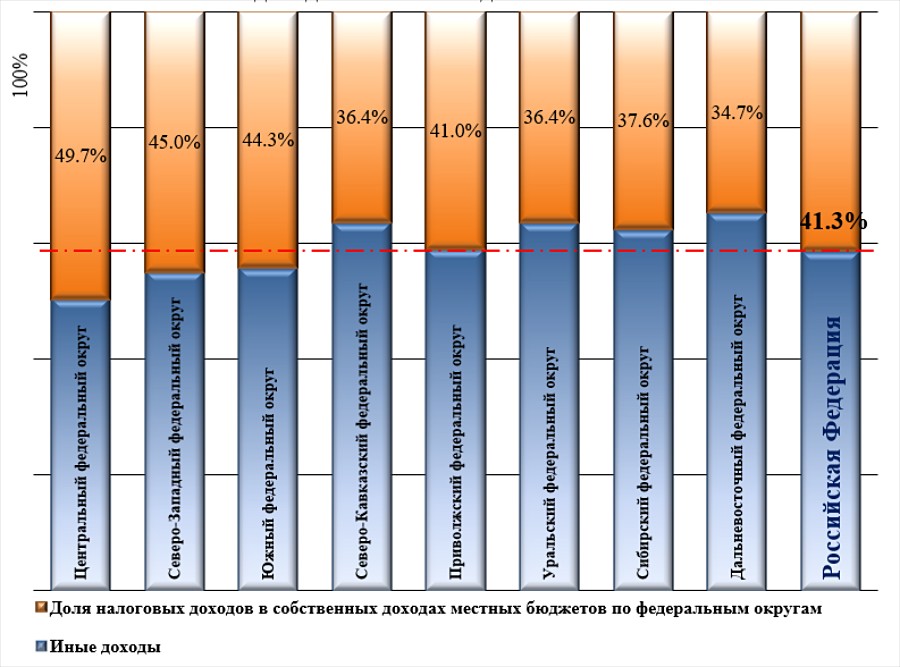

В структуре собственных доходов местных бюджетов в целом по Российской Федерации налоговые доходы занимают 41,3%, что на 0,9% ниже, чем в 2019 году.

Данное соотношение в разрезе федеральных округов представлено на диаграмме 3.

Диаграмма 3. Доля налоговых доходов в структуре собственных доходов местных бюджетов.

В 32 субъектах Российской Федерации значение показателя, отражающего долю налоговых доходов местных бюджетов в общем объеме собственных доходов, превысил общероссийский показатель, в 53 субъектах Российской Федерации значение такого показателя ниже.

Максимальные и минимальные значения указанного показателя в разрезе субъектов Российской Федерации приведены в таблице 4.

Таблица 4

| Субъекты РФ с наибольшей долей налоговых доходов в собственных доходах местных бюджетов | Размер доли, % | Субъекты РФ с наименьшей долей налоговых доходов в собственных доходах местных бюджетов | Размер доли, % |

|---|---|---|---|

|

г. Санкт - Петербург |

78,7% |

Чукотский автономный округ |

17,7% |

|

г. Москва |

63,4% |

Ямало-Ненецкий автономный округ |

22,5% |

|

Московская область |

61,2% |

Курганская область |

22,7% |

|

Республика Татарстан |

53,8% |

Республика Тыва |

24,4% |

|

Тульская область |

52,1% |

Сахалинская область |

24,5% |

|

Ненецкий автономный округ |

52,0% |

Республика Бурятия |

27,0% |

|

Краснодарский край |

51,4% |

Чувашская Республика |

28,0% |

|

Рязанская область |

50,6% |

Кемеровская область |

28,5% |

|

Хабаровский край |

50,3% |

Карачаево-Черкесская Республика |

29,3% |

|

Астраханская область |

50,0% |

Амурская область |

29,4% |

Распределение налоговых доходов по видам муниципальных образований характеризуется следующими показателями: в бюджетах городских округов (включая бюджеты городских округов с внутригородским делением, внутригородских районов, внутригородских муниципальных образований городов федерального значения, а также муниципальных округов) аккумулируется 65,9% (926,1 млрд. рублей) налоговых доходов, в бюджетах муниципальных районов – 24,8% (348,6 млрд. рублей), в бюджетах городских поселений – 4,6% (64,1 млрд. рублей), в бюджетах сельских поселений 4,7% (65,7 млрд. рублей).

Такое распределение связано с установленным закреплением нормативов по налоговым доходам и с уровнем социально-экономического развития соответствующей территории.

По данным субъектов Российской Федерации, доходы местных бюджетов от налогов и сборов, нормативы отчислений от которых установлены на федеральном уровне (статьи 61, 61.1, 61.2, 61.3, 61.4, 61.5, пункты 3, 3.1 статьи 58 Бюджетного кодекса Российской Федерации (далее – БК РФ)), составили 1 181,6 млрд. рублей

Доходы местных бюджетов от налогов и сборов, нормативы отчислений от которых устанавливаются субъектами Российской Федерации в соответствии с пунктами 1, 2, 3, 3.1, 4 статьи 58 БК РФ) составили в 2020 году 222,9 млрд. рублей или 15,9% от общего объема налоговых доходов.

В таблице 5 данная информация представлена в разрезе видов муниципальных образований.

Таблица 5

млрд. рублей

|

Всего |

ГО |

МР |

ГП |

СП |

ГО с ВГД |

ВГР |

ВГМО |

МО |

|

|---|---|---|---|---|---|---|---|---|---|

|

Налоговые доходы местных бюджетов, всего |

1 404,5 |

871,0 |

348,6 |

64,1 |

65,7 |

28,9 |

1,7 |

19,6 |

4,9 |

|

В том числе |

|||||||||

|

Доходы местных бюджетов от налогов и сборов, нормативы отчислений от которых установлены на федеральном уровне (ст. 61, 61.1, 61.2, 61.3, 61.4, 61.5, пункты 3, 3.1 ст. 58 БК РФ) |

1 181,6 |

744,7 |

286,2 |

60,2 |

60,7 |

24,4 |

0,9 |

0,0 |

4,5 |

|

Доля в налоговых доходах муниципальных образований соответствующего вида |

84,1% |

85,5% |

82,1% |

93,9% |

92,4% |

84,4% |

52,9% |

0,0% |

91,8% |

|

Доходы местных бюджетов от налогов и сборов, нормативы отчислений от которых установлены субъектами РФ (п. 1, 2, 3, 3.1, 4 ст. 58 БК РФ) |

222,9 |

126,3 |

62,4 |

3,9 |

5,0 |

4,5 |

0,8 |

19,6 |

0,4 |

|

Доля в налоговых доходах муниципальных образований соответствующего вида |

15,9% |

14,5% |

17,9% |

6,1% |

7,6% |

15,6% |

47,1% |

100,0% |

8,2% |

* ГО, МР, ГП, СП, ГО с ВГД, ВГР, ВГМО, МО - городские округа, муниципальные районы, городские поселения, сельские поселения, городские округа с внутригородским делением, внутригородские муниципальные образования городов федерального значения, муниципальные округа.

Налог на доходы физических лиц

Анализ налоговых поступлений показал, что основным бюджетообразующим налогом для местных бюджетов является налог на доходы физических лиц, поступивший в местные бюджеты в объеме 907,2 млрд. рублей, с ростом к 2019 году на 6,7% (или на 56,9 млрд. рублей). При этом доля указанного налога в налоговых доходах местных бюджетов в 2020 году составила 64,6%.

Среди видов муниципальных образований наибольший прирост по налогу на доходы физических лиц отмечается в городских округах (включая бюджеты городских округов с внутригородским делением, внутригородских районов, внутригородских муниципальных образований городов федерального значения) – на 11,8% или на 60,6 млрд. рублей.

Доходы от налога на доходы физических лиц в соответствии с нормативами, установленными на федеральном уровне статьями 61, 61.1, 61.2, 61.3, 61.5 БК РФ, составили 412,3 млрд. рублей, или 34,9% от общей суммы налоговых доходов, нормативы которых установлены на федеральном уровне.

В соответствии с пунктом 3 статьи 58 БК РФ органы государственной власти субъектов Российской Федерации обязаны установить единые и (или) дополнительные нормативы отчислений от налога на доходы физических лиц в местные бюджеты, исходя из зачисления в местные бюджеты не менее 15% налоговых доходов консолидированного бюджета субъекта Российской Федерации по указанному налогу. В 2020 году поступления в местные бюджеты налога на доходы физических лиц в порядке исполнения указанной нормы оцениваются в объеме 430,4 млрд. рублей или 47,4% от общей суммы поступления налога на доходы физических лиц.

При этом суммы НДФЛ, зачисляемые в бюджет по единым нормативам и по дополнительным нормативам взамен дотаций на выравнивание бюджетной обеспеченности муниципальных образований из бюджетов субъектов Российской Федерации, составили 255,5 млрд. рублей и 174,9 млрд. рублей соответственно.

Общий объем доходов, полученных местными бюджетами в связи с закреплением субъектами Российской Федерации налога на доходы физических лиц (сверх установленного статьями 61, 61.1, 61.2, 61.3, 61.4, 61.5 БК РФ), составил 64,5 млрд. рублей или 7,1% от общей суммы поступления налога на доходы физических лиц. Из них 34,8 млрд. рублей составили поступления по единым нормативам и 29,7 млрд. рублей - поступления по дополнительным нормативам отчисления. Максимальный размер единых нормативов был установлен в следующих регионах: Астраханская область - 40%, Тульская область - 35%, Ямало-Ненецкий автономный округ - 25%. Общий размер дополнительных нормативов варьировался от 0,39% (Московская область) до 13,4% (Кировская область).

Максимальный уровень дополнительных поступлений данного налога в местные бюджеты сверх уровней, установленных статьями 61, 61.1, 61.2, 61.3, 61.4, 61.5 пунктом 3 статьи 58 БК РФ в 2020 году отмечается в следующих субъектах Российской Федерации (таблица 6).

Таблица 6

|

Наименование субъекта Российской Федерации |

Объем доходов от НДФЛ, млн. рублей |

||

|---|---|---|---|

|

Консолидированный бюджет субъекта Российской Федерации |

Местные бюджеты (сверх установленного уровня) |

Соотношение, % |

|

|

Ненецкий автономный округ |

2 826 101,6 |

548 038,6 |

19,4% |

|

Ханты - Мансийский автономный округ |

92 915 067,2 |

13 003 379,3 |

14,0% |

|

Республика Алтай |

3 239 823,9 |

452 563,1 |

14,0% |

|

Кабардино-Балкарская Республика |

6 082 872,2 |

688 150,2 |

11,3% |

|

Тюменская область |

38 795 673,1 |

4 346 767,9 |

11,2% |

|

Республика Калмыкия |

2 549 503,1 |

276 567,9 |

10,8% |

|

Курская область |

19 223 050,1 |

2 051 321,3 |

10,7% |

|

Чеченская Республика |

11 394 607,2 |

1 038 269,6 |

9,1% |

|

Ленинградская область |

49 831 985,4 |

3 571 936,2 |

7,2% |

|

Республика Хакасия |

9 229 392,4 |

649 326,2 |

7,0% |

В таблице 7 приводятся данные о поступлении налога на доходы физических лиц по единым и дополнительным нормативам отчисления в разрезе видов муниципальных образований.

Таблица 7

млрд. рублей

|

Наименование |

Всего |

ГО, МО |

МР |

ГП |

СП |

ГО с ВГД, ВГМО |

|---|---|---|---|---|---|---|

|

Доходы местных бюджетов от НДФЛ, всего |

907,2 |

551,7 |

275,2 |

36,5 |

18,7 |

25,1 |

|

Доходы местных бюджетов от НДФЛ в соответствии с нормативами, установленными ст. 61, 61.1, 61.2, 61.3, 61.5 БК РФ |

412,3 |

295,6 |

57,6 |

33,4 |

14,9 |

10,8 |

|

Доходы местных бюджетов от НДФЛ (с учетом распределения 15% налоговых доходов консолидированного бюджета субъекта РФ от НДФЛ в соответствии с п. 3 ст. 58 БК РФ), |

430,4 |

228,8 |

183,5 |

1,8 |

2,1 |

14,2 |

|

из них: |

||||||

|

- по единым нормативам |

255,5 |

149,1 |

90,2 |

1,7 |

1,8 |

12,7 |

|

- по дополнительным нормативам взамен дотаций на выравнивание бюджетной обеспеченности муниципальных образований |

174,9 |

79,7 |

93,3 |

0,1 |

0,3 |

1,5 |

|

от НДФЛ (сверх 15%, налоговых доходов консолидированного бюджета субъекта РФ от указанного налога, передаваемых в соответствии с п. 3 ст. 58 БК РФ) |

64,5 |

27,3 |

34,1 |

1,3 |

1,7 |

0,1 |

|

из них: |

||||||

|

- по дополнительным нормативам взамен дотаций на выравнивание бюджетной обеспеченности муниципальных образований |

29,7 |

12,6 |

15,9 |

1,2 |

0,0 |

0,0 |

|

- по единым нормативам |

34,8 |

14,7 |

18,2 |

0,1 |

1,7 |

0,1 |

* ГО, ГО с ВГД, ВГМО, МР, ГП, СП, МО - городские округа, городские округа с внутригородским делением, внутригородские муниципальные образования, муниципальные районы, городские поселения, сельские поселения, муниципальные округа.

Количество муниципальных образований, которым дотация на выравнивание бюджетной обеспеченности в 2020 году была заменена на дополнительные нормативы отчислений от НДФЛ, составило 1 140 (из них количество городских округов составляет 287, муниципальных районов – 809, городских поселений – 3, сельских поселений – 23, городских округов с внутригородским делением – 1, муниципальных округов – 17). В том числе для 235 муниципальных образований (а именно для 44 городских округов, 165 муниципальных районов, 3 городских поселений, 20 сельских поселений и 3 муниципальных округов) имело место полное замещение выравнивающей дотации дополнительными нормативами.

Практика замены дотации на выравнивание нормативами отчисления от НДФЛ получила наибольшее распространение в таких регионах, как Свердловская область, Московская область, Нижегородская область, Ростовская область и Республика Татарстан. При этом налоговые доходы, полученные за счет дополнительных нормативов отчислений от НДФЛ сверх объема расчетной дотации на выравнивание бюджетной обеспеченности, составили 9,2 млрд. рублей, а потери местных бюджетов в связи с получением средств по дополнительным нормативам отчислений от НДФЛ ниже объема расчетной дотации были равны 3,2 млрд. рублей Таким образом, замещение дотаций дополнительными нормативами от НДФЛ в большинстве случаев выгодно для муниципальных образований.

Объемы расчетных дотаций на выравнивание бюджетной обеспеченности муниципальных образований, заменяемые дополнительными нормативами от НДФЛ, составили для городских округов и муниципальных округов 92,3 млрд. рублей, для муниципальных районов 109,2 млрд. рублей, для городских поселений 1,3 млрд. рублей, для сельских поселений 0,3 млрд. рублей, для городских округов с внутригородским делением и внутригородских муниципальных образований 1,5 млрд. рублей, в общей сумме – 204,6 млрд. рублей.

Местные налоги

По сравнению с 2019 годом произошло увеличение поступлений от местных налогов на 0,8% с 212,4 до 214,1 млрд. рублей, но снижение их доли в налоговых доходах местных бюджетов с 15,8% до 15,2%.

Основной причиной увеличения объема поступлений от местных налогов в 2020 году является увеличение на 10,7% поступлений от налога на имущество физических лиц (с 47,6 млрд. рублей до 52,7 млрд. рублей).

Удельный вес поступлений от земельного налога и от налога на имущество физических лиц в налоговых доходах снизился с 15,8% до 15,2%.

В таблице 8 приведены данные о поступлении местных налогов (налога на имущество и земельного налога) в местные бюджеты в разрезе видов муниципальных образований.

Таблица 8

млрд. рублей

|

Наименование |

Всего |

ГО, МО |

ГО с ВГД |

ВГР |

ВГМО |

СП |

ГП |

МР |

|---|---|---|---|---|---|---|---|---|

|

Всего по местным налогам |

214,1 |

145,9 |

4,8 |

1,5 |

4,6 |

35,2 |

21,7 |

0,5 |

|

- земельный налог |

161,4 |

106,5 |

3,6 |

0,8 |

3,9 |

29,9 |

16,3 |

0,5 |

|

доля в структуре |

100,0% |

66,0% |

2,2% |

0,5% |

2,4% |

18,5% |

10,1% |

0,3% |

|

- налог на имущество физических лиц |

52,7 |

39,4 |

1,2 |

0,8 |

0,7 |

5,3 |

5,3 |

0,0 |

|

доля в структуре |

100,0% |

74,8% |

2,3% |

1,4% |

1,4% |

10,0% |

10,1% |

0,0% |

* ГО, МО, ГО с ВГД, МР, ГП, СП - городские округа, муниципальные округа, городские округа с внутригородским делением, внутригородские районы, внутригородские муниципальные образования городов федерального значения, сельские поселения, городские поселения, муниципальные районы.

Данные таблицы 8 показывают, что основная доля местных налогов аккумулируется в бюджетах городских и муниципальных округов.

Одним из факторов увеличения по отношению к уровню 2019 года объема налога на имущество физических лиц является увеличение с 1 января 2020 года с 73 до75 количества субъектов Российской Федерации, в которых применяется порядок определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения, поступления от которого зачислялись в местные бюджеты в 2019 году. В 2021 году указанный налог будет поступать в местные бюджеты во всех субъектах Российской Федерации (за налоговый период 2020 года).

Налоги на совокупный доход

Доходы от налогов на совокупный доход, предусмотренных специальными налоговыми режимами и закрепленных за бюджетами муниципальных образований БК РФ, составили 74,9 млрд. рублей, из них:

– налог на вмененный доход – 51,9 млрд. рублей или 3,7% от налоговых доходов местных бюджетов;

– единый сельскохозяйственный налог – 15,3 млрд. рублей или 1,1% от налоговых доходов местных бюджетов;

– налог, взимаемый в связи с применением патентной системы налогообложения – 7,7 млрд. рублей или 0,8% от налоговых доходов местных бюджетов.

В таблице 9 приведены данные о поступлении налогов на совокупный доход в местные бюджеты в разрезе видов муниципальных образований.

Таблица 9

млрд. рублей

|

Всего |

ГО, МО |

ГО с ВГД |

ВГР |

ВГМО |

СП |

ГП |

МР |

|

|---|---|---|---|---|---|---|---|---|

|

налоги на совокупный доход |

179,5 |

120,8 |

5,0 |

0,1 |

7,7 |

4,0 |

1,6 |

40,3 |

|

из них: |

||||||||

|

единый налог на вмененный доход |

51,9 |

36,0 |

1,0 |

0,0 |

2,0 |

0,0 |

0,0 |

12,8 |

|

единый сельскохозяйственный налог |

15,3 |

6,2 |

0,0 |

0,0 |

0,0 |

3,1 |

0,7 |

5,2 |

|

налог при патентной системе налогообложения |

7,7 |

6,1 |

0,1 |

0,1 |

0,5 |

0,0 |

0,0 |

1,0 |

* ГО, МО, ГО с ВГД, МР, ГП, СП, - городские округа, муниципальные округа, городские округа с внутригородским делением, внутригородские районы, внутригородские муниципальные образования городов федерального значения, сельские поселения, городские поселения, муниципальные районы.

Таким образом, основной объем налогов на совокупный доход поступает в бюджеты городских округов и муниципальных районов.

Акцизы на нефтепродукты

С 2014 года в доходы местных бюджетов зачисляются поступления от уплаты акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимых на территории Российской Федерации (далее – акцизы на нефтепродукты),по дифференцированным нормативам, установленным субъектами Российской Федерации, исходя из необходимости зачисления в местные бюджеты не менее 10% налоговых доходов консолидированного бюджета субъекта Российской Федерации от указанных акцизов на нефтепродукты.

Общий объем указанных поступлений в 2020 году составил 39,7 млрд. рублей.

Распределение поступлений от уплаты акцизов на нефтепродукты по видам муниципальных образований представлено на диаграмме 4.

Диаграмма 4. Поступление от акцизов на нефтепродукты по видам муниципальных образований

Доходы от акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, зачисляемых в местные бюджеты сверх 10% доходов консолидированного бюджета субъекта Российской Федерации от указанных акцизов, передаваемых в соответствии с пунктом 3.1 статьи 58 БК РФ, составили 4,1 млрд. рублей, или 10,4% от общей суммы акцизов, поступивших в местные бюджеты, 45,1% данной суммы (1,9 млрд. рублей) приходится на бюджеты городских округов, 33,4% (1,4 млрд. рублей) - на муниципальные районы, 13,7% (0,6 млрд. рублей) - на сельские поселения, 7,8% (0,3 млрд. рублей) - на городские поселения. Инструмент установления единых нормативов отчисления в отношении акцизов на нефтепродукты был применен в 2020 году в одном субъекте Российской Федерации.

Количество субъектов Российской Федерации, установивших дифференцированные нормативы отчислений в местные бюджеты от акцизов на нефтепродукты в размере более 10% налоговых доходов консолидированного бюджета субъекта Российской Федерации от указанных акцизов в сравнении с 2019 годом, выросло на 1 субъект (Волгоградская область) и составило 9 регионов.

Так, 30% от доходов консолидированного бюджета субъекта Российской Федерации от акцизов зачислено в Тульской области (1,25 млрд. рублей), по 20% от доходов консолидированного бюджета субъекта Российской Федерации от акцизов зачислено в Сахалинской области (0,26 млрд. рублей),в Забайкальском крае (0,64 млрд. рублей),в Свердловской области (2,5 млрд. рублей); 17% – в Липецкой области (0,65 млрд. рублей); 15% –в Республике Калмыкия (0,12 млрд. рублей), в Саратовской области (0,88 млрд. рублей), в Иркутской области (1,0 млрд. рублей), и 10% - в Волгоградской области (0,66 млрд. рублей).

Анализ распределения поступлений от уплаты акцизов на нефтепродукты в местные бюджеты в разрезе федеральных округов показывает, что 56,7% (или 22,6 млрд. рублей) от общей суммы зачислялись в бюджеты муниципальных образований Центрального, Приволжского и Уральского федеральных округов, на долю которых приходится 51,6% от общего количества муниципальных образований Российской Федерации.

Среди субъектов Российской Федерации лидерами по объему перечисленных акцизов на нефтепродукты в местные бюджеты являются следующие регионы (таблица 10).

Таблица 10

|

Федеральный округ |

Объем поступлений в местные бюджеты от уплаты акцизов на нефтепродукты, млрд. рублей |

Доля в общем объеме акцизов на нефтепродукты, зачисленных в местные бюджеты в целом по Российской Федерации, % |

|---|---|---|

|

Московская область |

2,5 |

6,3% |

|

Свердловская область |

2,5 |

6,3% |

|

Краснодарский край |

1,9 |

4,7% |

|

Тульская область |

1,3 |

3,2% |

|

Республика Башкортостан |

1,2 |

3,0% |

|

Ростовская область |

1,2 |

2,9% |

|

Республика Татарстан |

1,0 |

2,6% |

|

Иркутская область |

1,0 |

2,5% |

|

Самарская область |

0,9 |

2,2% |

Установление нормативов отчисления от федеральных и региональных налогов (кроме НДФЛ и акцизов на нефтепродукты)

В рамках, установленных БК РФ региональных полномочий по межбюджетному регулированию, применяется практика дополнительного закрепления субъектами Российской Федерации за местными бюджетами единых нормативов отчислений от федеральных и региональных налогов. В 2020 году правом на передачу в местные бюджеты по единым нормативам отчислений от федеральных и региональных налогов и сборов (за исключением налога на доходы физических лиц), подлежащих зачислению в соответствии с бюджетным законодательством в бюджет субъекта Российской Федерации, воспользовалось 80 субъектов Российской Федерации.

Субъекты Российской Федерации (без учета городов федерального значения), помимо отчислений от налога на доходы физических лиц, установили на постоянной основе единые нормативы отчислений по следующим видам федеральных и региональных налогов и сборов:

? налог на имущество организаций – 13 регионов, из них:

- Калужская область (5% для городских округов и 10% для муниципальных районов),

- Тульская область (10% для городских округов и 30% для муниципальных районов);

- Калининградская область (20% для городских округов),

- Республика Северная Осетия - Алания (30% для городских округов и муниципальных районов),

- Карачаево-Черкесская Республика (50% для городских округов и муниципальных районов),

- Краснодарский край (3% для городских округов и муниципальных районов),

- Республика Адыгея (30% для городских округов и 45% для муниципальных районов),

- Республика Башкортостан (5% для городских округов, 10% для муниципальных районов);

- Кировская область (20% для городских округов и муниципальных районов),

- Республика Алтай (50% для городских округов и муниципальных районов),

- Республика Тыва (50% для муниципальных районов),

- Камчатский край (20% для городских округов, муниципальных районов и муниципальных округов),

- Сахалинская область (30% для городских округов);

? налог на прибыль организаций – 4 региона, из них:

- Калужская область (1% для городских округов и муниципальных районов),

- Краснодарский край (5% для городских округов и муниципальных районов),

- Красноярский край (10% для городских округов и муниципальных районов),

- Камчатский край (18% для городских округов, муниципальных районов и муниципальных округов);

? транспортный налог – 11 регионов, из них:

- Владимирская область (50% для городских округов, муниципальных районов и городских поселений),

- Ростовская область (100% для городских округов, муниципальных районов, городских и сельских поселений),

- Республика Ингушетия (20% для городских округов и муниципальных районов);

- Чувашская Республика (10% для городских округов и муниципальных районов);

- Пермский край (100% для городских округов, муниципальных районов и муниципальных округов);

- Кемеровская область - Кузбасс (5% для городских округов, муниципальных районов и муниципальных округов);

- Новосибирская область (20% для городских округов, 45% для муниципальных районов);

- Омская область (50% для городских округов);

- Ханты - Мансийский автономный округ (20% для городских округов, 16% для муниципальных районов, 4% для городских и сельских поселений),

- Хабаровский край (15% для городских округов, 50% для муниципальных районов, городских и сельских поселений),

- Сахалинская область (100% для городских округов);

? налог на добычу общераспространенных полезных ископаемых – 15 регионов, из них:

- Владимирская область (100% для городских округов и муниципальных районов);

- Ивановская область (100% для городских округов и муниципальных районов);

- Смоленская область (100% для городских округов и муниципальных районов);

- Ярославская область (100% для муниципальных районов);

- Республика Адыгея (60% для городских округов и муниципальных районов);

- Республика Башкортостан (100% для городских округов и муниципальных районов);

- Республика Татарстан (100% для городских округов и муниципальных районов);

- Удмуртская Республика (100% для городских округов и муниципальных районов);

- Чувашская Республика (100% для городских округов и муниципальных районов);

- Челябинская область (50% для муниципальных районов);

- Алтайский край (100% для городских округов и муниципальных районов);

- Томская область (100% для городских округов и муниципальных районов);

- Республика Алтай (100% для городских округов и муниципальных районов);

- Республика Саха (Якутия) (100% для городских округов и муниципальных районов);

- Забайкальский край (100% для городских округов и муниципальных районов);

? налог на игорный бизнес – 6 регионов, из них:

- Воронежская область (100% для городских округов и муниципальных районов);

- Смоленская область (100% для городских округов и муниципальных районов);

- Республика Татарстан (50% для городских округов, городских и сельских поселений);

- Ямало-Ненецкий автономный округ (100% для городских округов, городских и сельских поселений);

- Республика Алтай (100% для городских округов);

- Республика Саха (Якутия) (100% для городских округов и муниципальных районов);

? налог, взимаемый в связи с применением упрощенной системы налогообложения – 55 регионов (размер единого норматива варьируется от 100% в таких регионах, как Калужская область, Ленинградская область, Мурманская область, Республика Дагестан, Чеченская Республика, Оренбургская область, Ханты - Мансийский автономный округ, Ямало-Ненецкий автономный округ, Республика Алтай, Республика Саха (Якутия), Сахалинская область, Чукотский автономный округ до 1% в Тамбовской области; нормативы установлены преимущественно для городских округов и муниципальных районов; кроме того, для городских и сельских поселений - в Калужской, Костромской, Липецкой, Рязанской и Мурманской областях, в Ненецком автономном округе, Чеченской Республике, Оренбургской области и Хабаровском крае, для городов с внутригородским делением - в Самарской области, Республике Дагестан и Челябинской области, для внутригородских районов - в Республике Дагестан, для внутригородских муниципальных образований городов федерального значения - в Санкт Петербурге, для муниципальных округов - в Кемеровской области и Камчатском крае;

? налог на добычу прочих полезных ископаемых –8 регионов, из них:

- Владимирская область (100% для городских округов и муниципальных районов);

- Ярославская область (60% для муниципальных районов);

- Чувашская Республика (100% для городских округов и муниципальных районов);

- Челябинская область (50% для муниципальных районов);

- Алтайский край (10% для городских округов и муниципальных районов);

- Республика Алтай (60% для муниципальных районов);

- Еврейская автономная область (12% для городских округов и муниципальных районов);

- Забайкальский край (45% для муниципальных районов);

? отдельные акцизы от подакцизных товаров (за исключением акцизов на нефтепродукты) – 5 регионов, в том числе:

- акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9% - Свердловская область (50% для городских округов и муниципальных районов); Ямало-Ненецкий автономный округ (50% для городских округов и муниципальных районов);

- акцизы на алкогольную продукцию с объемной долей этилового спирта до 9% - Владимирская область (100% для городских округов и городских поселений); Карачаево-Черкесская Республика (50% для городских округов); Ямало-Ненецкий автономный округ (100% для городских округов и муниципальных районов); Забайкальский край (50% для городских округов и муниципальных районов).

Поступления налогов, которые были переданы на муниципальный уровень в соответствии с законами субъектов Российской Федерации сверх закрепленных БК РФ, оцениваются в 222,9 млрд. рублей или 15,2% от общего объема налоговых доходов местных бюджетов.

Распределение указанной суммы по видам муниципальных образований характеризуется следующими пропорциями: городские округа - 132,2 млрд. рублей (59,3% от общего объема), муниципальные районы - 69,3 млрд. рублей (31,1%), городские поселения - 3,3 млрд. рублей (1,5%), сельские поселения - 3,7 млрд. рублей (1,7%), городские округа с внутригородским делением - 4,4 млрд. рублей (2,0%), внутригородские районы - 0,03 млрд. рублей (0,01%), внутригородские муниципальные образования городов федерального значения - 8,9 млрд. рублей (4,0%), муниципальные округа - 0,4 млрд. рублей (0,2%).

Закрепление единых и дополнительных нормативов отчислений является реальным инструментом усиления заинтересованности муниципальных образований в расширении налогооблагаемой базы. Так, установленные субъектами Российской Федерации нормативы отчислений от налога на прибыль организаций обеспечили дополнительное поступление в местные бюджеты 16,2 млрд. рублей, налога, взимаемого в связи с применением упрощенной системы налогообложения – 99,4 млрд. рублей, налога на имущество организаций – 8,3 млрд. рублей, транспортного налога – 11,7 млрд. рублей, налогов на добычу полезных ископаемых – 2,7 млрд. рублей.

При этом стоит отметить, что от региональных налогов, поступивших в бюджеты субъектов Российской Федерации за 2020 год, в местные бюджеты передано 20,1 млрд. рублей или 1,8% от общего объема региональных налогов, что больше показателя 2019 года на 8,5 млрд. рублей.

Установление органами местного самоуправления муниципальных районов (городских округов с внутригородским делением) нормативов отчислений от налогов в бюджеты поселений (внутригородских районов)

В соответствии со статьями 9 и 63 БК РФ к бюджетным полномочиям муниципальных районов (городских округов с внутригородским делением) отнесено установление нормативов отчислений в бюджеты поселений (внутригородских районов) от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, подлежащих зачислению в бюджеты муниципальных районов.

По данным субъектов Российской Федерации отдельные муниципальные районы (городские округа с внутригородским делением) закрепили за бюджетами поселений (внутригородских районов) единые нормативы отчислений по:

транспортному налогу (в 3 субъектах Российской Федерации –Кемеровская область, Пермский край, Ростовская область);

налогу на доходы физических лиц (в 3 субъектах Российской Федерации – Саратовская область, Вологодская область, Рязанская область);

налогу, взимаемому в связи с применением упрощенной системы налогообложения (в 2 субъектах Российской Федерации – Республика Северная Осетия - Алания, Оренбургская область);

налогу, взимаемому в связи с применением патентной системы налогообложения (в 2 субъектах Российской Федерации – Республика Алтай и Республика Адыгея);

единому налогу на вмененный доход для отдельных видов деятельности (в 7 субъектах Российской Федерации – Республика Алтай, Республика Башкортостан, Республика Адыгея, Республика Северная Осетия - Алания, Ханты - Мансийский Автономный Округ, Воронежская область, Челябинская область);

единому сельскохозяйственному налогу (в 6 субъектах Российской Федерации – Республика Алтай, Пермский край, Саратовская область, Челябинская область, Республика Хакасия, Республика Северная Осетия - Алания);

налогу на добычу общераспространенных полезных ископаемых (в 1 субъекте Российской Федерации – Челябинская область);

налогу на добычу прочих полезных ископаемых (в 1 субъекте Российской Федерации – Челябинская область);

земельному налогу (в 2 субъектах Российской Федерации - Самарская и Челябинская области);

налогу на имущество физических лиц (в 2 субъектах Российской Федерации - Самарская и Челябинская области);

доходам от акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации (в 1 субъекте Российской Федерации - Республика Дагестан).

Кроме того, для налога на доходы физических лиц в соответствии с абзацем вторым пункта 5 статьи 137 БК РФ могут быть установлены дополнительные нормативы отчисления. Данное право реализуется в случае наделения органов местного самоуправления муниципальных районов (городских округов с внутригородским делением) полномочиями органов государственной власти субъектов Российской Федерации по расчету и предоставлению дотаций бюджетам городских, сельских поселений (внутригородских районов) за счет средств бюджетов субъектов Российской Федерации. При этом дотации на выравнивание бюджетной обеспеченности поселений (внутригородских районов) могут быть заменены дополнительными нормативами отчислений от налога на доходы физических лиц. В 2020 году дополнительные нормативы отчислений от НДФЛ в рамках данной схемы были установлены в 3 субъектах Российской Федерации - Вологодская область, Республика Северная Осетия - Алания и Новосибирская область.

Общая сумма поступлений по нормативам отчисления от налогов, установленных органами местного самоуправления муниципальных районов (городских округов с внутригородским делением) в бюджеты поселений (внутригородских районов) в 2020 году составила 540,5 млн. рублей, из них в бюджеты городских поселений зачислено 120,0 млн. рублей, сельских поселений - 345,5 млн. рублей, внутригородских районов - 75,0 млн. рублей Наибольшую долю этих поступлений обеспечили НДФЛ (337,5 млн. рублей, или 62,5% от общей суммы) и налоги на совокупный доход (172,4 млн. рублей, или 31,9%). Доля транспортного налога составила 3,8% (21,0 млн. рублей), вклад каждого из прочих налогов составил менее 1% от совокупного объема.

Налоговые льготы

Налоговые льготы по местным налогам в 2020 году предоставлялись органами местного самоуправления в 57 субъектах Российской Федерации. Выпадающие доходы местных бюджетов от предоставления налоговых льгот (налоговые расходы) составили 15,6 млрд. рублей, 95,5% этой суммы приходится на городские округа (10,8 млрд. рублей или 10,8% от общего объема налоговых расходов), сельские поселения (2,4 млрд. рублей или 15,8%) и городские поселения (1,6 млрд. рублей или 10,5%).

По итогам оценки эффективности налоговых льгот, проведенной в соответствии с муниципальными порядками во исполнение пункта 2 статьи 174. 3 БК РФ, 94,1% от общего объема предоставленных налоговых льгот признаны эффективными и 5,9% - неэффективными. Общий объем неэффективных льгот составил 0,9 млрд. рублей, из которых 0,7 млрд. рублей приходится на городские округа и 0,2 млрд. рублей - на сельские поселения.

Факт наличия неэффективных налоговых льгот был установлен в 28 субъектах Российской Федерации. При этом в пяти регионах (Республика Карелия, Архангельская область, Мурманская область, Республика Алтай, Брянская область) неэффективными было признано более 30% от общего объема предоставленных налоговых льгот.

Выполнение плановых показателей по налоговым доходам

Выполнение плановых показателей в общем по налоговым доходам в 2020 году достигнуто по всем видам налоговых доходов (за исключением акцизов на нефтепродукты) и составило 105,8% в целом по муниципальным образованиям (таблица 11).

Таблица 11

млрд. рублей

| Налоговые доходы | ГО, ГО с ВГД, ВГР, ВГМО, МО* | Муниципальные районы | Городские поселения | Сельские поселения | Всего – по всем видам муниципальных образований | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| план | факт | % исполнения | план | факт | % исполнения | план | факт | % исполнения | план | факт | % исполнения | план | факт | % исполнения | ||

|

Налоговые доходы |

876,8 |

926,1 |

105,6 |

325,9 |

348,6 |

107,0 |

61,3 |

64,1 |

104,5 |

63,5 |

65,7 |

103,5 |

1 327,5 |

1 404,5 |

105,8 |

|

|

из них: |

||||||||||||||||

|

Налог на имущество физических лиц |

40,0 |

42,1 |

105,3 |

0,0 |

0,0 |

100,0 |

5,0 |

5,3 |

106,6 |

4,9 |

5,3 |

107,8 |

49,9 |

52,7 |

105,6 |

|

|

Земельный налог |

110,7 |

114,8 |

103,7 |

0,5 |

0,5 |

110,5 |

16,0 |

16,3 |

101,7 |

28,8 |

29,9 |

103,9 |

155,9 |

161,5 |

103,6 |

|

|

НДФЛ |

540,2 |

576,8 |

106,8 |

256,0 |

275,2 |

107,5 |

34,4 |

36,5 |

106,0 |

17,8 |

18,7 |

105,1 |

848,5 |

907,2 |

106,9 |

|

|

ЕНВД |

38,7 |

39,0 |

100,8 |

12,7 |

12,8 |

100,4 |

0,0 |

0,0 |

- |

0 |

0 |

- |

51,4 |

51,8 |

100,7 |

|

|

Налог по патенту |

6,1 |

6,8 |

110,3 |

0,9 |

1,0 |

109,7 |

0,0 |

0,0 |

- |

0 |

0 |

- |

7,1 |

7,8 |

110,2 |

|

|

ЕСХН |

6,3 |

6,2 |

99,2 |

5,1 |

5,2 |

102,5 |

0,7 |

0,7 |

100,9 |

3,1 |

3,1 |

101,3 |

15,1 |

15,2 |

100,8 |

|

|

Акцизы на нефтепродукты |

13,7 |

13,7 |

99,9 |

14,9 |

14,9 |

100,1 |

3,7 |

3,6 |

98,3 |

7,9 |

7,5 |

95,4 |

40,1 |

39,7 |

99,0 |

|

* ГО, ГО с ВГД, ВГР, ВГМО, МО - городские округа, городские округа с внутригородским делением, внутригородские районы и внутригородские муниципальные образования городов федерального значения, муниципальные округа.

Неналоговые доходы

В 2020 году поступления неналоговых доходов составили 242,7 млрд. рублей, что ниже уровня 2019 года на 9,1% или 24,4 млрд. рублей. В частности, сократились доходы от использования имущества, находящегося в государственной и муниципальной собственности – на 5,7% (или на 8,7 млрд. рублей), доходы от оказания платных услуги и компенсации затрат государства - на 12,2% (или на 3,4 млрд. рублей), штрафы, санкции, возмещение ущерба - на 39,3% (или на 11,3 млрд. рублей), доходы от продажи материальных и нематериальных активов – на 4,0% (или на 1,7 млрд. рублей), прочие неналоговые доходы – на 12,1% (1 млрд. рублей).

При этом выросли платежи за пользование природными ресурсами на 26,3%, или на 1,9 млрд. рублей.

Неналоговые доходы по видам муниципальных образований распределяются неравномерно. Основной объем неналоговых доходов (66,8%) поступил в бюджеты городских округов (включая городские округа с внутригородским делением, внутригородские районы и внутригородские муниципальные образования городов федерального значения, а также муниципальные округа), доля неналоговых доходов муниципальных районов составляет 24,8%, городских поселений – 4,9%, сельских поселений – 3,4%.

Распределение отдельных видов неналоговых доходов в 2019 году по типам муниципальных образований приведено в таблице 12.

Таблица 12

|

Объем поступлений, доля / Показатели |

Сумма, млрд. рублей / Доля в объеме по виду дохода, % |

Доля в общем объеме неналоговых доходов, % |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

ГО, ГО с ВГД, ВГР и ВГМО, МО* |

МР |

ГП |

СП |

Всего |

ГО, ГО с ВГД, ВГР и ВГМО, МО* |

МР |

ГП |

СП |

Всего |

|

|

Доходы от использования имущества, находящегося в муниципальной собственности |

98,9 |

32,2 |

7,6 |

3,8 |

142,5 |

60,9% |

53,4% |

63,9% |

46,3% |

58,7% |

|

69,4% |

22,6% |

5,3% |

2,7% |

100% |

||||||

|

Платежи при пользовании природными ресурсами |

4,7 |

4,2 |

0 |

0 |

8,9 |

2,9% |

7,0% |

0,0% |

0,0% |

3,7% |

|

52,8% |

47,2% |

0,0% |

0,0% |

100% |

||||||

|

Доход от оказания платных услуг и компенсации затрат государства |

15,3 |

7,1 |

1,1 |

1,1 |

24,6 |

9,4% |

11,8% |

9,2% |

13,4% |

10,1% |

|

62,2% |

28,9% |

4,5% |

4,5% |

100% |

||||||

|

Доходы от продажи материальных и нематериальных активов |

26 |

11,2 |

2,4 |

2,4 |

42 |

16,0% |

18,6% |

20,2% |

29,3% |

17,3% |

|

61,9% |

26,7% |

5,7% |

5,7% |

100% |

||||||

|

Другие неналоговые доходы, в т. ч. штрафы, санкции, возмещение ущерба и пр. |

17,4 |

5,6 |

0,8 |

0,9 |

24,7 |

10,7% |

9,3% |

6,7% |

11,0% |

10,2% |

|

70,4% |

22,7% |

3,2% |

3,6% |

100% |

||||||

|

Всего неналоговых доходов |

162,3 |

60,3 |

11,9 |

8,2 |

242,7 |

100% |

100% |

100% |

100% |

100% |

|

66,8% |

24,8% |

4,9% |

3,4% |

100% |

||||||

*ГО – городские округа, МР – муниципальные районы, ГП – городские поселения, СП – сельские поселения, ГО с ВГД – городской округ с внутригородским делением, ВГР – внутригородской район, ВГМО – внутригородские муниципальные образования городов федерального значения, МО - муниципальные округа.

Как показывает анализ отчетных данных, доходы от использования имущества, находящегося в муниципальной собственности, составляют основную долю (58,7%) неналоговых доходов муниципальных образований. Доля данного вида дохода в общей сумме неналоговых доходов городских округов (включая городские округа с внутригородским делением, внутригородские районы и внутригородские муниципальные образования городов федерального значения, а также муниципальных округов) составляет 60,9%, муниципальных районов – 53,4%, городских поселений – 63,9%, сельских поселений – 46,3 %.

Доходы местных бюджетов от неналоговых доходов, нормативы отчислений от которых установлены субъектами Российской Федерации в соответствии с п. 3.2 статьи 58 БК РФ, составили в 2020 году 1,26 млрд. рублей. Такие нормативы были установлены в 11 субъектах Российской Федерации, в число которых входят Саратовская область, Камчатский край, Краснодарский край, Ростовская область, Архангельская область, Мурманская область, Республика Алтай, Брянская область, Владимирская область, Калужская область и Ханты - Мансийский автономный округ - Югра.

От общей суммы неналоговых доходов, нормативы отчислений от которых установлены субъектами Российской Федерации, 68,4% приходится на платежи за негативное воздействие на окружающую среду (0,9 млрд. рублей, из них 0,4 млрд. рублей приходится на городские округа и 0,5 млрд. рублей на муниципальные районы). Размер единого норматива составляет во Владимирской области и Ханты - Мансийском автономном округе - 100%, в Камчатском крае - 60%, в Калужской, Мурманской и Ростовской областях - 40%. Во всех случаях единые нормативы установлены для городских округов и муниципальных районов.

Поступления от денежных взысканий (штрафов), предусмотренных Кодексом Российской Федерации об административных правонарушениях и законами субъектов Российской Федерации об административных правонарушениях, составляют 0,4 млрд. рублей, или 31,6% от общей суммы неналоговых доходов, нормативы отчислений от которых установлены субъектами Российской Федерации. Из них 0,16 млрд. рублей приходится на городские округа, 0,24 млрд. рублей – на муниципальные районы, также суммы меньшего порядка зачисляются в бюджеты других видов муниципальных образований: 1,9 млн. рублей – городские поселения, 2.1 млн. рублей – сельские поселения, 20,6 тыс. рублей – муниципальные округа.

Шесть муниципальных районов (Нижегородская область – 1, Краснодарский край – 2, Ленинградская область –1, Челябинская область – 1 и Ханты - Мансийский автономный округ - 1) установили нормативы отчислений от неналоговых доходов для 7 городских поселений и 28 сельских поселений в соответствии со статьями 63, 63.1 БК РФ. Доходы бюджетов городских и сельских поселений (внутригородских районов) от неналоговых доходов, нормативы отчислений по которым установлены представительным органом муниципального района (городского округа с внутригородским делением) в общей сумме составили 62,8 млн. рублей (из них 39,2 млн. рублей приходится на городские поселения и 23,5 млн. рублей - на сельские поселения).

От общей суммы указанных доходов 96,2% составляют доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах соответствующих муниципальных образований, а также средства от продажи прав на заключение договоров аренды указанных земельных участков, а 3,8% - доходы от денежных взысканий (штрафов), предусмотренных КОАП, законами субъектов Российской Федерации об административных правонарушениях.

Самообложение граждан

Необходимо отметить продолжающийся рост поступлений в местные бюджеты средств самообложения граждан. В 2020 году объем указанных средств вырос на 5,4% относительно показателя 2019 года и составил 302,9 млн. рублей (по отношению к 2013 году объем средств самообложения вырос в 11,8 раза).

Самообложение применялось в 34 регионах.

На основании представленной регионами информации самообложение граждан вводилось в 2020 году на территориях 2 413 муниципальных образований, что составляет 11,9% от общего количества муниципальных образований (в 2019 году 35 регионов, 2 787 муниципальных образований), в том числе в результате референдума – в 664, на сходе граждан – в 1 749. Количество сельских поселений, на территории которых введено самообложение, составляет 2 339, городских поселений - 56, городских округов - 16, муниципальных районов и муниципальных округов - по 1.

Данное соотношение можно объяснить тем, что местные инициативы технически и организационно легче осуществить на небольших территориях с компактно проживающим населением.

Наибольший объем поступлений от самообложения в 2020 году (96,7%) приходится на следующие десять субъектов Российской

Федерации (таблица 13).

Таблица 13

| Субъект Российской Федерации | Объем средств самообложения, млн. рублей | Доля, % |

|---|---|---|

|

Всего по Российской Федерации |

302,9 |

100% |

|

В т. ч. по 10 субъектам РФ, обеспечивших максимальный объем поступлений |

292,7 |

96,7% |

|

Республика Татарстан |

263,9 |

87,1% |

|

Кировская область |

6,7 |

2,2% |

|

Пермский край |

4,6 |

1,5% |

|

Удмуртская Республика |

4,6 |

1,5% |

|

Самарская область |

3,1 |

1,0% |

|

Липецкая область |

2,4 |

0,8% |

|

Алтайский край |

2,1 |

0,7% |

|

Калужская область |

1,8 |

0,6% |

|

Республика Тыва |

1,8 |

0,6% |

|

Республика Мордовия |

1,7 |

0,6% |

Применение самообложения позволяет достаточно эффективно решать отдельные вопросы местного значения, наиболее актуальные для конкретных муниципальных образований, в основном связанные с развитием и обустройством территории.

Согласно данным субъектов Российской Федерации наибольший объем (99,5%) поступлений средств самообложения в 2020 году приходится на поселения, из общего объема средств самообложения 89,2% поступило в бюджеты сельских поселений и 10,3% в бюджеты городских поселений. В бюджеты городских округов поступило 0,5% общего объема средств самообложения, а в бюджеты прочих видов муниципальных образований, включая муниципальные районы, указанные средства не поступали. Данная ситуация обусловлена сложностью реализации такого механизма на «крупных» территориях, таких как муниципальный район или городской округ.

Вместе с тем, Федеральным закон от 05.12.2017 №389-ФЗ «О внесении изменений в статьи 25.1 и 56 Федерального закона «Об общих принципах местного самоуправления в Российской Федерации» предусмотрена возможность введения самообложения не только во всём муниципальном образовании, но и на территории отдельного населенного пункта на сходе граждан. Самообложение введено на части территории 20 муниципальных образований (19 сельских поселений и 1 городское поселение), расположенных в 6 субъектах Российской Федерации (Липецкая область, Республика Алтай, Омская область, Самарская область, Кировская область, Республика Башкортостан).

Инициативные платежи

Инициативные платежи граждан предусматривались в 36 регионах.

Объем средств, поступивших за счет введения инициативных платежей, составляет в 2020 году 3 362,0 млн. рублей, из них 65,9% (2216 млн. рублей) обеспечивают сельские поселения, 16,5% (555,4 млн. рублей) - городские поселения, 14,6% (491,2 млн. рублей) - городские округа, 2,6% (88,8 млн. рублей) - муниципальные районы и 0,3% (10,1 млн. рублей) - муниципальные округа. Объем поступления средств в рамках инициативного бюджетирования составил 99,7% от общей суммы, запланированной регионами (3 372,3 млн. рублей).

Количество муниципальных образований, в которых введены инициативные платежи, составляет 3 861 (из них 3 232 сельских поселений, 286 городских поселений, 160 муниципальных районов, 159 городских округов и 24 муниципальных округа).

Инициативные проекты реализуются на части территории в 1 960 муниципальных образованиях (в это число входят 1 698 сельских поселений, 107 городских поселений, 95 муниципальных районов, 58 городских округов и 2 муниципальных округа).

Наибольший объем поступлений от инициативных платежей в 2020 году (91,5%) приходится на следующие десять субъектов Российской Федерации (таблица 14).

Таблица 14

| Субъект Российской Федерации | Объем инициативных платежей, млн. рублей | Доля, % |

|---|---|---|

|

Всего по Российской Федерации |

3 362,0 |

100% |

|

В т. ч. по 10 субъектам РФ, обеспечивших максимальный объем поступлений |

3074,7 |

91,5% |

|

Республика Калмыкия |

2016,0 |

60,0% |

|

Владимирская область |

627,5 |

18,7% |

|

Ставропольский край |

98,1 |

2,9% |

|

Чувашская Республика |

91,7 |

2,7% |

|

Республика Башкортостан |

80,7 |

2,4% |

|

Алтайский край |

37,9 |

1,1% |

|

Удмуртская Республика |

37,3 |

1,1% |

|

Тверская область |

33,2 |

1,0% |

|

Республика Саха - Якутия |

26,6 |

0,8% |

|

Орловская область |

25,7 |

0,8% |

Количество муниципальных образований с долей инициативных платежей в объеме расходов местных бюджетов, превышающих 5%, составляет 261. Количество муниципальных образований с долей инициативных платежей в объеме расходов местных бюджетов равных 5%, составляет 36. Для большинства муниципальных образований (3 564) доля инициативных платежей в объеме расходов местных бюджетов составляет менее 5%.

Более 75% инициативных проектов, реализуемых на муниципальном уровне, приходится на следующие направления: благоустройство дворов и мест массового отдыха граждан, дорожное хозяйство, социальная сфера (образование, культура, физическая культура и спорт - в части ремонта зданий, благоустройства территории, приобретения мебели и техники), водоснабжение и водоотведение, уличное освещение.

Утверждение и исполнение смет доходов и расходов отдельных населенных пунктов и других территорий, не являющихся муниципальными образованиями

В соответствии с п. 3 статьи 9 БК РФ, органы местного самоуправления муниципальных образований имеют право утверждать смету доходов и расходов отдельных населенных пунктов и других территорий, не являющихся муниципальными образованиями, входящих в состав соответствующего муниципального образования. В 2020 году количество населенных пунктов, не являющихся муниципальными образованиями, в отношении которых была утверждена смета доходов и расходов, составило 2 (они расположены в Самарской области на территории одного муниципального образования).

Межбюджетные трансферты

Общая характеристика межбюджетных трансфертов

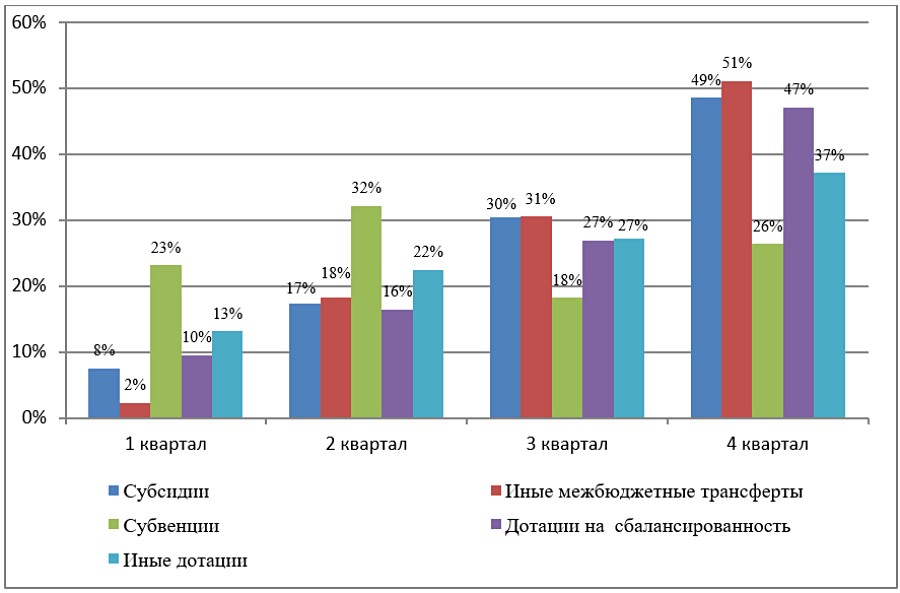

Наряду с налоговыми и неналоговыми доходами значительную часть доходов местных бюджетов составляют межбюджетные трансферты из бюджетов бюджетной системы Российской Федерации, которые предоставляются в форме дотаций, субсидий, субвенций и иных межбюджетных трансфертов.

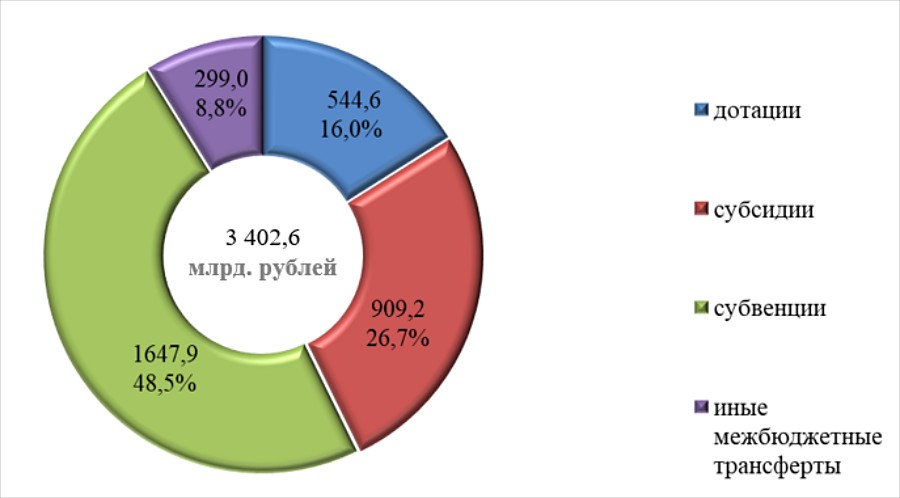

В общем объеме доходов местных бюджетов в 2020 году доля межбюджетных трансфертов без учета возврата остатков (включая субвенции) составляет 67,4% или 3 402,6 млрд. рублей (в 2019 году данный показатель составлял 66,0% или 3 114,7 млрд. рублей).

Структура межбюджетных трансфертов местным бюджетам в 2020 году представлена на диаграмме 5.

Диаграмма 5. Структура межбюджетных трансфертов

Субвенции

В структуре межбюджетных трансфертов доля средств, передаваемых с целью финансового обеспечения исполнения органами местного самоуправления отдельных государственных полномочий Российской Федерации и субъектов Российской Федерации в форме субвенций из региональных бюджетов, уменьшилась – с 49,6% в 2019 году до 48,4% в 2020 году. Общий объем субвенций в 2020 году увеличился по отношению к 2019 году на 6,6% (или 101,8 млрд. рублей) и составил 1 647,9 млрд. рублей.

В 2020 году делегирование полномочий на муниципальный уровень производилось в 83 субъектах Российской Федерации (исключение составили города федерального значения Севастополь и Санкт-Петербург).

Основной объем субвенций (53,7%) в 2020 году был предоставлен бюджетам городских округов. В бюджеты муниципальных районов поступило 715,4 млрд. рублей или 43,4% от общего объема субвенций, а в бюджеты городских округов с внутригородским делением - 30,8 млрд. рублей (1,9%). Такое распределение связано с преимущественным делегированием государственных полномочий на уровень муниципальных районов и городских округов (включая городские округа с внутригородским делением). Субвенции бюджетам муниципальных округов составили 10,4 млрд. рублей (0,6%). В бюджеты внутригородских муниципальных образований поступило 4,2 млрд. рублей субвенций, а в бюджеты сельских поселений - 1,6 млрд. рублей (0,3% и 0,1% соответственно). Наименьшие поступления от субвенций пришлись на бюджеты городских поселений (0,3 млрд. рублей, или 0,02%) и внутригородских районов (0,1 млрд. рублей, или 0,004% от общего объема субвенций).

Основная доля субвенций местным бюджетам связана с финансовым обеспечением образовательного процесса: в 2020 году из бюджетов субъектов Российской Федерации было передано 1 223,0 млрд. рублей в форме субвенций местным бюджетам на обеспечение государственных гарантий прав граждан на получение образования в соответствии с п. 13 и п. 2 ст. 26.3 Федерального закона №184-ФЗ. Это составляет 73,7% общего объема субвенций.

Объем средств, переданных местным бюджетам в рамках единой субвенции в соответствии с п. 5 ст. 140 БК РФ, составил в 2020 году 131,6 млрд. рублей, или 7,9% от общего объема субвенций. Средства в рамках единой субвенции получили муниципальные образования 18 регионов, в число которых вошли Владимирская область, Тверская область, Костромская область, Курская область, г. Москва, Республика Коми, Архангельская область, Вологодская область, Мурманская область, Ставропольский край, Республика Мордовия, Оренбургская область, Пермский край, Ханты - Мансийский автономный округ, Ямало - Ненецкий автономный округ, Камчатский край, Магаданская область и Забайкальский край.

Законом субъекта Российской Федерации органы местного самоуправления муниципальных районов (городских округов с внутригородским делением) могут быть наделены полномочиями органов государственной власти субъектов Российской Федерации по расчету и предоставлению дотаций бюджетам поселений (внутригородских районов) за счет средств бюджетов субъектов Российской Федерации. В 2020 году из бюджетов субъектов Российской Федерации в связи с передачей указанных полномочий органов государственной власти субъектов Российской Федерации муниципальным районам (городским округам с внутригородским делением) было предоставлено субвенций в объеме 27,3 млрд. рублей 60 субъектами Российской Федерации, что выше объема 2019 года на 3,4% (в 2019 году – 26,4 млрд. рублей 59 субъектами Российской Федерации).

Перечень отдельных полномочий органов государственной власти субъектов Российской Федерации, делегируемых на муниципальный уровень, и динамика их количества в 2019 - 2020 годах приведены ниже в таблице 15.

Таблица 15

| Наименование передаваемого полномочия субъекта РФ | Всего субъектов Российской Федерации, передавших полномочия | |

|---|---|---|

| 2019 год | 2020 год | |

|

Определение перечня должностных лиц, уполномоченных составлять протоколы об административных правонарушениях, предусмотренных законами субъектов Российской Федерации, создания комиссий по делам несовершеннолетних и защите их прав и организации деятельности этих комиссий, создания административных комиссий, иных коллегиальных органов в целях привлечения к административной ответственности, предусмотренной законами субъектов Российской Федерации |

83 |

79 |

|

Социальная поддержка и социальное обслуживание граждан пожилого возраста и инвалидов, граждан, находящихся в трудной жизненной ситуации, а также детей - сирот, безнадзорных детей, детей, оставшихся без попечения родителей (за исключением детей, обучающихся в федеральных образовательных учреждениях), социальная поддержка ветеранов труда, лиц, проработавших в тылу в период Великой Отечественной войны 1941 - 1945 годов, семей, имеющих детей (в том числе многодетных семей, одиноких родителей), жертв политических репрессий, малоимущих граждан, в том числе за счет предоставления субвенций местным бюджетам для выплаты пособий на оплату проезда на общественном транспорте, иных социальных пособий, а также для возмещения расходов муниципальных образований в связи с предоставлением законами субъекта Российской Федерации льгот отдельным категориям граждан, в том числе льгот по оплате услуг связи, организация предоставления гражданам субсидий на оплату жилых помещений и коммунальных услуг |

71 |

75 |

|

Организация и осуществление деятельности по опеке и попечительству |

62 |

62 |

|

Формирование и содержание архивных фондов |

37 |

37 |

|

Поддержка сельскохозяйственного производства (за исключением мероприятий, предусмотренных федеральными целевыми программами), разработка и реализация государственных программ (подпрограмм) субъекта Российской Федерации, содержащих мероприятия, направленные на развитие малого и среднего предпринимательства, и проектов в области развития субъектов малого и среднего предпринимательства |

22 |

23 |

|

Организация транспортного обслуживания населения воздушным, водным, автомобильным транспортом, включая легковое такси, в межмуниципальном и пригородном сообщении и железнодорожным транспортом в пригородном сообщении, осуществление регионального государственного контроля в сфере перевозок пассажиров и багажа легковым такси |

13 |

13 |

|

Организация предоставления общего образования в государственных образовательных организациях субъектов Российской Федерации, создание условий для осуществления присмотра и ухода за детьми, содержание детей в государственных образовательных организациях субъектов Российской Федерации |

28 |

26 |

|

Финансовое обеспечение получения дошкольного образования в частных дошкольных образовательных организациях, дошкольного, начального, общего, основного общего, среднего общего образования в частных общеобразовательных организациях, осуществляющих образовательную деятельность по имеющим государственную аккредитацию основным общеобразовательным программам, посредством предоставления указанным образовательным организациям субсидий на возмещение затрат, включая расходы на оплату труда, приобретение учебников и учебных пособий, средств обучения, игр, игрушек, в соответствии с нормативами, указанными в пп. 13 п. 2 ст. 23.6 Федерального закона №184-ФЗ |

23 |

23 |

|

Организация и обеспечение отдыха и оздоровления детей (за исключением организации отдыха детей в каникулярное время) |

22 |

21 |

|

Выравнивание бюджетной обеспеченности муниципальных образований в порядке, установленном федеральным законом |

59 |

60 |

|

Осуществление мероприятий в области охраны труда, предусмотренных трудовым законодательством |

20 |

20 |

|

Организация проведения на территории субъекта Российской Федерации мероприятий по предупреждению и ликвидации болезней животных, их лечению, защите населения от болезней, общих для человека и животных, за исключением вопросов, решение которых отнесено к ведению Российской Федерации |

62 |

35 |

|

Обеспечение детей - сирот и детей, оставшихся без попечения родителей, лиц из числа детей - сирот и детей, оставшихся без попечения родителей, жилыми помещениями |

48 |

49 |

|

Сбор информации от поселений, входящих в муниципальный район, необходимой для ведения регистра муниципальных нормативных правовых актов |

9 |

8 |

|

Предоставление материальной и иной помощи для погребения |

12 |

11 |

|

Осуществление регионального государственного жилищного надзора, регулирования отношений в сфере обеспечения проведения капитального ремонта общего имущества в многоквартирных домах, осуществления лицензирования предпринимательской деятельности по управлению многоквартирными домами |

11 |

10 |

|

Установление подлежащих государственному регулированию цен (тарифов) на товары (услуги) в соответствии с законодательством Российской Федерации |

20 |

20 |

|

Осуществление уведомительной регистрации региональных соглашений, территориальных соглашений и коллективных договоров |

6 |

6 |

|

Организация и обеспечения защиты исконной среды обитания и традиционного образа жизни коренных малочисленных народов Российской Федерации |

5 |

6 |

|

Осуществление регионального государственного надзора за применением подлежащих государственному регулированию цен (тарифов) на товары (услуги) в соответствии с законодательством Российской Федерации |

3 |

6 |

|

Реализация государственной политики в области торговой деятельности на территории субъекта РФ, проведения информационно - аналитического наблюдения за состоянием рынка определенного товара и осуществлением торговой деятельности на территории субъекта РФ, разработки и реализации мероприятий, содействующих развитию торговой деятельности на территории субъекта РФ, и осуществления иных полномочий, предусмотренных Федеральным законом от 28 декабря 2009 года № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» |

5 |

6 |

|