Уточненный годовой отчет о ходе реализации и оценке эффективности государственной программы Российской Федерации «Управление государственными финансами и регулирование финансовых рынков»

|

Государственная программа Российской Федерации «Управление государственными финансами и регулирование финансовых рынков» |

|

|

Ответственный исполнитель: |

Министерство финансов Российской Федерации |

|

Отчетный год: |

2021 |

|

Дата составления отчета: |

Апрель 2022 года |

|

Согласовано: |

|

|

Исполнитель: |

Барсукова Алина Леонидовна, советник |

|

телефон: |

+7(495) 913-11-11 доб. 2566 |

|

адрес эл. почты: |

Alina.Barsukova@minfin.gov.ru |

Оглавление

Общая информация о реализации государственной программы.. 4

1. Конкретные результаты реализации государственной программы, достигнутые за отчетный год. 9

1.1. Характеристика вклада государственной программы в достижение показателей, указанных в документах стратегического планирования. 9

1.2. Основные результаты, достигнутые в отчетном году. 18

1.2.1. Подпрограмма 1 «Обеспечение долгосрочной устойчивости федерального бюджета и повышение эффективности управления общественными финансами». 18

1.2.2. Подпрограмма 2 «Повышение качества управления бюджетным процессом». 25

1.2.3. Подпрограмма 3 «Развитие налоговой и таможенной системы и регулирование производства и оборота отдельных видов подакцизных товаров». 34

1.2.4. Подпрограмма 4 «Управление государственным долгом и государственными финансовыми активами, повышение результативности от участия в международных финансовых и экономических отношениях». 41

1.2.5. Подпрограмма 5 «Развитие законодательства Российской Федерации в сфере финансовых рынков, валютного регулирования и валютного контроля, отрасли драгоценных металлов и драгоценных камней» 46

1.2.6. Подпрограмма 6 «Управление федеральным имуществом». 53

1.3. Характеристика вклада основных результатов в решение задач и достижение целей государственной программы.. 58

1.4. Запланированные, но недостигнутые результаты с указанием нереализованных или реализованных не в полной мере основных мероприятий (в том числе ключевых мероприятий). 59

1.4.1. Подпрограмма 1 «Обеспечение долгосрочной устойчивости федерального бюджета и повышение эффективности управления общественными финансами». 59

1.4.2. Подпрограмма 3 «Развитие налоговой и таможенной системы и регулирование производства и оборота отдельных видов подакцизных товаров». 59

1.4.3. Подпрограмма 4 «Управление государственным долгом и государственными финансовыми активами, повышение результативности от участия в международных финансовых и экономических отношениях». 60

1.4.4. Подпрограмма 5 «Развитие законодательства Российской Федерации в сфере финансовых рынков, валютного регулирования и валютного контроля, отрасли драгоценных металлов и драгоценных камней» 61

1.4.5. Подпрограмма 6 «Управление федеральным имуществом». 62

1.5. Анализ факторов, повлиявших на ход реализации государственной программы.. 62

1.6. Результаты оценки эффективности реализации государственной программы в отчетном году. 63

2. Результаты реализации основных мероприятий в разрезе подпрограмм государственной программы.. 63

2.1. Описание результатов реализации основных мероприятий подпрограмм государственной программы в отчетном году. 63

2.1.1. Подпрограмма 1 «Обеспечение долгосрочной устойчивости федерального бюджета и повышение эффективности управления общественными финансами». 63

2.1.2. Подпрограмма 2 «Повышение качества управления бюджетным процессом». 72

2.1.3. Подпрограмма 3 «Развитие налоговой и таможенной системы и регулирование производства и оборота отдельных видов подакцизных товаров». 120

2.1.4. Подпрограмма 4 «Управление государственным долгом и государственными финансовыми активами, повышение результативности от участия в международных финансовых и экономических отношениях». 204

2.1.5. Подпрограмма 5 «Развитие законодательства Российской Федерации в сфере финансовых рынков, валютного регулирования и валютного контроля, драгоценных металлов и драгоценных камней». 215

2.1.6. Подпрограмма 6 «Управление федеральным имуществом». 232

2.2. Перечень нереализованных или реализованных частично основных мероприятий подпрограмм государственной программы с указанием причин их реализации не в полном объеме. 247

2.2.1. Подпрограмма 1 «Обеспечение долгосрочной устойчивости федерального бюджета и повышение эффективности управления общественными финансами». 247

2.2.2. Подпрограмма 2 «Повышение качества управления бюджетным процессом». 248

2.2.3. Подпрограмма 3 «Развитие налоговой и таможенной системы и регулирование производства и оборота отдельных видов подакцизных товаров». 249

2.2.4. Подпрограмма 4 «Управление государственным долгом и государственными финансовыми активами, повышение результативности от участия в международных финансовых и экономических отношениях». 250

2.2.5. Подпрограмма 5 «Развитие законодательства Российской Федерации в сфере финансовых рынков, валютного регулирования и валютного контроля, отрасли драгоценных металлов и драгоценных камней».252

2.2.6. Подпрограмма 6 «Управление федеральным имуществом». 252

2.3. Анализ факторов, повлиявших на реализацию основных мероприятий подпрограмм государственной программы.. 253

2.4. Анализ влияния последствий нереализации основных мероприятий подпрограмм на реализацию государственной программы (основных параметров государственной программы) 254

2.5. Результаты использования бюджетных ассигнований и иных средств на реализацию мероприятий государственной программы.. 254

2.5.1. Подпрограмма 2 «Повышение качества управления бюджетным процессом». 255

2.5.2. Подпрограмма 3 «Развитие налоговой и таможенной системы и регулирование производства и оборота отдельных видов подакцизных товаров». 256

2.5.4. Подпрограмма 5 «Развитие законодательства Российской Федерации в сфере финансовых рынков, валютного регулирования и валютного контроля, отрасли драгоценных металлов и драгоценных камней». 261

3. Информация о внесенных ответственным исполнителем изменениях в государственную программу. 262

4. Предложения по дальнейшей реализации государственной программы. 266

Общая информация о реализации государственной программы

Минфин России является ответственным исполнителем государственной программы Российской Федерации «Управление государственными финансами и регулирование финансовых рынков» (далее – Государственная программа) в соответствии с Перечнем государственных программ Российской Федерации, утвержденным распоряжением Правительства Российской Федерации от 11 ноября 2010 г. № 1950-р.

Государственная программа утверждена постановлением Правительства Российской Федерации от 15 апреля 2014 г. № 320 «Об утверждении государственной программы Российской Федерации «Управление государственными финансами и регулирование финансовых рынков» (ред от 23 марта 2021 г.) (далее – Постановление о Госудаственной программе). Реализация Государственной программы осуществляется с 2013 по 2024 год.

В Государственную программу внесены изменения постановлениями Правительства Российской Федерации от 30 марта 2017 г. № 349, от 9 декабря 2017 г. № 1512, от 29 марта 2018 г. № 340, от 29 марта 2019 г. № 370, от 31 марта 2020 г. № 389, от 25 апреля 2020 г. № 584, от 26 октября 2020 г. № 1735, от 30 декабря 2020 г. № 2386, от 23 марта 2021 г. № 442, от 25 сентября 2021 г. № 1613.

Соисполнители Государственной программы отсутствуют.

Участниками Государственной программы являются Росалкогольрегулирование, Федеральное казначейство, ФНС России, ФТС России (с 2016 года), Федеральная пробирная палата (с 2021 года), Росимущество (с 2021 года), Минстрой России (с 2021 года), ФГБОУ ВО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации» (с 2021 года), ФГБОУ ВО «Московский государственный университет имени М.В. Ломоносова» (с 2021 года), Управление делами Президента Российской Федерации (с 2021 года).

Вместе с тем бюджетные ассигнования, а также полномочия главного распорядителя средств федерального бюджета по финансированию капитальных вложений в рамках Государственной программы были переданы Минстроем России в ППК «Единый заказчик» в соответствии с Федеральным законом от 22 декабря 2020 г. № 435-ФЗ «О публично-правовой компании «Единый заказчик в сфере строительства» и постановлением Правительства Российской Федерации от 31 декабря 2020 г. № 2395 «О публично-правовой компании «Единый заказчик в сфере строительства».

Учитывая изложенное, Минстрой России в 2021 году не осуществлял кассовые расходы и реализацию мероприятий в рамках Государственной программы. Ресурсное обеспечение мероприятий федеральной адресной инвестиционной программы (далее – ФАИП) по строительству объектов ФНС России за отчетный период осуществлено ППК «Единый заказчик».

План реализации Государственной программы на 2021 год и на плановый период 2022 и 2023 годов утвержден в рамках Государственной программы.

На 2021 год в плане реализации Государственной программы было запланировано 39 контрольных событий, из них выполнено – 37 контрольных событий (94,9% от общего количества).

Детальный план-график реализации Государственной программы на 2021 год и на плановый период 2022 и 2023 годов утвержден приказом Минфина России от 19 января 2021 г. № 10 «Об утверждении детального плана-графика реализации государственной программы Российской Федерации «Управление государственными финансами и регулирование финансовых рынков» на 2021 год и на плановый период 2022 и 2023 годов». Приказами Минфина России от 30 сентября 2021 г. № 416 и от 2 декабря 2021 г. № 546 в детальный план-график реализации Государственной программы внесены изменения в части корректировки состава, сроков, ответственных исполнителей, мероприятий и контрольных событий Государственной программы на 2021 год.

Из 289 контрольных событий, входящих в детальный план-график реализации Государственной программы, в 2021 году исполнено в срок 252 контрольных события (87,2%), исполнено с нарушением срока – 26 контрольных событий (9,0%), не исполнено – 11 контрольных событий (3,8%).

Степень достижения показателей уровня государственной программы – 100%.

Из 53 показателей Государственной программы, достигнуты плановые значения по 46 показателям (86,8%), не достигнуты – по 5 показателям (9,4%), фактическое значение по 2 показателям не рассчитано (таблица 1).

Таблица 1. Степень достижения плановых значений показателей Государственной программы и ее подпрограмм

|

Наименование структурного элемента |

Значение достигнуто |

Значение не достигнуто |

Значение не рассчитано |

Всего показателей |

Степень достижения |

|---|---|---|---|---|---|

|

Государственная программа «Управление государственными финансами и регулирование финансовых рынков» |

6 |

0 |

0 |

6 |

100% |

|

Подпрограмма 1. Обеспечение долгосрочной устойчивости федерального бюджета и повышение эффективности управления общественными финансами |

3 |

0 |

1 |

4 |

75% |

|

Подпрограмма 2. Повышение качества управления бюджетным процессом |

8 |

1 |

0 |

9 |

88,9% |

|

Подпрограмма 3. Развитие налоговой и таможенной системы и регулирование производства и оборота отдельных видов подакцизных товаров |

7 |

0 |

0 |

7 |

100% |

|

Подпрограмма 4. Управление государственным долгом и государственными финансовыми активами, повышение результативности от участия в международных финансовых и экономических отношениях |

10 |

2 |

0 |

12 |

83,3% |

|

Подпрограмма 5. Развитие законодательства Российской Федерации в сфере финансовых рынков, валютного регулирования и валютного контроля, отрасли драгоценных металлов и драгоценных камней |

5 |

2 |

1 |

8 |

62,5% |

|

Подпрограмма 6. Управление федеральным имуществом |

7 |

0 |

0 |

7 |

100% |

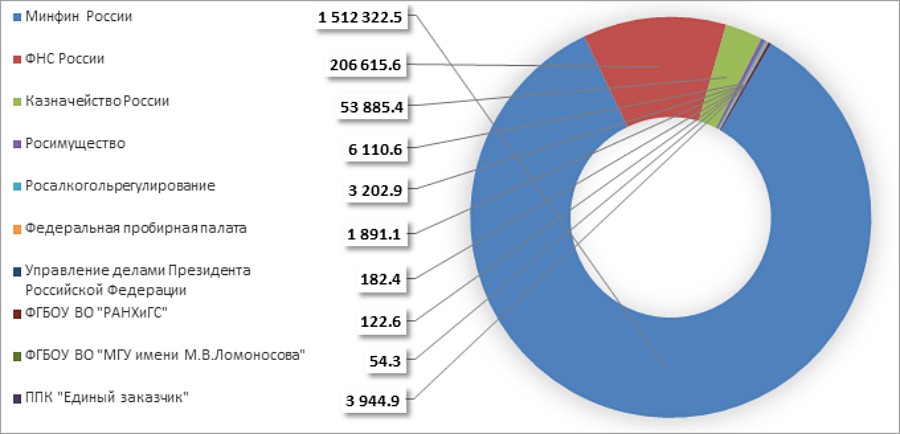

Объем финансового обеспечения Государственной программы в 2021 году за счет средств федерального бюджета в соответствии со сводной бюджетной росписью по состоянию на 31 декабря 2021 г. составляет 1 788 332,3 млн рублей, в том числе в разрезе участников Государственной программы (рисунок 1).

Рисунок 1. Финансирование в разрезе участников реализации Государственной программы (млн рублей)

По итогам 2021 года суммарный объем кассовых расходов по Государственной программе составил 1 633 743,2 млн рублей или 91,4% от сводной бюджетной росписи по состоянию на конец отчетного года.

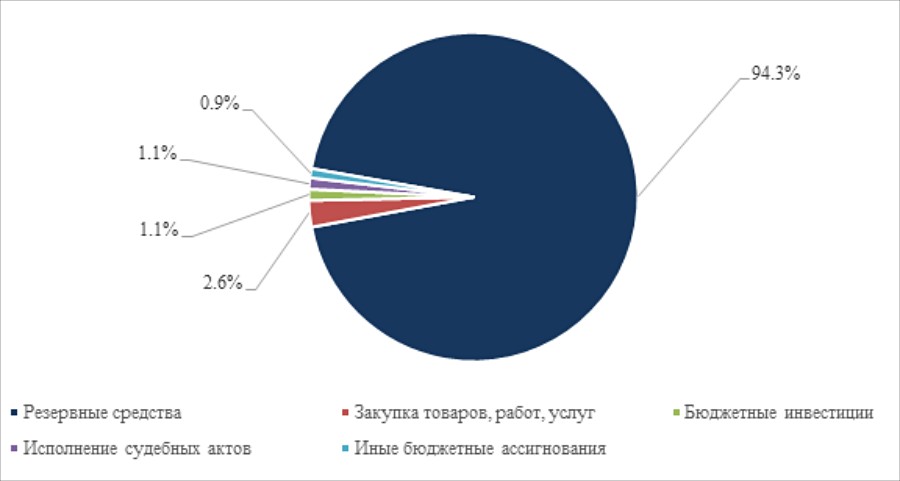

Из исполненных бюджетных ассигнований 1 084 236,3 млн рублей (66,4%) было израсходовано на обслуживание государственного долга Российской Федерации, 198 933,7 млн рублей (12,2%) – на оплату труда и прочие выплаты персоналу (с учетом страховых взносов), 190 000,0 млн рублей (11,6%) – на предоставление субсидий государственным корпорациям (компаниям), публично-правовым компаниям, 75 110,3 млн рублей (4,6%) – на закупку товаров, работ, услуг, 45 295,0 млн рублей (2,8%) – на международное сотрудничество, 30 000 млн рублей (1,8%) – на предоставление субсидий юридическим лицам (кроме некоммерческих организаций), индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг, 10 167,9 млн рублей – иные бюджетные ассигнования (рисунок 2).

Рисунок 2. Структура исполненных бюджетных ассигнований

Неисполненные бюджетные ассигнования составили 154 589,1 млн рублей. Структура неисполненных бюджетных ассигнований представлена ниже (рисунок 3).

Рисунок 3. Структура неисполненных бюджетных ассигнований

Без учета расходов подгрупп 870 «Резервные средства», которые в соответствии с Методикой оценки эффективности реализации государственных программ Российской Федерации[1] не учитываются при оценке кассового исполнения государственных программ, в отчетном году кассовое исполнение по Государственной программе составило 99,5% от сводной бюджетной росписи по состоянию на конец отчетного года.

Сложившийся уровень исполнения расходов федерального бюджета по Государственной программе обусловлен следующими основными причинами:

отсутствием решений Председателя Правительства Российской Федерации о выделении средств из резервного фонда Правительства Российской Федерации в 2021 году;

отсутствием обращений главных распорядителей средств федерального бюджета на исполнение судебных актов Российской Федерации, мировых соглашений по возмещению вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления либо должностных лиц этих органов, а также деятельности государственных (муниципальных) учреждений, в полном объеме предусмотренных бюджетных ассигнований;

экономией бюджетных ассигнований в связи с оплатой за фактически потребленные объемы услуг, а также по результатам проведения конкурсных процедур по заключению государственных контрактов на закупку товаров, работ и услуг для обеспечения государственных нужд;

неисполнением поставщиками (подрядчиками) обязательств по поставке товаров, выполнению работ, оказанию услуг по государственным контрактам на закупку товаров, работ и услуг для обеспечения государственных нужд в установленный срок;

представлением исполнителями работ по государственным контрактам на закупку товаров, работ и услуг для обеспечения государственных нужд документов на оплату за выполненные работы после окончания отчетного периода;

высокой волатильностью курса национальной валюты;

более медленными, чем планировалось, темпами подготовки проектов с привлечением займов на финансирование проектов с участием международных финансовых организаций (Новый банк развития и Азиатский банк инфраструктурных инвестиций);

уменьшением оплаты комиссионного вознаграждения ПАО Сбербанк и возмещения расходов ПАО СК «Росгосстрах» исходя из фактически произведенных компенсационных выплат по сбережениям граждан (заявительный характер);

длительным процессом подготовки нормативных правовых актов по объектам капитального строительства в целях доведения и разблокировки лимитов бюджетных обязательств на реализацию бюджетных инвестиций главному распорядителю средств федерального бюджета ППК «Единый заказчик».

1. Конкретные результаты реализации государственной программы, достигнутые за отчетный год.

1.1. Характеристика вклада государственной программы в достижение показателей, указанных в документах стратегического планирования

В соответствии с Постановлением о Государственной программе приоритеты государственной политики в сфере реализации Государственной программы определены в следующих стратегических документах:

Указ Президента Российской Федерации от 7 мая 2012 г. № 601 «Об основных направлениях совершенствования системы государственного управления» (далее – Указ № 601);

Указ Президента Российской Федерации от 15 января 2016 г. № 13 «О дополнительных мерах по укреплению платежной дисциплины при осуществлении расчетов с Пенсионным фондом Российской Федерации, Фондом социального страхования Российской Федерации и Федеральным фондом обязательного медицинского страхования»;

Указ Президента Российской Федерации от 9 мая 2017 г. № 203 «О Стратегии развития информационного общества в Российской Федерации на 2017 – 2030 годы» (далее – Указ № 203);

Указ Президента Российской Федерации от 7 мая 2018 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» (далее – Указ № 204);

Указ Президента Российской Федерации от 21 июля 2020 г. № 474 «О национальных целях развития Российской Федерации на период до 2030 года» (далее – Указ № 474);

Концепция создания и развития государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет», одобренная распоряжением Правительства Российской Федерации от 20 июля 2011 г. № 1275-р;

Концепция формирования и ведения единого федерального информационного ресурса, содержащего сведения о населении Российской Федерации, утвержденная распоряжением Правительства Российской Федерации от 4 июля 2017 г. № 1418-р;

Концепция повышения эффективности бюджетных расходов в 2019 – 2024 годах, утвержденная распоряжением Правительства Российской Федерации от 31 января 2019 г. № 117-р (далее – Концепция повышения эффективности бюджетных расходов);

Концепция развития и функционирования в Российской Федерации системы налогового мониторинга, утвержденная распоряжением Правительства Российской Федерации от 21 февраля 2020 г. № 381-р;

План мероприятий «Трансформация делового климата», утвержденный распоряжением Правительства Российской Федерации от 17 января 2019 г. № 20-р;

Стратегия экономической безопасности Российской Федерации на период до 2030 года, утвержденная Указом Президента Российской Федерации от 13 мая 2017 г. № 208 «О стратегии экономической безопасности Российской Федерации на период до 2030 года»;

Стратегия повышения финансовой грамотности в Российской Федерации на 2017 – 2023 годы, утвержденная распоряжением Правительства Российской Федерации от 25 сентября 2017 г. № 2039-р;

Стратегия развития таможенной службы Российской Федерации до 2030 года, утвержденная распоряжением Правительства Российской Федерации от 23 мая 2020 г. № 1388-р;

Положение о государственной интегрированной информационной системе управления общественными финансами «Электронный бюджет», утвержденное постановлением Правительства Российской Федерации от 30 июня 2015 г. № 658 «О государственной интегрированной информационной системе управления общественными финансами «Электронный бюджет»;

Основные направления деятельности Правительства Российской Федерации на период до 2024 года, утвержденные Председателем Правительства Российской Федерации 29 сентября 2018 г.;

Основные направления развития финансового рынка Российской Федерации на период 2019 – 2021 годов (утверждены Центральным банком Российской Федерации, одобрены Правительством Российской Федерации (протокол заседания Правительства Российской Федерации от 29 ноября 2018 г. № 35);

Основные направления бюджетной, налоговой и таможенно-тарифной политики на очередной финансовый год и плановый период.

Следует отметить, что цели, задачи, ожидаемые результаты, показатели и мероприятия Госпрограммы № 39 сформированы исходя из необходимости достижения целей и показателей (индикаторов), а также решения задач, реализации мероприятий, направлений деятельности, изложенных в вышеуказанных документах стратегического планировния.

Ниже приведен вклад Государственной программы в достижение показателей, определенных в указанных документах стратегического планирования за 2021 год.

В соответсвии с Указом № 601 необходимо обеспечить достижение показателя: «уровень удовлетворенности граждан Российской Федерации (далее – граждане) качеством предоставления государственных и муниципальных услуг к 2018 году – не менее 90 процентов».

В ФНС России на постоянной основе осуществляется контроль достижения значений целевого показателя, установленного Указом № 601. По результатам на 31 декабря 2021года получено более 8,5 млн оценок граждан по результатам предоставления государственных услуг ФНС России, среднероссийский показатель уровня удовлетворённости граждан качеством предоставления государственных услуг территориальными налоговыми органами составил 99,51 процента.

В соответсвии с разделом 2 «Цель, задачи, принципы и результаты создания и развития системы «Электронный бюджет» Концепции создания и развития государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет», одобренной распоряжением Правительства Российской Федерации от 20 июля 2011 г. № 1275-р (далее – Концепция), необходимо обеспечить достижение ряда показателей, одним из которых является «улучшение позиции Российской Федерации в международном рейтинге, формируемом в соответствии с Кодексом надлежащей практики по обеспечению прозрачности в бюджетно-налоговой сфере Международного валютного фонда (Open Budget Index) на основе интегральных показателей прозрачности информации о государственных финансах». Отмечается, что Индекс открытости бюджета (Open Budget Index) рассчитывается Международным бюджетным партнерством 1 раз в два года. Результаты по оценке Индекса открытости бюджета 2021 года будут представлены Международным бюджетным партнерством во II квартале 2022 года.

Реализация контрольных событий мероприятия 2.5 «Совершенствование информационного обеспечения бюджетных правоотношений» Государственной программы в 2021 году способствовала обеспечению достижения целевых показателей создания и развития системы «Электронный бюджет», определенных Концепцией.

Вместе с тем результатом 18 «Концепция развития государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет» утверждена» ведомственного проекта «Развитие информационных систем обеспечения бюджетных правоотношений», утвержденного 31 декабря 2021 г. в государственной интегрированной информационной системе управления общественными финансами «Электронный бюджет», в 2022 году предусмотрено издание распоряжения Правительства Российской Федерации, утверждающего новую Концепцию развития государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет».

В соответсвии с разделом 9 «Оценка социально-экономической эффективности формирования и ведения федерального ресурса о населении» Концепции формирования и ведения единого федерального информационного ресурса, содержащего сведения о населении Российской Федерации, утвержденной распоряжением Правительства Российской Федерации от 4 июля 2017 г. № 1418-р, целевыми показателями формирования и ведения федерального ресурса о населении являются:

- «сокращение числа некорректных, ошибочных сведений о физических лицах в государственных и муниципальных информационных системах, содержащих информацию, необходимую для целей налогового администрирования, на 90 процентов (в части сведений, предусмотренных к получению из федерального ресурса о населении)»;

- «снижение трудозатрат органов государственной власти и органов местного самоуправления на обеспечение достоверности информационных ресурсов, содержащих сведения о населении, необходимые для целей налогового администрирования, ведение которых осуществляется ими, на 70 процентов»;

- «снижение количества ошибочного некорректного начисления налоговых платежей, фактов мошенничества при осуществлении обязательных платежей в пользу государства на 50 процентов»;

- «снижение трудозатрат на реализацию мероприятий по формированию сведений о населении, содержащихся в федеральном ресурсе о населении, на 70 процентов».

Достижение вышеуказанных показателей связано с предоставлением данных из Единого регистра населения (далее – ЕРН). В соответствии с Федеральным законом от 8 июня 2020 г. № 168-ФЗ «О едином федеральном информационном регистре, содержащем сведения о населении Российской Федерации» предоставление данных из ЕРН начнется с 2023 года. Необходимые доработки программного обеспечения будут выполнены в рамках развития ФГИС «ЕРН» в 2022 году;

- «доступность информационной системы ведения федерального ресурса о населении для осуществления информационного взаимодействия обеспечена на 99,9 процента»;

В соответствии с постановлением Правительства Российской Федерации от 8 июля 2021 г. № 1141 «Об утверждении Правил функционирования государственной информационной системы формирования и ведения единого федерального информационного регистра, содержащего сведения о населении Российской Федерации, и установлении иного, отличного от ежедневного и круглосуточного режима функционирования указанной государственной информационной системы» установлены следующие ограничения на период недоступности ФГИС «ЕРН»:

с 1 января 2022 г. по 1 января 2023 г. – не более 148 часов в месяц;

с 1 января 2023 г. по 31 декабря 2025 г. – не более 24 часов в месяц;

с 1 января 2026 г. – не более 8 часов в месяц.

Реализацией мероприятий, предусмотренных Концепцией развития и функционирования в Российской Федерации системы налогового мониторинга, утвержденной распоряжением Правительства Российской Федерации от 21 февраля 2020 г. № 381-р, необходимо обеспечить:

а) расширение перечня потенциальных участников налогового мониторинга к 2022 году – до не менее 3879 плательщиков.

Показатель выполнен: по состоянию на 1 января 2022 г. количество потенциальных участников налогового мониторинга составило – 10 614 плательщиков (показатель расчитан на основании данных бухгалтерской (финансовой) и налоговой отчетности за 2020 год).

Данный показатель достигнут в результате принятия Федерального закона от 29 декабря 2020 г. № 470-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах» (далее – Закон № 470-ФЗ), которым в том числе снижены в три раза обязательные суммовые критерии для перехода организаций на налоговый мониторинг;

б) увеличение количества плательщиков, в отношении которых проводится налоговый мониторинг, на уровне не ниже 20 процентов в год.

Показатель выполнен: фактически в 2021 году налоговый мониторинг проводился в отношении 209 компаний. С 2022 года общее количество участников налогового мониторинга составляет 339 компаний (прирост составил – 62 процента);

в) повышение доли плательщиков, которые предоставляют налоговым органам доступ к своим информационным системам, в общем количестве плательщиков, в отношении которых проводится налоговый мониторинг, на уровне не ниже 10 процентов в год.

Показатель выполнен: по состоянию на 1 января 2022 г. доля плательщиков, которые предоставляют налоговым органам доступ к своим информационным системам, в общем количестве плательщиков, в отношении которых проводится налоговый мониторинг, составляет 94 %. В связи с принятияем Закона № 470-ФЗ выполнение данного показателя (100%) будет обеспечено с 1 января 2024 года;

г) снижение доли рисков высокого и среднего уровней, не обеспеченных контрольными процедурами, в общем количестве рисков, выявляемых налоговым органом при проведении налогового мониторинга, на уровне не ниже 5 процентов в год.

Показатель выполнен: доля рисков высокого и среднего уровней, не обеспеченных контрольными процедурами, в общем количестве рисков, выявляемых налоговым органом при проведении налогового мониторинга, составила 0,32 % и 0,14 % по состоянию на 1 января 2021 г. и на 1 января 2022 г. соответственно;

д) повышение доли автоматических и автоматизированных контрольных процедур, выполняемых в рамках налогового мониторинга, на уровне не ниже 20 процентов в год.

Показатель выполнен: доля автоматических и автоматизированных контрольных процедур, выполняемых в рамках налогового мониторинга, по состоянию на 1 января 2022 г. составляет 74 %. Достижение 100 % автоматизации контрольных процедур в рамках налогового мониторинга на текущий момент не соответствует требованиям системы внутреннего контроля организаций;

е) снижение уровня неопределенности порядка налогообложения для плательщиков, в отношении которых проводится налоговый мониторинг, на уровне не ниже 5 процентов в год.

Показатель выполнен: уровень неопределенности порядка налогообложения для плательщиков, в отношении которых проводится налоговый мониторинг по состоянию на 1 января 2021 г. и на 1 января 2022 г. составляет 39 % и 26 %, соответственно. Снижение составило – 13 процентов;

ж) повышение доли мотивированных мнений налоговых органов, составленных по запросам плательщиков в отношении планируемых сделок (операций) и направленных плательщикам без продления срока, установленного пунктом 5 статьи 105.30 Налогового кодекса Российской Федерации, в общем количестве мотивированных мнений налоговых органов, направленных по запросам плательщиков, на уровне не ниже 5 процентов в год.

Доля мотивированных мнений налоговых органов, составленных по запросам плательщиков в отношении планируемых сделок (операций) и направленных плательщикам без продления срока, установленного пунктом 5 статьи 105.30 Налогового кодекса Российской Федерации, в общем количестве мотивированных мнений налоговых органов, направленных по запросам плательщиков, по составляет 20 % и 21,43 % на 1 января 2021 г. и на 1 января 2022 г. соответственно (рост составил 1,43 %). Недостижение данного показателя объясняется необходимостью направления в ряде случаев запросов в Минфин России в целях выработки единой методологической позиции по вопросам налогообложения;

з) повышение доли электронных документов в общем количестве документов плательщиков, служащих основанием для отражения в учете фактов хозяйственной жизни и (или) для подтверждения правильности исчисления (удержания), полноты и своевременности уплаты (перечисления) налогов, сборов, страховых взносов, на уровне не ниже 10 процентов в год. Применение данного показателя возможно после завершения интеграции АИС «Налог-3» с информационными системами налогоплательщиков по состоянию на 1 января 2025 года.

Указом № 474 определены национальные цели развития Российской Федерации и показатели их достижения. Правительством Российской Федерации сформирован Единый план по достижению национальных целей развития Российской Федерации на период до 2024 года и на плановый период до 2030 года (утвержден распоряжением Правительства Российской Федерации от 1 октября 2021 № 2765-р) (далее – Единый план), который, помимо самих показателей и их значений по годам, содержит комплексы мероприятий, направленных на достижение национальных целей.

В этой связи в 2021 году осуществлена «пересборка» государственных программ в соответствии с аналогичными подходами (принято постановление Правительства Российской Федерации от 26 мая 2021 г. № 786 «О системе управления государственными программами Российской Федерации» (далее – Постановление № 786) которое предусматривает четкое обособление в государственных программах проектных и процессных мероприятий, структурирование каждого проекта и процесса на измеримые и однозначно увязанные с бюджетными ассигнованиями результаты, перевод государственных программ в цифровой формат), путем формирования паспортов государственных программ (комплексных программ), а также паспортов ведомственных проектов и комплексов процессных мероприятий в системе «Электронный бюджет».

На 2022 год запланированы работы по обеспечению мониторинга реализации государственных программ (комплексных программ), ведомственных проектов и комплексов процессных мероприятий, а также внесению в них изменений в системе «Электронный бюджет».

Реализация указанной задачи обеспечит полноценный мониторинг хода достижения национальных целей развития по каждому мероприятию с подтверждением достижения контрольных точек электронными структурированными документами, полученными в рамках межведомственного информационного взаимодействия.

Кроме того, введен в эксплуатацию компонент ведения операций со средствами юридических лиц, не являющихся участниками бюджетного процесса, модуля ведения операций по исполнению обязательств участников бюджетного процесса и операций со средствами юридических лиц, не являющихся участниками бюджетного процесса, подсистемы управления расходами государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет», оператором которого является Федеральное казначейство.

Показателем Государственной программы, отражающим достижение цели обеспечения стабильных экономических условий за счет соблюдения долгосрочных принципов устойчивости и сбалансированности федерального бюджета, определен первичный структурный дефицит. Задача соблюдения предельного значения первичного структурного дефицита включена в утвержденный Первым заместителем Председателя Правительства Российской Федерации А.Р. Белоусовым Перечень мероприятий (результатов), обеспечивающих достижение национальной цели развития «Достойный, эффективный труд и успешное предпринимательство» (поручение № АБ-П13-7342 от 9 июня 2021 г.), а также в эталонный реестр мероприятий ГАС «Управление».

В условиях реализации мер по стимулированию восстановления деловой активности Федеральным законом от 15 октября 2020 г. № 327-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации и установлении особенностей исполнения бюджетов бюджетной системы Российской Федерации в 2021 году» размер первичного структурного дефицита в 2021 году был снижен по сравнению с 2020 годом с 2,8 % до 1,2 % ВВП (целевое значение, установленное на 2021 год – 1,3 % ВВП, фактическое значение – 1,2 % ВВП).

Кроме того, в Едином плане в рамках национальной цели развития «Достойный, эффективный труд и успешное предпринимательство» предусмотрен показатель «Индекс физического объема инвестиций в основной капитал по виду экономической деятельности «Деятельность финансовая и страховая», в процентах к 2020 году», который включен в Государственную программу и составил 119,9 % в 2021 году, что на 19,9 процентных пункта больше, чем в прошлом году.

С учетом целей, определенных Основными направлениями деятельности Правительства Российской Федерации на период до 2024 года (утверждены Правительством Российской Федерации 29 сентября 2018 г. № 8028п-П13) (далее – Основные направления деятельности Правительства) и Концепцией повышения эффективности бюджетных расходов, в 2021 году в рамках реализации Государственной программы за счет комплексной оптимизации контрактной системы в сфере закупок обеспечено повышение эффективности, прозрачности и автоматизации закупочной деятельности.

Мероприятия, осуществленные в сфере регулирования бухгалтерского учета, бухгалтерской (финансовой) отчетности и аудиторской деятельности обеспечили повышение надежности системы бухгалтерского учета и независимого аудита, предусмотренное Основными направлениями деятельности Правительства.

Кроме того, результаты перехода к представлению бухгалтерской (финансовой) отчетности организациями в электронном виде в один адрес – государственный информационный ресурс бухгалтерской (финансовой) отчетности и обеспечению такой отчетностью государственных органов и иных пользователей, в том числе заинтересованных граждан, из данного ресурса, усовершенствования правил документооборота в бухгалтерском учете, включая осуществление его в электронной форме, содействуют реализации Указа № 204 (в части улучшения условий ведения предпринимательской деятельности в сфере развития малого и среднего предпринимательства), положений, изложенных в рамках Указа № 203 (в части создания электронной системы представления субъектами хозяйственной деятельности отчетности в органы государственной власти, продвижения проектов по внедрению электронного документооборота в организациях, создания условий для повышения доверия к электронным документам), а также задач Концепции повышения эффективности бюджетных расходов (в части обеспечения возможности использования федеральными органами исполнительной власти информации из государственного информационного ресурса бухгалтерской (финансовой) отчетности).

В сфере формирования и инвестирования средств пенсионных накоплений принят Федеральный закон от 20.04.2021 № 92-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», предусматривающий механизм предупреждения банкротства негосударственных пенсионных фондов. Указанный Федеральный закон соответствует цели Стратегии долгосрочного развития пенсионной системы Российской Федерации, утвержденной распоряжением Правительства Российской Федерации от 25 декабря 2012 г. № 2524-р.

В валютной сфере осуществлены мероприятия, направленные на развитие законодательства в сфере валютного регулирования и валютного контроля, что согласуется с мерами по созданию условий для экономического роста, определенными Посланием Президента Российской Федерации В.В. Путина Федеральному Собранию Российской Федерации 21 апреля 2021 г., Общенациональным планом действий, обеспечивающих восстановление занятости и доходов населения, рост экономики и долгосрочные структурные изменения в экономике (одобрен на заседании Правительства Российской Федерации 23 сентября 2020 года), с мероприятиями («дорожной карты») реализации механизма управления системными изменениями нормативно - правового регулирования предпринимательской деятельности «Трансформация делового климата» «Экспорт товаров и услуг», утвержденного распоряжением Правительства Российской Федерации от 15 октября 2020 г. № 2662-р, Основными направлениями деятельности Правительства и Единым планом.

Наиболее значимым результатом осуществленных в 2021 г. мероприятий явилась отмена с 1 июля 2021 г. репатриации резидентами экспортной выручки в иностранной валюте в отношении несырьевого экспорта и, как следствие, сокращение временных и финансовых затрат экспортеров при экспорте товаров, работ и услуг и снижение административной нагрузки на них, что также будет способствовать достижению целей и показателей национального проекта «Международная кооперация и экспорт», подготовленного во исполнение пункта 14 Указа № 204.

В рамках решения задач подпрограммы 3 Росалкогольрегулированием обеспечивается вклад в достижение одной из наиболее приоритетных национальных целей развития Российской Федерации, установленных Указом г. № 474: сохранение населения, здоровья и благополучия людей путем осуществления государственного контроля (надзора) за производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции и создания условий для сокращения нелегальных производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и повышения уровня доверия потребителя к качеству приобретаемой алкогольной продукции.

ФНС Россиии по итогам 12 месяцев 2021 года финансовый коэффициент соотношения объема совокупной задолженности и объема поступлений (DTI - Debt to Income) составил 5,5 процентов. Показатель DTI является международным показателем, отражающим зрелость и эффективность системы по управлению долгом (debt-to-income ratio – отношение долга к поступлениям). Указанный показатель достигнут в результате применения комплекса мер по недопущению образования и роста задолженности.

Мероприятие 3.3 Государственной программы направлено на совершенствование администрирования таможенных и иных платежей в условиях развития информационных систем. Так, внедрение информационных технологий в процесс взыскания задолженности по таможенным платежам вносит вклад в достижение целевых ориентиров и контрольного показателя № 3 «Доля документов в отчетном периоде, применяемых в электронном виде при взыскании таможенных платежей, специальных, антидемпинговых, компенсационных пошлин, процентов и пеней» Стратегии развития таможенной службы Российской Федерации до 2030 года, утвержденной распоряжением Правительства Российской Федерации от 23 мая 2020 г. № 1388-р.».

Основные направления реализации мероприятий Росимущества, соответствуют задачам, отраженным в разделе 1.9 «Управление государственной собственностью» Основных направлений деятельности Правительства, на период до 2024 года и направлены на ежегодное сокращение количества организаций с государственным участием, формирование, уточнение границ земельных участков, находящихся в федеральной собственности, и внесение сведений о них в Единый государственный реестр недвижимости, сокращение площади казенных земельных участков, не вовлеченных в хозяйственный оборот, создание актуальной интегрированной базы сведений обо всех объектах федерального имущества (за исключением сведений, составляющих государственную тайну), а также обращенного в собственность государства и иного изъятого имущества, основанной на первичных данных иных информационных систем, содержащих сведения о таком имуществе, необходимых для принятия управленческих решений в отношении такого имущества.

Следует учитывать, что в связи с «обеспечивающим» характером Государственной программы (Государственная программа ориентирована на создание общих для всех участников бюджетного процесса условий и механизмов реализации государственной политики в сфере общественных (государственных и муниципальных) финансов через развитие правового регулирования и методического обеспечения) отсутствует четкая взаимоувязка целевых показателей (индикаторов), определенных соответствующими стратегиями и иными документами стратегического планирования, с показателями Государственной программы.

При этом ряд целевых направлений в стратегических документах в настоящее время не учитывают изменения социально-экономической ситуации, произошедшие в последние годы.

Таким образом, Государственная программа является основным инструментом осуществления государственной политики в финансово-бюджетной сфере по приоритетным направлениям, определенным документами стратегического планирования.

1.2. Основные результаты, достигнутые в отчетном году

Основные результаты реализации Государственной программы, достигнутые в отчетном году представлены по каждому ожидаемому результату, утвержденному в паспорте Государственной программы и ее подпрограммах.

При этом следует учитывать, что ожидаемые результаты, утвержденные в паспортах Государственной программы и ее подпрограмм, сформулированы с учетом срока реализации Государственной программы до 2024 года.

В этой связи основные результаты, представленные ниже, содержат информацию об итогах реализации Государственной программы в 2021 году, оказывающих непосредственное влияние на достижение ожидаемых результатов Государственной программы и ее подпрограмм, а также характеристику вклада в решение задач и достижение целей Государственной программы.

1.2.1. Подпрограмма 1 «Обеспечение долгосрочной устойчивости федерального бюджета и повышение эффективности управления общественными финансами»

Ожидаемый результат Государственной программы и подпрограммы «создание условий для устойчивого, динамичного и сбалансированного развития экономики».

В 2021 году сохранялась контрциклическая направленность бюджетной политики в масштабах, соразмерных ожидаемой траектории восстановления деловой активности. Основной задачей бюджетной политики являлось эффективное реагирование на сложившиеся макроэкономические дисбалансы, а также максимальная переориентация на достижение приоритетных целей социально-экономического развития.

При исполнении бюджета в прошлом году дополнительные финансовые ресурсы постоянного характера направлялись на мероприятия и программы, позволяющие ускорить достижение национальных целей развития. В частности, импульс придали меры Послания Президента Федеральному Собранию 2021 года, а также проекты, сформированные в рамках стратегических инициатив Правительства Российской Федерации.

Утвержденный Законом № 390-ФЗ федеральный бюджет на 2022 год и на плановый период 2023 и 2024 годов сформирован в соответствии с вышеуказанными принципами.

Ожидаемый результат «формирование гибкой и комплексной системы управления общественными финансами, увязанной с системой государственного стратегического управления».

В соответствии с новыми подходами к управлению государственными программами Российской Федерации, определенными Постановлением № 786, утверждена новая структура целевых статей расходов федерального бюджета, установлены коды бюджетной классификации Российской Федерации, раскрывающие информацию в соответствии с новыми подходами к управлению государственными программами Российской Федерации, включая федеральные (ведомственные) проекты, а также утверждены принципы и порядок назначения кодов направлений расходов федерального бюджета.

В 2021 году Минфином России проведены обзоры бюджетных расходов по 4 сферам (направлениям) бюджетных расходов.

Проведена работа, направленная на совершенствование подходов к администрированию и формированию прогноза доходов, заложившая в том числе основу для создания единой электронной «реестровой» системы администрирования и прогнозирования доходов, направленной на обеспечение прослеживаемости каждого доходного источника – от закрепления полномочий по его администрированию к формированию прогноза (с соответствующими расчетами) и отслеживанию исполнения.

Принято Постановление Правительства Российской Федерации от 14 сентября 2021 г. № 1557 «О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам администрирования и прогнозирования доходов бюджетов бюджетной системы Российской Федерации» (далее – Постановление № 1557), направленное на совершенствование и унификацию подходов к разработке, согласованию и утверждению методик прогнозирования поступлений доходов главными администраторами доходов, а также на уточнение состава информации о доходах, представляемой главными администраторами доходов в финансовые органы. Постановлением № 1557 в частности утверждена табличная форма методики прогнозирования поступлений доходов, что позволит в дальнейшем интегрировать процесс прогнозирования доходов в единую «реестровую» систему администрирования и прогнозирования доходов, а также уточнены подходы к разработке и согласованию методик прогнозирования в тех случаях, когда полномочия главных администраторов доходов выполняют не сами органы власти, а их подведомственные учреждения (территориальные органы). Большинством главных администраторов доходов федерального бюджета соответствующие изменения в методики прогнозирования поступлений доходов были в 2021 году разработаны и утверждены по согласованию с Минфином России.

Принято постановление Правительства Российской Федерации от 12 октября 2021 г. № 1734 «О внесении изменений в постановление Правительства Российской Федерации от 22 декабря 2020 г. № 2214» (далее – Постановление № 1734), определяющее порядок взаимодействия Минфина России, главных администраторов доходов федерального бюджета, заинтересованных государственных органов при формировании расчетов по статьям классификации доходов федерального бюджета при составлении уточненной оценки поступлений доходов федерального бюджета на текущий финансовый год в процессе подготовки проекта федерального закона о внесении изменений в федеральный закон о федеральном бюджете на текущий финансовый год и плановый период, что позволит при последующих внесениях изменений в федеральный закон о федеральном бюджете обеспечить прозрачность и полноту формирования расчетов по видам доходов.

Сформирован и направлен в Правительство Российской Федерации отчет об оценке налоговых расходов Российской Федерации за 2020 год, оценке налоговых расходов Российской Федерации на 2021 год и оценке налоговых расходов Российской Федерации на 2022 год и плановый период 2023 и 2024 годов в составе документов и материалов к проекту федерального закона «О федеральном бюджете на 2022 год и на плановый период 2023-2024 годов» (письмо Минфина России от 20 сентября 2021 г. № 01-02-02/16-75895). Отчет внесен в Государственную Думу Федерального Собрания Российской Федерации распоряжением Правительства Российской Федерации от 29 сентября 2021 г. № 2717-р.

В 2021 году принят Федеральный закон от 1 июля 2021 г. № 251-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации», в соответствии с которым осуществлен переход на новую систему закрепления полномочий по администрированию доходов, основанную на утвержденных на постоянной основе перечнях главных администраторов доходов бюджетов (с учетом общих требований, установленных Правительством Российской Федерации).

Принято постановление Правительства Российской Федерации от 16 сентября 2021 г. № 1569 «Об утверждении общих требований к закреплению за органами государственной власти (государственными органами) субъекта Российской Федерации, органами управления территориальными фондами обязательного медицинского страхования, органами местного самоуправления, органами местной администрации полномочий главного администратора доходов бюджета и к утверждению перечня главных администраторов доходов бюджета субъекта Российской Федерации, бюджета территориального фонда обязательного медицинского страхования, местного бюджета».

Принято постановление Правительства Российской Федерации от 16 сентября 2021 г. № 1568 «Об утверждении общих требований к закреплению за органами государственной власти (государственными органами) субъекта Российской Федерации, органами управления территориальными фондами обязательного медицинского страхования, органами местного самоуправления, органами местной администрации полномочий главного администратора источников финансирования дефицита бюджета и к утверждению перечня главных администраторов источников финансирования дефицита бюджета субъекта Российской Федерации, бюджета территориального фонда обязательного медицинского страхования, местного бюджета».

Принятые нормативные правовые акты определяют общие требования к составу перечней, требования к их формированию, к закреплению полномочий, а также к порядку и срокам внесения изменений в указанные перечни.

Принято распоряжение от 16 сентября 2021 г. № 2591-р «Об утверждении перечня главных администраторов доходов федерального бюджета».

Принято распоряжение от 16 сентября 2021 г. № 2582-р «Об утверждении перечня главных администраторов источников финансирования дефицита федерального бюджета».

Переход от ежегодного закрепления соответствующих полномочий позволил создать предсказуемую и прозрачную систему администрирования и избежать неопределенности относительно полномочий по администрированию при подготовке проекта федерального закона о бюджете, в том числе в части прогноза поступлений, упростить работу главных администраторов. Издан приказ Минфина России от 27 сентября 2021 г. № 137н «Об утверждении Общих требований к возврату излишне уплаченных (взысканных) платежей» (зарегистрирован в Минюсте России 27 октября 2021 г. № 65582), устанавливающий общие требования к возврату следующих излишне уплаченных (взысканных) платежей за исключением платежей, порядок возврата которых устанавливается федеральными законами, а также правом Евразийского экономического союза.

Принятые нормативные правовые акты направлены на совершенствование правового механизма регулирования процедуры администрирования доходов бюджетов бюджетной системы Российской Федерации.

Ожидаемый результат «обеспечение доступности информации о деятельности публично-правовых образований в сфере управления общественными финансами».

В 2021 году проведены мероприятия по приведению официального сайта Минфина России в информационно-телекоммуникационной сети «Интернет» в соответствии с требованиями нормативных правовых актов и методических рекомендаций к информационному наполнению и функциональным возможностям официальных сайтов федеральных органов исполнительной власти, которые позволили поддержать ведущие позиции в рейтингах, формируемых в сфере открытости деятельности федеральных органов государственной власти.

Так, в рейтингах информационной открытости государственных сайтов Автоматизированной информационной системы «Мониторинг государственных сайтов» официальный сайт Минфина России по итогам 2021 года занимает:

Итоговый рейтинг – 2 место;

Экспертный рейтинг – 1 место.

Повышению информированности граждан об управлении государственными финансами способствовала публикация иллюстрированного информационного издания «Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2020 год», содержащего подробную информацию об итогах реализации основных направлений бюджетной политики в 2020 году, показателях и структуре доходов федерального бюджета, его расходах, в том числе в разрезе государственных программ Российской Федерации, иную информацию.

Иллюстрированное издание «Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2020 год» размещено на официальном сайте Минфина России 30 сентября 2021 г. (Минфин России / Деятельность /Бюджет /Федеральный бюджет /Бюджеты /2020 год https://minfin.gov.ru/ru/perfomance/budget/federal_budget/budgeti/2021/?id_65=132980-informatsionnoe_illyustrirovannoe_izdanie_ispolnenie_federalnogo_byudzheta_i_byudzhetov_byudzhetnoi_sistemy_rossiiskoi_federatsii_za_2022).

Ожидаемый результат «повышение информированности граждан о проводимой бюджетной политике и бюджетном процессе, о возможности участвовать в практиках инициативного бюджетирования»

В 2021 году продолжена реализация проекта Минфина России «Бюджет для граждан», включающего в себя мероприятия по развитию форм и способов представления основных характеристик федерального бюджета в понятном и доступном формате, развитию и распространению практик участия граждан в бюджетном процессе, а также обеспечения открытости бюджета Российской Федерации.

На официальном сайте Минфина России опубликованы брошюры об основных характеристиках проекта федерального бюджета, а также федерального закона о федеральном бюджете на 2022 год и плановый период 2023 и 2024 годов в разрезе мероприятий и показателей национальных проектов:

В целях закрепления основ для установления полномочий субъектов Российской Федерации и муниципальных образований по применению инструментов участия граждан в бюджетном процессе в перечень принципов бюджетной системы Российской Федерации, определенный Бюджетным кодексом Российской Федерации, включен принцип участия граждан в бюджетном процессе.

Вместе с тем, Минфином России сформированы и направлены в Минстрой России, а также в Минсельхоз России предложения по включению инструмента инициативных проектов в перечень механизмов реализации мероприятий Федерального проекта «Формирование комфортной городской среды», а также государственной программы Российской Федерации «Комплексное развитие сельских территорий», что позволит существенно расширить возможности участия граждан в бюджетном процессе.

Минфином России опубликован Доклад о лучших практиках развития инициативного бюджетирования, а также проведен мониторинг развития практик инициативного бюджетирования, в соответствии с результатами которого 73 субъекта Российской Федерации реализуют практики инициативного бюджетирования (по итогам 2020 года, прирост 5,7 %), 72 субъекта Российской Федерации утвердили в составе нормативных правовых актов мероприятия по развитию практик инициативного бюджетирования (плановый показатель – 69 регионов).

Не смотря на сложившуюся эпидемиологическую обстановку, при поддержке Минфина России продолжилась практика проведения региональных информационных и обучающих мероприятий практикам инициативного бюджетирования, а также мероприятий по распространению российского опыта реализации таких практик на международных площадках. Запланированные ранее мероприятия были проведены с использованием возможностей онлайн-платформ по организации конференций в видео-формате. Так, в 10 информационно-обучающих мероприятиях, проведенных в онлайн и офлайн форматах, приняло участие порядка 3,9 тысячи представителей субъектов Российской Федерации и муниципальных образований, а также представителей экспертного сообщества, в том числе международные эксперты.

В целях оказания дополнительной методической поддержки субъектам Российской Федерации и муниципальным образованиям доработаны Методические рекомендации Минфина России по подготовке и реализации практик инициативного бюджетирования, в том числе по итогам полученных предложений субъектов Российской Федерации и муниципальных образований по совершенствованию отдельных положений указанного документа.

Ожидаемый результат Государственной программы «соответствие государственных и муниципальных финансов Российской Федерации современным мировым стандартам подотчетности и прозрачности» и подпрограммы «улучшение позиции Российской Федерации по индексу открытости бюджета (Open Budget Index), определяемому Международным бюджетным партнерством».

В целях повышения качества управления государственными финансами, в части создания условий для обеспечения повышения эффективности управления общественными финансами, а также повышения качества процессов системы контроля и надзора в финансово-бюджетной сфере в 2021 году утверждены и разработаны методические рекомендации по применению отдельных положений федеральных стандартов внутреннего государственного (муниципального) финансового контроля, а также на базе обобщения практики правоприменения указанных стандартов осуществлялась работа по их совершенствованию.

Определены приоритетные направления развития системы внутреннего государственного (муниципального) финансового контроля, в том числе за счет внедрения предупреждающего риск-ориентированного дистанционного СМАРТ-контроля и мониторинга в финансово-бюджетной сфере (контроллинга) и цифровизации процесса осуществления государственного (муниципального) финансового контроля и снижения нагрузки на подконтрольную среду.

Обеспечено соответствие государственных и муниципальных финансов Российской Федерации современным мировым стандартам подотчетности и прозрачности, в том числе, путем внедрения инструментов оценки бюджетных рисков и проведения оценки качества финансового менеджмента организаций бюджетной сферы.

В целях повышения эффективности исполнения функций (полномочий) ФОИВ и обеспечения подотчетности (подконтрольности) бюджетных расходов в настоящее время вступили в силу основополагающие федеральные стандарты внутреннего финансового аудита, соответствующие международным стандартам внутреннего аудита, выполнение которых позволит подготовить и реализовать меры по повышению качества исполнения бюджетных процедур планирования и исполнения бюджета, ведения учета и составления отчетности, а также управлять бюджетными рисками.

Сформированы действенные системы внутреннего финансового контроля и аудита, предполагающие проведение системной работы по устранению причин и условий реализации рисков, а также позволяющие подразделениям внутреннего финансового аудита главных администраторов (администраторов) бюджетных средств решать задачи по определению и реализации мер по повышению качества финансового менеджмента.

В 2021 году в целях повышения прозрачности формирования отчетности по статистике государственных финансов Российской Федерации, направляемой в Международный валютный фонд, утвержден новый порядок формирования информации по статистике государственных финансов по сектору государственного управления и государственному сектору, а также обеспечено методологическое сопровождение составления данной информации путем сопоставительных (переходных) таблиц. Также разработан федеральный стандарт бухгалтерского учета государственных финансов, обеспечивающий раскрытие информации о различиях в данных бухгалтерской (финансовой) отчетности сектора государственного управления и информации по статистике государственных финансов.

Совместно с Федеральным казначейством и Счетной палатой Российской Федерации проведен анализ предварительных оценок Международного бюджетного партнерства по Индексу открытости бюджета за 2020 год.

14 июля 2021 г. были направлены соответствующие письма Минфина России № 02-01-05/55468 в Федеральное казначейство, № 01-02-02/02-55886 в Счетную палату Российской Федерации, № 01-02-04/02-56080 – в Государственную Думу Федерального Собрания Российской Федерации. Получены позиции Федерального казначейства, Счетной палаты Российской Федерации и Государственной Думы Федерального Собрания Российской Федерации. Минфином России были предоставлены комментарии к анкете Международного бюджетного партнерства по оценке уровня открытости Российской Федерации.

Индекс открытости бюджета (Open Budget Index) рассчитывается Международным бюджетным партнерством 1 раз в два года. Результаты по оценке Индекса открытости бюджета 2021 года будут представлены Международным бюджетным партнерством во II квартале 2022 года.

1.2.2. Подпрограмма 2 «Повышение качества управления бюджетным процессом»

Ожидаемый результат «совершенствование нормативно-правового регулирования и методологического обеспечения бюджетного процесса».

В соответствии с пунктами 133-135 плана законопроектной деятельности Правительства Российской Федерации на 2021 год, утвержденным распоряжением Правительства Российской Федерации от 31 декабря 2020 г. № 3683-р (далее – План), проект новой редакции Бюджетного кодекса Российской Федерации (далее – НРБК) и корреспондирующие законопроекты к нему, ранее согласованные с 37 федеральными органами исполнительной власти, 15 февраля 2021 года были внесены в Правительство Российской Федерации в установленном порядке.

Формирование проекта федерального закона «О федеральном бюджете на 2022 год и на плановый период 2023 и 2024 годов» осуществлялось в соответствии со сроками, установленными графиком подготовки и рассмотрения в 2021 году проектов федеральных законов, документов и материалов, разрабатываемых при составлении проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации на 2022 год и на плановый период 2023 и 2024 годов, утвержденным Заместителем Председателя Правительства Российской Федерации – Руководителем Аппарата Правительства Российской Федерации Д.Ю. Григоренко от 20 февраля 2021 г. № 1637п-П13, и отдельными решениями Правительства Российской Федерации. Разработка и утверждение указанного графика обеспечили скоординированность действий федеральных органов исполнительной власти в рамках составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации на 2022 год и на плановый период 2023 и 2024 годов, а также своевременность их внесения Правительством Российской Федерации в Государственную Думу Федерального Собрания Российской Федерации.

Ожидаемый результат «Качественная организация планирования и исполнения бюджетов бюджетной системы Российской Федерации, осуществление операций со средствами неучастников бюджетного процесса, основанные на применении информационных технологий».

Сформированы критерии отнесения бюджетных ассигнований федерального бюджета в состав базовых бюджетных ассигнований федерального бюджета (письмо Минфина России от 13 апреля 2021 г. № 02-04-06/ВН-17281), которые применяются при проектировании Минфином России предельных базовых бюджетных ассигнований при составлении проекта федерального бюджета. Положения о применении данных критериев включены в порядок организации в Министерстве финансов Российской Федерации процесса составления проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период (приказ Минфина России от 7 мая 2019 г. № 213 в редакции приказа Минфина России от 20 июля 2021 г. № 331).

Сформированы единые требования к подготовке предложений по распределению дополнительных бюджетных ассигнований федерального бюджета на 2022-2024 годы (внутриведомственное письмо Минфина России от 10 июня 2021 г. № 02-04-06/ВН-27856), которые были включены в Методические указания по распределению бюджетных ассигнований федерального бюджета на 2022 год и на плановый период 2023 и 2024 годов по кодам классификации расходов бюджетов, сформированных Минфином России в целях составления проекта федерального бюджета.

Устранена неопределенность отнесения бюджетных ассигнований к базовым и, как следствие, повышена точность расчета ассигнований, а также упорядочен процесс подготовки предложений по распределению дополнительных бюджетных ассигнований с учетом особенностей бюджетного цикла 2022-2024.

Обеспечено нормативно-правовое регулирование формирования и представления обоснований бюджетных ассигнований и обоснований (расчетов) плановых сметных показателей (далее – ОБАС, ОПСП):

в целях исполнения федерального бюджета на текущий финансовый год изданы приказы Минфина России: от 26 февраля 2021 г. № 30н «О внесении изменений в приказ Министерства финансов Российской Федерации от 20 июня 2018 г. N 139н «Об утверждении форм обоснований (расчетов) плановых сметных показателей, применяемых при составлении и ведении бюджетных смет федеральных казенных учреждений» и от 26 февраля 2021 г. № 31н «О внесении изменений в Порядок формирования и представления главными распорядителями средств федерального бюджета обоснований бюджетных ассигнований, утвержденный приказом Министерства финансов Российской Федерации от 28 февраля 2020 г. № 32н»;

в целях обоснования расходов на финансовое обеспечение исполнения государственного социального заказа на оказание государственных услуг в социальной сфере издан приказ Минфина России от 16 февраля 2021 г. № 22н «О внесении изменений в Порядок формирования и представления главными распорядителями средств федерального бюджета обоснований бюджетных ассигнований, утвержденный приказом Министерства финансов Российской Федерации от 28 февраля 2020 г. № 32н»

в целях формирования проекта федерального бюджета на 2022-2024 годы издан приказ Минфина России от 17 июня 2021 г. № 87н «Об утверждении форм обоснований (расчетов) плановых сметных показателей, применяемых при составлении и ведении бюджетных смет федеральных казенных учреждений» и утвержден в новой редакции Порядок формирования (внесения изменений) и представления главными распорядителями средств федерального бюджета обоснований бюджетных ассигнований (приказ Минфина России от 17 июня 2021 г. № 86н) в рамках которого:

завершена работа по применению новых подходов к формированию ОБАС на предоставление субсидий бюджетам субъектов Российской Федерации в части включения методик распределения субсидий;

внедрен новый подход к обоснованию расходов на предоставление субсидий юридическим лицам и субъектам Российской Федерации на основе взаимоувязки показателей результатов предоставления субсидий и планируемых объемов ассигнований для их достижения;

разработан подход к обоснованию расходов на закупку ЖКУ и оплату взносов на капитальный ремонт общего имущества в многоквартирных домах в части отражения расчета объема бюджетных ассигнований исходя из объема и стоимости за единицу потребляемых услуг.

Обеспечено утверждение новой структуры целевых статей расходов федерального бюджета и установление кодов бюджетной классификации Российской Федерации, раскрывающих информацию в соответствии с новыми подходами к управлению государственными программами Российской Федерации, включая федеральные (ведомственные) проекты, в том числе инициативы социально-экономического развития Российской Федерации, а также утверждение принципов и порядка назначения кодов направлений расходов федерального бюджета в целях повышения прозрачности осуществления расходов федерального бюджета.

Ожидаемый результат «создание нормативной правовой базы, необходимой для формирования государственного (муниципального) социального заказа на оказание государственных (муниципальных) услуг в социальной сфере».

Минфином России в 2021 году завершена работа по разработке нормативных правовых актов, необходимых для реализации Федерального закона от 13 июля 2020 г. № 189-ФЗ «О государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере».

Минфином России в 2021 году разработаны и внесены в Правительство Российской Федерации 15 нормативных правовых актов, необходимых для реализации положений Федерального закона от 13 июля 2020 г. № 189-ФЗ «О государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере».

Ожидаемый результат «минимизация наличного денежного обращения в секторе государственного управления».

Обеспечено утверждение приказа Федерального казначейства от 23 апреля 2021 г. № 17н «Об утверждении формы выписки из реестра электронных сертификатов». В целях формирования и обслуживания электронных сертификатов заключен контракт от 12 мая 2021 г. № ФКУ0133/05/2021/РИС на выполнение работ по созданию Государственной информационной системы электронных сертификатов. Создана Государственная информационная система электронных сертификатов. Доработана подсистема управления расходами ГИИС «Электронный бюджет». Заключен договор от 17 сентября 2021 г. о проведении внутридневного расчета при осуществлении операций с использованием электронных сертификатов между Федеральным казначейством, Банком России и АО «НСПК». Заключен договор от 24 сентября 2021 г. об информационно-технологическом взаимодействии Государственной информационной системы электронных сертификатов с инфраструктурой операционного и платежного клирингового центра платежного клирингового центра платежной системы «Мир».

Ожидаемый результат «соответствие системы государственного финансового контроля международно признанным принципам независимости, объективности, эффективности, превентивной направленности, риск-ориентированности контрольной деятельности».

В целях обеспечения методологической поддержки органов внутреннего государственного (муниципального) финансового контроля по осуществлению ими полномочий внутреннего государственного (муниципального) финансового контроля:

- разработаны и утверждены методические рекомендации по составлению и представлению отчетности о результатах контрольной деятельности органов внутреннего государственного (муниципального) финансового контроля (приказ Минфина России от 1 декабря 2021 г. № 540);

- разработаны и проходят процедуру согласования методические рекомендации по проведению органами внутреннего государственного (муниципального) финансового контроля проверок предоставления и (или) использования субсидий, предоставленных из бюджета бюджетной системы Российской Федерации бюджетным (автономным) учреждениям, и оформлению их результатов (проект приказа Минфина России).

В целях реализации положений пункта 18 федерального стандарта внутреннего государственного (муниципального) финансового контроля «Реализация результатов проверок, ревизий и обследований», утвержденного постановлением Правительства Российской Федерации от 23 июля 2020 г. № 1095, разработаны и утверждены формы документов, оформляемых органами внутреннего государственного (муниципального) финансового контроля, в том числе форма акта, форма заключения о результатах обследования, форма представления и предписания органа внутреннего государственного (муниципального) финансового контроля, а также форма уведомления о применении бюджетных мер принуждения (приказ Минфина России от 30 декабря 2020 г. № 340н , зарегистрирован Минюстом России 31.05.2021, регистрационный номер № 63713), а также разработан проект приказа Минфина России «Об утверждении дополнительных форм к отчету о результатах контрольной деятельности органа внутреннего государственного (муниципального) финансового контроля».

Проведена работа по совершенствованию нормативной правовой базы, регулирующей деятельность органов внутреннего государственного (муниципального) финансового контроля:

1) пунктом 30 статьи 1 Федерального закона от 1 июля 2021 г. № 244-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и о приостановлении действия пункта 4 статьи 242.17 Бюджетного кодекса Российской Федерации» глава 26 Бюджетного кодекса Российской Федерации дополнена статьей 269.3, регулирующей взаимодействие органов внутреннего государственного (муниципального) финансового контроля с другими органами и организациями. Согласно которой органы внутреннего государственного (муниципального) финансового контроля получили правовые основания для получения доступа к информационным системам в рамках проводимых контрольных мероприятий.

Аналогичные поправки в части расширения соответствующих прав органов внутреннего государственного (муниципального) финансового контроля внесены в федеральный стандарт внутреннего государственного (муниципального) финансового контроля «Права и обязанности должностных лиц органов внутреннего государственного (муниципального) финансового контроля и объектов внутреннего государственного (муниципального) финансового контроля (их должностных лиц) при осуществлении внутреннего государственного (муниципального) финансового контроля» (утвержден постановлением Правительства Российской Федерации от 6 февраля 2020 г. № 100);

2) утверждено постановление Правительства Российской Федерации от 6 сентября 2021 г. № 1504 «О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам осуществления внутреннего государственного (муниципального) финансового контроля», которым предусмотрены изменения в федеральные стандарты внутреннего государственного (муниципального) финансового контроля по результатам анализа практики их правоприменения, а также изменения в части положений об осуществлении Федеральным казначейством государственного финансового контроля за ходом реализации проектов, финансируемых за счет инфраструктурных бюджетных кредитов;

3) приказом Минфина России от 7 июня 2021 г. № 73н признаны утратившими силу приказы Минфина России от 28 мая 2018 г. № 113н «Об утверждении Стандарта осуществления Федеральным казначейством внутреннего государственного финансового контроля «Проверка предоставления межбюджетных трансфертов из федерального бюджета, имеющих целевое назначение, и (или) их использования» и от 3 октября 2018 г. № 203н «Об утверждении Стандарта осуществления Федеральным казначейством внутреннего государственного финансового контроля «Проверка предоставления из федерального бюджета субсидий федеральным бюджетным и автономным учреждениям и (или) их использования» в связи с принятыми в 2020 году федеральными стандартами внутреннего государственного (муниципального) финансового контроля, предусмотренными положениями пункта 3 статьи 269.2 Бюджетного кодекса Российской Федерации.

4) разработан и утвержден приказ Минфина России от 29 октября 2021 г. № 167н «Об утверждении Порядка проведения Федеральным казначейством проверок осуществления органами государственного (муниципального) финансового контроля, являющимися органами (должностными лицами) исполнительной власти субъектов Российской Федерации (местных администраций), контроля за соблюдением Федерального закона от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» в целях реализации положений части 11.2 и части 27.1 статьи 99 Федерального закона от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

В целях совершенствования нормативно-правового регулирования и методологического обеспечения бюджетного процесса в части осуществления внутреннего финансового аудита и проведения оценки качества финансового менеджмента приняты следующие приказы Минфина России:

от 20 февраля 2021 г. № 25н «О внесении изменений в приложения к приказу Министерства финансов Российской Федерации от 27 июля 2018 г. № 158н «Об утверждении Формы и Порядка формирования федеральными органами исполнительной власти сведений о качестве финансового менеджмента для целей размещения в информационно-телекоммуникационной сети «Интернет»;

от 1 июня 2021 г. № 246 «Об утверждении Методических рекомендаций по формированию отдельных документов, используемых при осуществлении внутреннего финансового аудита»;

от 1 сентября 2021 г. № 120н «Об утверждении федерального стандарта внутреннего финансового аудита «Осуществление внутреннего финансового аудита в целях подтверждения достоверности бюджетной отчетности и соответствия порядка ведения бюджетного учета единой методологии бюджетного учета, составления, представления и утверждения бюджетной отчетности» и о внесении изменений в некоторые приказы Министерства финансов Российской Федерации по вопросам осуществления внутреннего финансового аудита»;

Федеральные стандарты внутреннего финансового аудита устанавливают механизмы управления бюджетными рисками и призваны повысить качество исполнения бюджетных процедур планирования и исполнения бюджета, ведения учета и составления отчетности.

Применение федеральных стандартов внутреннего финансового аудита в ходе проведения внутреннего финансового аудита (аудиторских мероприятий) позволяет проанализировать и выявить внешние и внутренние факторы (риски), влияющие на выполнение бюджетных процедур, а также снизить объем нарушений законодательства Российской Федерации в финансово-бюджетной сфере.

Ожидаемый результат «автоматизация и централизация функций по ведению учета и формированию отчетности федеральных органов исполнительной власти и федеральных казенных учреждений в Федеральном казначействе».

Была утверждена Программа разработки и принятия федеральных стандартов бухгалтерского учета государственных финансов на период с 2016 по 2023 год, в рамках реализации которой предусмотрено внедрение 36 федеральных стандартов бухгалтерского учета государственных финансов, из которых по состоянию на 1 января 2022 г. утверждены 31 федеральный стандарт бухгалтерского учета государственных финансов.

За 2021 год было принято два федеральных стандарта бухгалтерского учета государственных финансов: