П Р О Т О К О Л

заседания Рабочего органа Совета по аудиторской деятельности

| Москва |

от 3 декабря 2018 г. № 83 |

ПРЕДСЕДАТЕЛЬСТВОВАЛ

Заместитель председателя Рабочего органа Совета по аудиторской деятельности

Л.А. Козлова

Присутствовали:

|

члены Рабочего органа Совета |

- |

Т.А. Арвачева, И.А. Буян, |

|

Л.З. Шнейдман | ||

|

приглашенные |

- |

Т.Б. Грачева (Росфинмониторинг), |

I. О повестке дня заседания Рабочего органа Совета по аудиторской деятельности

(Козлова)

Утвердить повестку заседания согласно приложению.

II. О проекте заключения Совета по аудиторской деятельности о применимости документов, содержащих международные стандарты аудита, на территории Российской Федерации

(Милюкова, Надеждина, Чая, Шнейдман)

1. Принять к сведению информацию Комиссии по вопросам регулирования аудиторской деятельности (М.Э.Надеждина) по данному вопросу.

2. С учетом состоявшегося обсуждения рекомендовать Совету по аудиторской деятельности утвердить заключение о применимости документов, содержащих международные стандарты аудита, на территории Российской Федерации согласно приложению.

3. Поручить члену Рабочего органа Совета по аудиторской деятельности М.Э. Надеждиной представить данный вопрос Совету по аудиторской деятельности.

III. О проекте Отчета о секторальной оценке рисков отмывания (легализации) денежных средств и финансирования терроризма с участием аудиторов

(Грачева, Милюкова, Носова, Чая, Шнейдман)

1. Принять к сведению информацию Росфинмониторинга (Т.Б. Грачева) по данному вопросу.

2. С учетом состоявшегося обсуждения рекомендовать Совету по аудиторской деятельности:

а) одобрить проект Отчета о секторальной оценке рисков отмывания (легализации) денежных средств и финансирования терроризма с участием аудиторов согласно приложению;

б) предложить:

- саморегулируемым организациям аудиторов довести Отчет до сведения своих членов;

- саморегулируемым организациям аудиторов и Федеральному казначейству руководствоваться Отчетом при планировании внешнего контроля качества работы аудиторских организаций, аудиторов;

- автономной некоммерческой организации «Единая аттестационная комиссия» уточнить вопросы, включенные в перечень вопросов, предлагаемых претендентам на квалификационном экзамене на получение квалификационного аттестата аудитора, исходя из Отчета.

3. Предложить Росфинмониторингу представить данный вопрос Совету по аудиторской деятельности.

IV. О внесении изменения в Разъяснение смысла понятий деловой (профессиональной) репутации в сфере аудиторской деятельности

(Буян)

1. Принять к сведению информацию Комиссии по контролю качества работы (И.А. Буян) по данному вопросу.

2. Рекомендовать Совету по аудиторской деятельности:

а) одобрить изменение Разъяснения смысла понятий деловой (профессиональной) репутации в сфере аудиторской деятельности согласно приложению;

б) предложить саморегулируемым организациям аудиторов довести изменение Разъяснения смысла понятий деловой (профессиональной) репутации в сфере аудиторской деятельности до сведения своих членов.

3. Поручить члену Рабочего органа Совета по аудиторской деятельности Н.В. Кобозевой представить данный вопрос Совету по аудиторской деятельности.

V. О результатах сдачи квалификационного экзамена на получение квалификационного аттестата аудитора в 2018 г.

(Буян, Красильникова, Носова, Суханов, Шнейдман)

1. Принять к сведению информацию автономной некоммерческой организации «Единая аттестационная комиссия» (И.В. Красильникова) и Комиссии по аттестации и повышению квалификации (О.А. Носова) по данному вопросу.

2. С учетом состоявшегося обсуждения рекомендовать Совету по аудиторской деятельности:

а) признать работу автономной некоммерческой организации «Единая аттестационная комиссия» по организационно-техническому и методическому обеспечению квалификационного экзамена на получение квалификационного аттестата аудитора в 2018 г. удовлетворительной;

б) поручить Рабочему органу Совета по аудиторской деятельности продолжить мониторинг деятельности автономной некоммерческой организации «Единая аттестационная комиссия» по совершенствованию организационно-технического и методического обеспечения квалификационного экзамена на получение квалификационного аттестата аудитора.

3. Поручить члену Рабочего органа Совета по аудиторской деятельности И.В. Красильниковой представить данный вопрос Совету по аудиторской деятельности.

VI. О ходе формирования единого рынка аудиторских услуг на территории Евразийского экономического союза

(Буян, Надеждина, Чая, Шнейдман)

Принять к сведению информацию Минфина России (Л.З. Шнейдман) по данному вопросу.

VII. О признании уважительной причины несоблюдения аудитором требования о прохождении обучения по программам повышения квалификации, установленного статьей 11 Федерального закона «Об аудиторской деятельности»

(Носова, Шнейдман)

1. Принять к сведению информацию Комиссии по аттестации и повышению квалификации (О.А. Носова) по данному вопросу.

2. Рекомендовать Совету по аудиторской деятельности одобрить признание саморегулируемой организацией аудиторов «Российский Союз аудиторов» (Ассоциация) уважительной причину несоблюдения в 2017 г. аудитором Т.И. Соколовой требования о прохождении обучения по программам повышения квалификации, установленного статьей 11 Федерального закона «Об аудиторской деятельности».

3. Поручить члену Рабочего органа Совета по аудиторской деятельности О.А. Носовой представить данный вопрос Совету по аудиторской деятельности.

|

Заместитель председателя Рабочего органа |

Л.А. Козлова |

|

Секретарь Рабочего органа |

Т.А. Арвачева |

Приложение № 1

к протоколу заседания Рабочего органа

Совета по аудиторской деятельности

от 3 декабря 2018 г. № 83

ПОВЕСТКА ЗАСЕДАНИЯ

Рабочего органа Совета по аудиторской деятельности

1. О проекте заключения Совета по аудиторской деятельности о применимости документов, содержащих международные стандарты аудита, на территории Российской Федерации

2. О проекте Отчета о секторальной оценке рисков отмывания (легализации) денежных средств и финансирования терроризма с участием аудиторов

3. О внесении изменения в Разъяснение смысла понятий деловой (профессиональной) репутации в сфере аудиторской деятельности

4. О результатах сдачи квалификационного экзамена на получение квалификационного аттестата аудитора в 2018 г.

5. О ходе формирования единого рынка аудиторских услуг на территории Евразийского экономического союза

6. О признании уважительной причины несоблюдения аудитором требования о прохождении обучения по программам повышения квалификации, установленного статьей 11 Федерального закона «Об аудиторской деятельности

Приложение № 2

к протоколу заседания Рабочего органа

Совета по аудиторской деятельности

от 3 декабря 2018 г. № 83

Заключение по результатам экспертизы применимости документов, содержащих международные стандарты аудита, на территории Российской Федерации № 6

Советом по аудиторской деятельности проведена экспертиза применимости документов, содержащих международные стандарты аудита, на территории Российской Федерации (далее – экспертиза).

Основания для проведения экспертизы

Экспертиза проведена по поручению Министерства финансов Российской Федерации в соответствии с Положением о признании международных стандартов аудита подлежащими применению на территории Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 11 июня 2015 г. № 576, и Порядком проведения экспертизы применимости документов, содержащих международные стандарты аудита, на территории Российской Федерации, утвержденным приказом Минфина России от 5 августа 2015 г. № 122н.

Экспертиза проведена в процессе осуществления действий по признанию документов, содержащих международные стандарты аудита, подлежащими применению на территории Российской Федерации.

Документы, содержащие международные стандарты аудита, в отношении которых проведена экспертиза

Экспертиза проведена в отношении следующих содержащих международные стандарты аудита документов, поступивших от Министерства финансов Российской Федерации 13 ноября 2018 г.:

1) Международный стандарт контроля качества 1 «Контроль качества в аудиторских организациях, проводящих аудит и обзорные проверки финансовой отчетности, а также выполняющих прочие задания, обеспечивающие уверенность, и задания по оказанию сопутствующих услуг»;

2) Международный стандарт аудита 200 «Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита»;

3) Международный стандарт аудита 210 «Согласование условий аудиторских заданий»;

4) Международный стандарт аудита 220 «Контроль качества при проведении аудита финансовой отчетности»;

5) Международный стандарт аудита 230 «Аудиторская документация»;

6) Международный стандарт аудита 240 «Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности»;

7) Международный стандарт аудита 250 (пересмотренный) «Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности» и Согласующиеся поправки к другим международным стандартам;

8) Международный стандарт аудита 260 (пересмотренный) «Информационное взаимодействие с лицами, отвечающими за корпоративное управление»;

9) Международный стандарт аудита 265 «Информирование лиц, отвечающих за корпоративное управление, и руководства о недостатках в системе внутреннего контроля»;

10) Международный стандарт аудита 300 «Планирование аудита финансовой отчетности»;

11) Международный стандарт аудита 315 (пересмотренный) «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения»;

12) Международный стандарт аудита 320 «Существенность при планировании и проведении аудита»;

13) Международный стандарт аудита 330 «Аудиторские процедуры в ответ на оцененные риски»;

14) Международный стандарт аудита 402 «Особенности аудита организации, пользующейся услугами обслуживающей организации»;

15) Международный стандарт аудита 450 «Оценка искажений, выявленных в ходе аудита»;

16) Международный стандарт аудита 500 «Аудиторские доказательства»;

17) Международный стандарт аудита 501 «Особенности получения аудиторских доказательств в конкретных случаях»;

18) Международный стандарт аудита 505 «Внешние подтверждения»;

19) Международный стандарт аудита 510 «Аудиторские задания, выполняемые впервые: остатки на начало периода»;

20) Международный стандарт аудита 520 «Аналитические процедуры»;

21) Международный стандарт аудита 530 «Аудиторская выборка»;

22) Международный стандарт аудита 540 «Аудит оценочных значений, включая оценку справедливой стоимости, и соответствующего раскрытия информации»;

23) Международный стандарт аудита 550 «Связанные стороны»;

24) Международный стандарт аудита 560 «События после отчетной даты»;

25) Международный стандарт аудита 570 (пересмотренный) «Непрерывность деятельности»;

26) Международный стандарт аудита 580 «Письменные заявления»;

27) Международный стандарт аудита 600 «Особенности аудита финансовой отчетности группы (включая работу аудиторов компонентов)»;

28) Международный стандарт аудита 610 (пересмотренный, 2013 г.) «Использование работы внутренних аудиторов»;

29) Международный стандарт аудита 620 «Использование работы эксперта аудитора»;

30) Международный стандарт аудита 700 (пересмотренный) «Формирование мнения и составление заключения о финансовой отчетности»;

31) Международный стандарт аудита 701 «Информирование о ключевых вопросах аудита в аудиторском заключении»;

32) Международный стандарт аудита 705 (пересмотренный) «Модифицированное мнение в аудиторском заключении»;

33) Международный стандарт аудита 706 (пересмотренный) «Разделы «Важные обстоятельства» и «Прочие сведения» в аудиторском заключении»;

34) Международный стандарт аудита 710 «Сравнительная информация – сопоставимые показатели и сравнительная финансовая отчетность»;

35) Международный стандарт аудита 720 (пересмотренный) «Обязанности аудитора, относящиеся к прочей информации»;

36) Международный стандарт аудита 800 (пересмотренный) «Особенности аудита финансовой отчетности, подготовленной в соответствии с концепцией специального назначения»;

37) Международный стандарт аудита 805 (пересмотренный) «Особенности аудита отдельных отчетов финансовой отчетности и отдельных элементов, групп статей или статей финансовой отчетности»;

38) Международный стандарт аудита 810 (пересмотренный) «Задания по предоставлению заключения об обобщенной финансовой отчетности»;

39) Международный отчет о практике аудита 1000 «Особенности аудита финансовых инструментов»;

40) Международный стандарт обзорных проверок 2400 (пересмотренный) «Задания по обзорной проверке финансовой отчетности прошедших периодов»;

41) Международный стандарт обзорных проверок 2410 «Обзорная проверка промежуточной финансовой информации, выполняемая независимым аудитором организации»;

42) Международный стандарт заданий, обеспечивающих уверенность 3000 (пересмотренный) «Задания, обеспечивающие уверенность, отличные от аудита и обзорной проверки финансовой информации прошедших периодов»;

43) Международный стандарт заданий, обеспечивающих уверенность 3400 (ранее МСА 810) «Проверка прогнозной финансовой информации»;

44) Международный стандарт заданий, обеспечивающих уверенность 3402 «Заключение аудитора обслуживающей организации, обеспечивающее уверенность, о средствах контроля обслуживающей организации»;

45) Международный стандарт заданий, обеспечивающих уверенность 3410 «Задания, обеспечивающие уверенность, в отношении отчетности о выбросах парниковых газов»;

46) Международный стандарт заданий, обеспечивающих уверенность 3420 «Задания, обеспечивающие уверенность, в отношении компиляции проформы финансовой информации, включаемой в проспект ценных бумаг»;

47) Международный стандарт сопутствующих услуг 4400 (ранее МСА 920) «Задания по выполнению согласованных процедур в отношении финансовой информации»;

48) Международный стандарт сопутствующих услуг 4410 (пересмотренный) «Задания по компиляции».

Содержание экспертизы

В ходе экспертизы каждый документ, содержащий международные стандарты аудита, рассмотрен нами с целью подтверждения применимости его на территории Российской Федерации. При проведении экспертизы документ, содержащий международные стандарты аудита, считается применимым на территории Российской Федерации, если не выявлены факты, свидетельствующие, что данный документ в целом или его отдельные положения противоречат основам регулирования аудиторской деятельности, установленным Федеральным законом от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности».

Результаты экспертизы

На основе проведенной экспертизы Совет по аудиторской деятельности подтверждает применимость следующих документов, содержащих международные стандарты аудита, на территории Российской Федерации:

1) Международный стандарт контроля качества 1 «Контроль качества в аудиторских организациях, проводящих аудит и обзорные проверки финансовой отчетности, а также выполняющих прочие задания, обеспечивающие уверенность, и задания по оказанию сопутствующих услуг»;

2) Международный стандарт аудита 200 «Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита»;

3) Международный стандарт аудита 210 «Согласование условий аудиторских заданий»;

4) Международный стандарт аудита 220 «Контроль качества при проведении аудита финансовой отчетности»;

5) Международный стандарт аудита 230 «Аудиторская документация»;

6) Международный стандарт аудита 240 «Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности»;

7) Международный стандарт аудита 250 (пересмотренный) «Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности» и Согласующиеся поправки к другим международным стандартам;

8) Международный стандарт аудита 260 (пересмотренный) «Информационное взаимодействие с лицами, отвечающими за корпоративное управление»;

9) Международный стандарт аудита 265 «Информирование лиц, отвечающих за корпоративное управление, и руководства о недостатках в системе внутреннего контроля»;

10) Международный стандарт аудита 300 «Планирование аудита финансовой отчетности»;

11) Международный стандарт аудита 315 (пересмотренный) «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения»;

12) Международный стандарт аудита 320 «Существенность при планировании и проведении аудита»;

13) Международный стандарт аудита 330 «Аудиторские процедуры в ответ на оцененные риски»;

14) Международный стандарт аудита 402 «Особенности аудита организации, пользующейся услугами обслуживающей организации»;

15) Международный стандарт аудита 450 «Оценка искажений, выявленных в ходе аудита»;

16) Международный стандарт аудита 500 «Аудиторские доказательства»;

17) Международный стандарт аудита 501 «Особенности получения аудиторских доказательств в конкретных случаях»;

18) Международный стандарт аудита 505 «Внешние подтверждения»;

19) Международный стандарт аудита 510 «Аудиторские задания, выполняемые впервые: остатки на начало периода»;

20) Международный стандарт аудита 520 «Аналитические процедуры»;

21) Международный стандарт аудита 530 «Аудиторская выборка»;

22) Международный стандарт аудита 540 «Аудит оценочных значений, включая оценку справедливой стоимости, и соответствующего раскрытия информации»;

23) Международный стандарт аудита 550 «Связанные стороны»;

24) Международный стандарт аудита 560 «События после отчетной даты»;

25) Международный стандарт аудита 570 (пересмотренный) «Непрерывность деятельности»;

26) Международный стандарт аудита 580 «Письменные заявления»;

27) Международный стандарт аудита 600 «Особенности аудита финансовой отчетности группы (включая работу аудиторов компонентов)»;

28) Международный стандарт аудита 610 (пересмотренный, 2013 г.) «Использование работы внутренних аудиторов»;

29) Международный стандарт аудита 620 «Использование работы эксперта аудитора»;

30) Международный стандарт аудита 700 (пересмотренный) «Формирование мнения и составление заключения о финансовой отчетности»;

31) Международный стандарт аудита 701 «Информирование о ключевых вопросах аудита в аудиторском заключении»;

32) Международный стандарт аудита 705 (пересмотренный) «Модифицированное мнение в аудиторском заключении»;

33) Международный стандарт аудита 706 (пересмотренный) «Разделы «Важные обстоятельства» и «Прочие сведения» в аудиторском заключении»;

34) Международный стандарт аудита 710 «Сравнительная информация – сопоставимые показатели и сравнительная финансовая отчетность»;

35) Международный стандарт аудита 720 (пересмотренный) «Обязанности аудитора, относящиеся к прочей информации»;

36) Международный стандарт аудита 800 (пересмотренный) «Особенности аудита финансовой отчетности, подготовленной в соответствии с концепцией специального назначения»;

37) Международный стандарт аудита 805 (пересмотренный) «Особенности аудита отдельных отчетов финансовой отчетности и отдельных элементов, групп статей или статей финансовой отчетности»;

38) Международный стандарт аудита 810 (пересмотренный) «Задания по предоставлению заключения об обобщенной финансовой отчетности»;

39) Международный отчет о практике аудита 1000 «Особенности аудита финансовых инструментов»;

40) Международный стандарт обзорных проверок 2400 (пересмотренный) «Задания по обзорной проверке финансовой отчетности прошедших периодов»;

41) Международный стандарт обзорных проверок 2410 «Обзорная проверка промежуточной финансовой информации, выполняемая независимым аудитором организации»;

42) Международный стандарт заданий, обеспечивающих уверенность 3000 (пересмотренный) «Задания, обеспечивающие уверенность, отличные от аудита и обзорной проверки финансовой информации прошедших периодов»;

43) Международный стандарт заданий, обеспечивающих уверенность 3400 (ранее МСА 810) «Проверка прогнозной финансовой информации»;

44) Международный стандарт заданий, обеспечивающих уверенность 3402 «Заключение аудитора обслуживающей организации, обеспечивающее уверенность, о средствах контроля обслуживающей организации»;

45) Международный стандарт заданий, обеспечивающих уверенность 3410 «Задания, обеспечивающие уверенность, в отношении отчетности о выбросах парниковых газов»;

46) Международный стандарт заданий, обеспечивающих уверенность 3420 «Задания, обеспечивающие уверенность, в отношении компиляции проформы финансовой информации, включаемой в проспект ценных бумаг»;

47) Международный стандарт сопутствующих услуг 4400 (ранее МСА 920) «Задания по выполнению согласованных процедур в отношении финансовой информации»;

48) Международный стандарт сопутствующих услуг 4410 (пересмотренный) «Задания по компиляции».

Примечание

Не изменяя вывода о применимости указанных документов на территории Российской Федерации, Совет по аудиторской деятельности отмечает необходимость в дальнейшем осуществлять действия по совершенствованию перевода документов с английского языка на русский язык.

Председатель Совета по аудиторской деятельности «___» __________ 2018 г.

Приложение № 3

к протоколу заседания Рабочего органа

Совета по аудиторской деятельности

от 3 декабря 2018 г. № 83

МИНФИН РОССИИ РОСФИНМОНИТОРИНГ

ПРОЕКТ

ОТЧЕТ

О СЕКТОРАЛЬНОЙ ОЦЕНКЕ РИСКОВ ОТМЫВАНИЯ

(ЛЕГАЛИЗАЦИИ) ДЕНЕЖНЫХ СРЕДСТВ И ФИНАНСИРОВАНИЯ ТЕРРОРИЗМА

С УЧАСТИЕМАУДИТОРОВ

Публичный отчет

Утверждено решением МВК

по ПОД/ФТ/ФРОМУ

__ ____________2018 года

/2018

|

СОДЕРЖАНИЕ | |

|

Общая характеристика сектора |

3 |

|

Характеристика угроз |

7 |

|

Характеристика уязвимостей |

9 |

|

Уровень риска использования сектора в схемах ОД/ФТ |

11 |

|

Меры по снижению рисков |

12 |

Общая характеристика сектора

Аудиторская деятельность в Российской Федерации осуществляется в соответствии с Федеральным законом от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (далее – Федеральный закон № 307-ФЗ), Международными стандартами аудита, принимаемыми Международной федерацией бухгалтеров и признаваемыми применимыми на территории Российской Федерации в порядке, установленном Правительством Российской Федерации, Правилами независимости аудиторов и аудиторских организаций[1] и Кодексом профессиональной этики аудиторов[2].

Показатели объема услуг, оказанных субъектами аудиторской деятельности

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Номинальный ВВП России, млрд руб. |

79 199,7 |

83 387,2 |

85 917,8 |

92 081,9 |

|

Объем услуг, оказанных субъектами аудиторской деятельности, млрд руб. |

54,5 |

57,1 |

58,1 |

56,5 |

|

Доля услуг, оказанных субъектами аудиторской деятельности, в ВВП, % |

0,07 |

0,07 |

0,07 |

0,06 |

Аудиторскую деятельность имеют право осуществлять аудиторские организации4 и индивидуальные аудиторы5 (далее вместе - субъекты аудиторской деятельности). Отдельные субъекты аудиторской деятельности помимо аудиторских услуг оказывают бухгалтерские и юридические услуги, а также прочие связанные с аудиторской деятельностью услуги. Субъекты аудиторской деятельности не вправе заниматься какой-либо иной предпринимательской деятельностью, кроме оказания аудиторских и прочих связанных с аудиторской деятельностью услуг.

На 01.01.2018 аудиторскую деятельность осуществляли 4223 аудиторских организаций и 618 индивидуальный аудитор. Общий объем услуг, оказанных субъектами аудиторской деятельности, по итогам 2017 года составил 55,4 млрд руб. (0,06% от номинального ВВП России.

Сектор аудиторской деятельности в значительной мере однороден по характеру операционной деятельности. Вместе с тем он неоднороден по масштабам деятельности, что обуславливает существенные различия в уровнях возможного риска ОД/ФТ в разных сегментах аудиторского рынка.

Исходя из размеров субъектов аудиторской деятельности их можно классифицировать по трем сегментам:

- малые субъекты аудиторской деятельности - аудиторские организации с численностью до 15 аудиторов и индивидуальные аудиторы;

- средние субъекты аудиторской деятельности - аудиторские организации с численностью от 15 до 50 аудиторов;

- крупные субъекты аудиторской деятельности - аудиторские организации с численностью более 50 аудиторов.

Малые субъекты аудиторской деятельности составляют 90,8% общего количества субъектов аудиторской деятельности. Несмотря на многочисленность, этот сегмент характеризуется относительно низким объемом оказанных услуг (22,7%) по сравнению с другими сегментами.

Средние субъекты аудиторской деятельности составляют 7,9% общего количества субъектов аудиторской деятельности. Доля этого сегмента в общем объеме оказанных услуг составляет 12,1%.

Сегмент крупных субъектов аудиторской деятельности составляет 1,3% общего количества субъектов аудиторской деятельности. Однако доля этого сегмента в общем объеме оказанных услуг существенно превышает доли других сегментов (65,2%).

Доля услуг по проведению аудита в общем объеме оказанных услуг одинакова во всех сегментах и составляет порядка 50%.

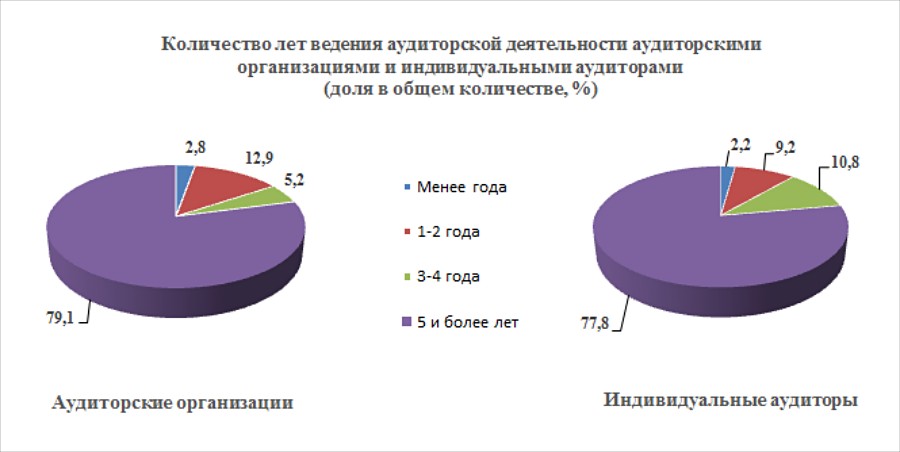

Подавляющая часть субъектов аудиторской деятельности ведут аудиторскую деятельность более 5 лет: 79,1% аудиторских организаций и 77,8% индивидуальных аудиторов. Доля новых субъектов аудиторской деятельности составляет около 2 – 3 % в год.

Регулирование аудиторской деятельности осуществляют Минфин России, Федеральное казначейство, саморегулируемые организации аудиторов.

Минфин России осуществляет: выработку государственной политики в сфере аудиторской деятельности, принятие нормативных правовых актов, регулирующих аудиторскую деятельность, ведение государственного реестра саморегулируемых организаций аудиторов и контрольного экземпляра реестра аудиторов и аудиторских организаций саморегулируемых организаций аудиторов, анализ состояния рынка аудиторских услуг в Российской Федерации, государственный контроль (надзор) за деятельностью саморегулируемых организаций аудиторов, иные функции.

Федеральное казначейство осуществляет независимый от аудиторской профессии внешний контроль качества работы (далее - ВККР) аудиторских организаций, проводящих обязательный аудит бухгалтерской (финансовой) отчетности общественно значимых клиентов3.

Саморегулируемые организации аудиторов - некоммерческие организации, созданные на условиях обязательного членства аудиторов и аудиторских организаций в целях обеспечения условий осуществления аудиторской деятельности.

В Российской Федерации действуют 2 саморегулируемые организации аудиторов: «Российский Союз аудиторов» (Ассоциация) и Ассоциация «Содружество».

Надзорная деятельность в секторе осуществляется на основе распределения субъектов аудиторской деятельности по уровням возможного риска ОД/ФТ (результаты анализа деятельности субъектов, ВККР субъектов, оценка их деятельности Федеральным казначейством и саморегулируемыми организациями аудиторов):

- субъекты значительного уровня риска - аудиторские организации, проводящие обязательный аудит бухгалтерской (финансовой) отчетности общественно значимых клиентов;

- субъекты умеренного уровня риска - аудиторские организации, не проводящие обязательный аудит бухгалтерской (финансовой) отчетности общественно значимых клиентов;

- субъекты низкого уровня риска - индивидуальные аудиторы.

Данное распределение позволяет уделять повышенное внимание поднадзорным субъектам аудиторской деятельности, имеющим значительный уровень риска нарушения требований законодательства о ПОД/ФТ.

Низкий уровень

Угроза — означает лицо, объект или деятельность, представляющие потенциальную опасность или могущие стать причиной ущерба или телесных повреждений.

В контексте ОД/ФТ это понятие включает преступников, их денежные средства и иные возможности, а также совершение ими приносящих доходы предикатных преступлений.

Проведена оценка угрозы вовлечения субъектов сектора в «теневые» группы, использующие типологии ОД/ФТ.

Сектор характеризуется в целом низким уровнем криминализованности.

Потенциальную угрозу (основную и второстепенную) могут представлять действия:

- субъектов аудиторской деятельности, некачественно оказывающих аудиторские услуги. Угроза связана с необеспечением уверенности пользователей аудиторских услуг в достоверности финансовой отчетности аудируемых лиц. Недостоверная финансовая отчетность может являться следствием мошеннических действий и хищения денежных средств, в том числе путем незаконного возмещения НДС.

Пользователи некачественных аудиторских услуг и недостоверной финансовой отчетности могут быть введены в заблуждение относительно финансовых показателей деятельности аудируемого лица.

В частности, налоговые органы уделяют внимание декларируемой прибыли и проверяют правильность исчисления и уплаты налогов, Банк России осуществляет контроль за выполнением установленных нормативов и требований к внутреннему контролю и управлению рисками кредитных организаций;

- клиентов субъектов аудиторской деятельности, искажающих данные финансовой отчетности, в отношении которой проводится аудит. Угроза связана, среди прочего, с возможностью незаконного вывода активов аудируемого лица, а также хищением денежных средств.

Для каждой из групп субъектов аудиторской деятельности по уровням возможного риска ОД/ФТ (Раздел 1) можно определить следующие потенциальные «клиентские» угрозы:

1) для субъектов значительного уровня риска (12,8% общего числа субъектов):

а) наличие среди клиентов большого количества общественно значимых организаций, имеющих повышенные риски ОД/ФТ (осуществляют трансграничные операции, операции с денежными средствами или иным имуществом, др.);

б) наличие среди клиентов большого количества организаций, осуществляющих операции с денежными средствами или иным имуществом (кредитные организации, страховые организации, негосударственные пенсионные фонды, участники рынка ценных бумаг, др.);

в) совершение аудиторскими организациями от имени или по поручению своих клиентов операций с денежными средствами или иным имуществом (сделки с недвижимым имуществом, управление денежными средствами, ценными бумагами или иным имуществом клиента, управление банковскими счетами или счетами ценных бумаг, привлечение денежных средств для создания организаций, обеспечения их деятельности или управления ими, создание организаций, обеспечение их деятельности или управления ими, а также куплю-продажу организаций);

2) для субъектов умеренного уровня риска (74,8% общего числа субъектов):

а) наличие среди клиентов организаций, осуществляющих операции с денежными средствами или иным имуществом (ломбарды, операторы по приему платежей, микрофинансовые организации, операторы связи, др.);

б) совершение аудиторскими организациями от имени или по поручению своих клиентов операций с денежными средствами или иным имуществом (сделки с недвижимым имуществом, управление денежными средствами, ценными бумагами или иным имуществом клиента, управление банковскими счетами или счетами ценных бумаг, привлечение денежных средств для создания организаций, обеспечения их деятельности или управления ими, создание организаций, обеспечение их деятельности или управления ими, а также куплю-продажу организаций);

3) для субъектов низкого уровня риска (12,4% общего числа субъектов):

наличие среди клиентов организаций, осуществляющих операции с денежными средствами или иным имуществом, и имеющих повышенные риски ОД/ФТ.

Учитывая сравнительную малочисленность сектора в совокупности с действующим ВККР, осуществляемым саморегулируемыми организациями аудиторов и Федеральным казначейством, а также мерами дисциплинарного и иного воздействия, предусмотренными Федеральным законом № 307-ФЗ, проявление угроз вовлечения субъектов сектора в противоправные схемы, связанные с ОД/ФТ, в значительной мере нивелируется.

Существенным фактором, нивелирующим угрозы в секторе, является ограничение права оказывать аудиторские услуги только субъектами, являющимися членами саморегулируемых организаций аудиторов.

Вывод: в целом угроза вовлечения субъектов сектора в противоправные схемы минимальна, поскольку случаи преступлений, совершаемых с участием его субъектов, единичны.

Уязвимость — означает свойство, присущее системе или структуре, которое делает ее «доступной» для незаконного использования в целях ОД/ФТ.

Определение уязвимости, в отличие от угрозы, означает сосредоточение внимания на слабых местах в системе или мерах контроля в сфере ПОД/ФТ или на характеристиках финансовых продуктов (услуг), которые делают их привлекательными для целей ОД/ФТ. При рассмотрении уязвимости (как элементе оценки риска) внимание будет сосредоточено, главным образом, на факторах, способных повысить вероятность совершения ОД/ФТ.

ХАРАКТЕРИСТИКА УЯЗВИМОСТЕЙ

Низкий уровень

Проведена оценка уязвимости сектора на предмет удобства и видимости каналов, позволяющих реализоваться угрозам.

Наличие нормативной правовой базы по ПОД/ФТ для сектора позволяет говорить о низкой доступности использования субъектов аудиторской деятельности в целях ОД/ФТ.

Низкий уровень уязвимости подтверждается также оценками уровня законопослушности в секторе, формируемыми в режиме дистанционного мониторинга, и результатами проверочных мероприятий в отношении субъектов сектора.

Об уровне законопослушности особо свидетельствует показатель «Организация не использует Личный кабинет для работы с Перечнем».

Ввиду актуальности использования функционала Личного кабинета надзорными органами (Минфином России, Федеральным казначейством, саморегулируемыми организациями аудиторов и Росфинмониторингом) уделяется повышенное внимание профилактическим мероприятиям, включающим, среди прочего, разъяснение преимуществ работы в нем: ознакомление с информационными материалами, принятие участия в «добровольном сотрудничестве», получение доступа к полному Перечню организаций, физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму (далее – Перечень), направление сведений о сомнительных операциях в уполномоченный орган и др.

Главными результатами проведения таких мероприятий стали повышение уровня законопослушности субъектов сектора, создание мотивации к добросовестному поведению и исполнению обязательных требований законодательства о ПОД/ФТ, повышение качества организации и осуществления внутреннего контроля у субъектов аудиторской деятельности, выявление и представление сведений о подозрительных операциях клиентов в Росфинмониторинг. На конец 2018 года, до 70% субъектов сектора используют функционал Личного кабинета (на начало 2018 года – около 10%).

Ожидаемый к концу текущего года результат профилактической работы по вовлечению субъектов аудиторской деятельности в систему ПОД/ФТ - подключение к Личному кабинету и использование его функционала практически всеми субъектами аудиторской деятельности.

По результатам ВККР субъектов аудиторской деятельности в 2018 году выявлены отдельные нарушения требований законодательства о ПОД/ФТ:

- отсутствие документов, подтверждающих осуществление аудиторских процедур, связанных с проверкой исполнения клиентом требований законодательства о ПОД/ФТ;

- непредоставление в ходе ВККР документов, подтверждающих осуществление аудиторских процедур, связанных с проверкой исполнения клиентом требований законодательства о ПОД/ФТ.

Указанные нарушения выявлены менее чем у 1% проверенных субъектов (4 аудиторские организации и 2 индивидуальных аудитора).

По результатам проведенных проверок вынесены решения: о приостановлении членства 4 аудиторских организаций в саморегулируемых организациях аудиторов, вопрос применения меры воздействия в отношении 2 индивидуальных аудиторов находится в стадии рассмотрения.

Результаты мониторинга сектора и проверочной деятельности показывают, что основными причинами допускаемых аудиторами нарушений обязательных требований является недостаточное знание (понимание) нормативных правовых актов в сфере ПОД/ФТ.

Вывод: несмотря на то, что для субъектов данного сектора требуется дополнительное проведение профилактических мероприятий по вовлечению в систему ПОД/ФТ, допустимо сделать вывод о низком уровне уязвимости сектора.

УРОВЕНЬ РИСКА ИСПОЛЬЗОВАНИЯ СЕКТОРА В СХЕМАХ ОД/ФТ

Низкий уровень

Сопоставление результатов оценки угроз и уязвимостей позволяет классифицировать риск использования субъектов сектора в схемах ОД/ФТ, а также выработать меры по снижению этого риска.

Потенциально риски использования в схемах ОД/ФТ могут проявиться во всех трех группах субъектов сектора.

При этом наибольшая возможность вовлечения прослеживается в группе субъектов значительного уровня риска - в сегменте аудиторских организаций, проводящих обязательный аудит бухгалтерской (финансовой) отчетности общественно значимых клиентов. Данный сегмент составляет только 12,2% от общего числа аудиторов.

Факты использования инфраструктуры сектора для целей финансирования терроризма не выявлялись.

Вывод: масштаб сектора, наличие выявленных угроз и обозначенных уязвимостей, носящих, главным образом, институциональный характер, формируют вывод о низком уровне угрозы, низком уровне уязвимости, и, как следствие, низком уровне риска использования сектора для целей ОД/ФТ.

Меры по снижению рисков

МЕРЫ МЕЖВЕДОМСТВЕННОГО ХАРАКТЕРА

В целях снижения рисков ОД/ФТ в рамках межведомственного взаимодействия реализуются следующие мероприятия:

1) принят разработанный Росфинмониторингом совместно с Минфином России Федеральный закон от 23.04.2018 № 112-ФЗ «О внесении изменений в Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и статью 13 Федерального закона «Об аудиторской деятельности», которым закреплена обязанность субъектов аудиторской деятельности уведомлять Росфинмониторинг о возникновении любых оснований полагать, что сделки или финансовые операции аудируемого лица могли или могут быть осуществлены в целях ОД/ФТ. О введении новых требований проинформированы все субъекты аудиторской деятельности6;

2) Росфинмониторингом, Минфином России, Федеральным казначейством и саморегулируемыми организациями аудиторов подготовлены Методические рекомендации по рассмотрению аудиторскими организациями и индивидуальными аудиторами при оказании аудиторских услуг рисков легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма (далее – Методические рекомендации);

3) Росфинмониторинг и Минфин России проинформируют всех субъектов сектора о Методических рекомендациях;

4) на Интернет-сайте Минфина России размещаются ежегодные рекомендации субъектам аудиторской деятельности по проведению аудита годовой бухгалтерской отчетности организаций, в подготовке которых участвуют помимо Минфина России также Банк России и Федеральное казначейство;

5) Минфином России, Росфинмониторингом, Федеральным казначейством и саморегулируемыми организациями аудиторов совместно проводятся мероприятия, направленные на вовлечение в систему ПОД/ФТ субъектов сектора.

МЕРЫ НАДЗОРНОГО РЕАГИРОВАНИЯ

Повышение уровня вовлеченности в систему ПОД/ФТ субъектов сектора посредством проведения профилактических мероприятий с главным акцентом на содержательной части исполнения законодательства о ПОД/ФТ, в том числе через механизм Личного кабинета.

[1] Одобрены Советом по аудиторской деятельности 20.09.2012, протокол № 6.

[2] Одобрен Советом по аудиторской деятельности 22.03.2012, протокол № 4.

4 Коммерческие организации.

5 Индивидуальные предприниматели, осуществляющие аудиторскую деятельность.

3 Под общественно значимыми клиентами понимаются организации, ценные бумаги которых допущены к организованным торгам, иные кредитные и страховые организации, негосударственные пенсионные фонды, организации, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов, государственные корпорации и компании, публично-правовые компании.

6 Информационное сообщение от 25.04.2018 № ИС-аудит-22 «О требованиях к аудиторам в отношении противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Приложение № 4

к протоколу заседания Рабочего органа

Совета по аудиторской деятельности

от 3 декабря 2018 г. № 83

Изменение, которое вносится в Разъяснение смысла понятий деловой (профессиональной) репутации в сфере аудиторской деятельности

Пункт 1 Приложения № 2 «Примеры свидетельств того, что деловая (профессиональная) репутация аудитора может оказаться небезупречной» Разъяснения смысла понятий деловой (профессиональной) репутации в сфере аудиторской деятельности, одобренного Советом по аудиторской деятельности 22 октября 2018 г. (протокол № 42) после слов "заведомо ложным" дополнить словами "либо осуществление аудитором функций руководителя задания, ответственного за выпуск аудиторского заключения, которое в соответствии с вступившим в законную силу судебным актом признано заведомо ложным;».

Все материалы сайта доступны по лицензии: Creative Commons «Attribution» 4.0 Всемирная