Анализ практики ведения реестра аудиторов и аудиторских организаций саморегулируемых организаций аудиторов и его контрольного экземпляра (Отчет за 2010 — 2015 гг.)

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

Департамент регулирования

бухгалтерского учета, финансовой отчетности

и аудиторской деятельности

АНАЛИЗ ПРАКТИКИ ВЕДЕНИЯ

РЕЕСТРА АУДИТОРОВ И АУДИТОРСКИХ ОРГАНИЗАЦИЙ

САМОРЕГУЛИРУЕМЫХ ОРГАНИЗАЦИЙ АУДИТОРОВ

И ЕГО КОНТРОЛЬНОГО ЭКЗЕМПЛЯРА

Отчет за 2010 – 2015 гг.

2016 г.

Содержание

|

Введение |

3 |

|

Общая характеристика реестра и его контрольного экземпляра |

3 |

|

Состояние нормативно-правового регулирования реестра и его контрольного экземпляра Порядок ведения реестра и его контрольного экземпляра |

4 4 |

|

Ведение реестра Ведение контрольного экземпляра реестра Организация обмена сведениями между реестром и его контрольным экземпляром |

4 6 7 |

|

Доступность сведений реестра и его контрольного экземпляра Контроль ведения реестра и его контрольного экземпляра Основные проблемы ведения реестра и его контрольного экземпляра Совершенствование порядка ведения реестра и его контрольного экземпляра Приложение 1. Перечень сведений об аудиторской организации, включаемых в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов Приложение 2. Перечень сведений об аудиторе, включаемых в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов Приложение 3. Вид Интернет-страниц со сведениями об аудиторских организациях из контрольного экземпляра реестра аудиторов и аудиторских организаций Приложение 4. Вид Интернет-страниц со сведениями об аудиторах из контрольного экземпляра реестра аудиторов и аудиторских организаций |

8 10 12 13 15

19 |

Введение

Аудиторская деятельность, т.е. деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляется аудиторскими организациями, индивидуальными и иными аудиторами. Учет аудиторских организаций и аудиторов обеспечивается путем ведения реестра аудиторов и аудиторских организаций саморегулируемых организаций аудиторов (далее – реестр) и его контрольного экземпляра.

В настоящем Отчете представлены обобщенные сведения о состоянии ведения реестра и его контрольного экземпляра за период с 2010 по 2015 гг.

Настоящий Отчет составлен на основе материалов проведенных Минфином России проверок и мониторинга исполнения саморегулируемыми организациями аудиторов требований законодательства Российской Федерации по ведению реестра. При подготовке отчета использованы также законодательные и иные нормативные правовые акты в области регулирования аудиторской деятельности, материалы Совета по аудиторской деятельности.

Общая характеристика реестра и его контрольного экземпляра

В соответствии с Федеральным законом «Об аудиторской деятельности» реестр представляет собой систематизированный перечень аудиторов и аудиторских организаций, т.е. лиц, имеющих право участвовать в осуществлении (осуществлять) аудиторскую деятельность. Физическое лицо признается аудитором, а коммерческая организация приобретает право осуществлять аудиторскую деятельность с даты внесения сведений о них в реестр.

С помощью реестра решаются две основные задачи:

1) реестр является правоустанавливающим документом - с включением в него у аудиторов и аудиторских организаций возникает право осуществлять аудиторскую деятельность;

2) реестр обеспечивает информационные потребности широкого круга пользователей аудиторских услуг и иных заинтересованных лиц в сведениях об аудиторских организациях и аудиторах.

В реестр вносятся сведения о членах саморегулируемой организации аудиторов, прекращении членства в саморегулируемой организации аудиторов, а также записи об изменениях в сведения, содержащихся в реестре. Состав сведений, включаемых в реестр, приведен в приложениях 1 и 2.

Контрольный экземпляр реестра представляет собой свод реестров. Он выполняет исключительно информационную функцию; он предназначен для упрощения поиска и использования сведений об аудиторских организациях и аудиторах заинтересованными лицами.

Состояние нормативно-правового регулирования

реестра и его контрольного экземпляра

Общие требования к реестру и его контрольному экземпляру, а также полномочия органов, ответственных за ведение реестра, и обязанности аудиторских организаций и аудиторов в отношении реестра установлены Федеральным законом «Об аудиторской деятельности» и Федеральным законом «О саморегулируемых организациях».

Порядок ведения реестра и его контрольного экземпляра, перечень сведений, включаемых в реестр, определены Положением о порядке ведения реестра аудиторов и аудиторских организаций саморегулируемой организации аудиторов и контрольного экземпляра реестра аудиторов и аудиторских организаций саморегулируемых организаций аудиторов, утвержденным приказом Министерства финансов Российской Федерации 30 октября 2009 г. № 111н (далее – Положение № 111н).

На основании указанных актов саморегулируемыми организациями аудиторов принят комплекс внутренних организационно-распорядительных документов, обеспечивающих реализацию требований в отношении ведения реестра. Ими определены процедуры ведения и хранения реестра, перечни включаемых в реестр сведений, порядок раскрытия информации, порядок получения заинтересованными лицами выписок из реестра, подразделения и уполномоченные лица, ответственные за ведение реестра. Создана техническая база ведения реестра.

Порядок ведения реестра и его контрольного экземпляра

Ведение реестра

В соответствии с Федеральным законом «Об аудиторской деятельности» ведение реестра осуществляют саморегулируемые организации аудиторов в отношении своих членов. В период 2010-2015 гг. реестры в отношении своих членов велись саморегулируемыми организациями аудиторов «Аудиторская палата России» (АПР), «Институт Профессиональных Аудиторов» (ИПАР), «Московская аудиторская палата» (МоАП), «Российская Коллегия аудиторов» (РКА), «Аудиторская Ассоциация Содружество» (ААС).

Для осуществления работы по ведению реестра все саморегулируемые организации аудиторов создали специализированные подразделения, ведущие реестры, назначили ответственных лиц.

При вступлении в члены саморегулируемой организации аудиторов сведения об аудиторской организации, аудиторе вносятся саморегулируемой организацией аудиторов в реестр в течение семи рабочих дней со дня, следующего за днем вступления в силу решения о приеме. При этом саморегулируемая организация аудиторов не вправе выдвигать какие-либо требования или условия при внесении в реестр сведений о лице, решение о приеме которого в члены этой саморегулируемой организации аудиторов вступило в силу, не вправе взимать плату за внесение сведений в реестр.

Изменение содержащихся в реестре сведений производится саморегулируемой организацией аудиторов не позднее семи рабочих дней со дня, следующего за днем поступления уведомления аудиторской организации, аудитора о таком изменении. Члены саморегулируемой организации аудиторов обязаны уведомлять саморегулируемую организацию аудиторов обо всех изменениях содержащихся в реестре сведений в течение 10 рабочих дней со дня, следующего за днем возникновения таких изменений.

Сведения о прекращении членства аудиторской организации, аудитора в саморегулируемой организации аудиторов вносятся в реестр не позднее семи рабочих дней со дня, следующего за днем прекращения членства.

За 2010-2015 гг. всеми саморегулируемыми организациями аудиторов в реестр внесены около 190 тыс. записей (диаграмма 1).

Диаграмма 1

Количество записей, внесенных саморегулируемыми

организациями аудиторов в реестры

(по данным контрольного экземпляра реестра)

Реестр ведется на бумажном и электронном носителях. Реестр на бумажном носителе ведется саморегулируемой организацией аудиторов в книге регистрации аудиторских организаций, аудиторов и листах записей реестра. При несоответствии между записями на бумажном носителе и электронном носителе приоритет имеют записи на бумажном носителе.

Документы, на основании которых внесены сведения в реестр, включаются в реестровое дело аудиторской организации, аудитора, которое формируется, ведется и хранится саморегулируемой организацией аудиторов.

Каждой записи в реестре присваивается регистрационный номер. Регистрационный номер записи о внесении сведений о члене саморегулируемой организации аудиторов в реестр является основным регистрационным номером. Основной регистрационный номер указывается: во всех записях в реестре, относящихся к данной аудиторской организации, аудитору; в документах, подтверждающих внесение соответствующих записей в реестр; во всех отчетах аудиторской организации, аудитора представляемых в саморегулируемую организацию аудиторов либо в уполномоченный федеральный орган; в сведениях о членах саморегулируемой организации аудиторов, публикуемых этой организацией; используется в качестве номера реестрового дела аудиторской организации, аудитора.

Саморегулируемая организация аудиторов письменно сообщает аудиторской организации, аудитору о внесении записи в реестр не позднее рабочего дня, следующего за днем внесения записи в реестр.

Реестр на бумажном и электронном носителях должен храниться и обрабатываться в местах, недоступных для посторонних лиц, и в условиях, обеспечивающих предотвращение хищения, утраты, искажения, подделки информации. С целью предотвращения полной утраты сведений, содержащихся в реестре на электронном носителе, саморегулируемая организация аудиторов формирует резервные копии реестра на электронном носителе, которые должны храниться в местах, исключающих их утрату одновременно с оригиналом.

По экспертным оценкам, текущие затраты на ведение реестра в саморегулируемой организации аудиторов составляют в среднем порядка 7-9 млн. руб.

Ведение контрольного экземпляра реестра

В соответствии с Федеральным законом «Об аудиторской деятельности» ведение контрольного экземпляра реестра осуществляет Минфин России.

Записи в контрольный экземпляр реестра вносятся на основании сообщений, поступающих от саморегулируемых организаций аудиторов. В запись контрольного экземпляра реестра включаются сведения, аналогичные сведениям, содержащимся в реестрах, ведущихся саморегулируемыми организациями аудиторов.

Контрольный экземпляр реестра ведется на бумажном и электронном носителях. Контрольный экземпляр реестра на бумажном носителе состоит из листов записей. При несоответствии между записями на бумажном носителе и электронном носителе приоритет имеют записи на бумажном носителе.

За 2010-2015 гг. в контрольный экземпляр реестра внесены около 190 тыс. записей (диаграмма 2).

Диаграмма 2

Количество записей, внесенных в контрольный экземпляр реестра

Организация обмена сведениями между реестром и его контрольным экземпляром

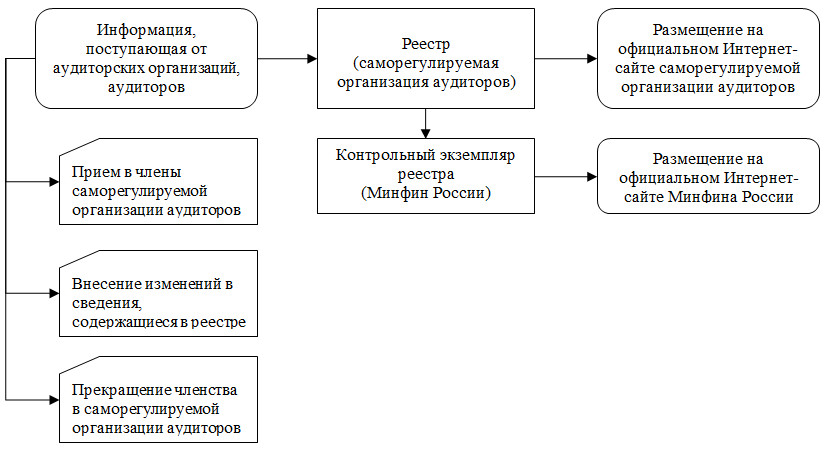

Для целей ведения контрольного экземпляра реестра между саморегулируемыми организациями аудиторов и Минфином России налажен электронный обмен данными (схема 1).

Саморегулируемая организация аудиторов в течение семи рабочих дней со дня, следующего за днем внесения сведений об аудиторской организации, аудиторе в реестр, а также со дня, следующего за днем внесения изменений в содержащиеся в реестре сведения об аудиторской организации, аудиторе, передает соответствующую информацию в Минфин России для внесения в контрольный экземпляр реестра. Информация для внесения в контрольный экземпляр реестра передается в электронном виде. Передача информации производится с использованием средств электронной цифровой подписи по каналам связи. Вместе с тем правилами предусмотрен резервный вариант передачи данных (на бумажном и электронном носителях) на случай невозможности передачи информации в электронном виде.

Схема 1

Схема передачи информации при ведении реестра и его контрольного экземпляра

Минфин России в течение пяти рабочих дней со дня, следующего за днем получения информации от саморегулируемой организации аудиторов, вносит соответствующие сведения или изменения в сведения в контрольный экземпляр реестра.

За 2010-2015 гг. саморегулируемыми организациями аудиторов переданы в контрольный экземпляр реестра около 10 тыс. электронных сообщений.

Доступность сведений реестра и его контрольного экземпляра

Сведения, содержащиеся в реестре и его контрольном экземпляре, являются открытыми и общедоступными, за исключением персональных данных аудитора. Саморегулируемая организация аудиторов обязана раскрывать информацию о:

внесении сведений об аудиторской организации, аудиторе в реестр, в также о внесении изменений в содержащиеся в реестре сведения об аудиторской организации, аудиторе;

порядке и условиях получения заинтересованными лицами сведений о конкретной аудиторской организации, конкретном аудиторе, содержащихся в реестре.

Раскрытие информации осуществляется саморегулируемыми организациями аудиторов путем размещения ее на своих официальных Интернет-сайтах. На сайтах саморегулируемыми организациями аудиторов созданы специальные разделы, в которых размещаются реестры: www.sroapr.ru (АПР), www.e-ipar.ru (ИПАР), www.npmoap.ru (МоАП), www.rkanp.ru (РКА), www.auditor?sro.org (ААС). Размещение информации на сайте производится в течение семи рабочих дней со дня, следующего за днем внесения сведений об аудиторской организации, аудиторе в реестр, или со дня, следующего за днем внесения изменений в содержащиеся в реестре сведения об аудиторской организации, аудиторе. В таблице 1 приведены данные об объеме включенных в реестры сведений, которые раскрываются на сайтах саморегулируемыми организациями аудиторов.

Таблица 1

Раскрытие сведений, включаемых в реестр

|

Саморегулируемая |

Доля включенных в реестр сведений | |

|

раскрытых |

нераскрытых | |

|

АПР |

68,2 |

31,8 |

|

ИПАР |

77,3 |

22,7 |

|

МоАП |

68,2 |

31,8 |

|

РКА |

63,6 |

36,4 |

|

ААС |

77,3 |

22,7 |

Сведения о конкретной аудиторской организации, конкретном аудиторе, содержащиеся в реестре, представляются саморегулируемой организацией аудиторов по письменному запросу (запросу, полученному в виде электронного документа) заинтересованного лица. Такой запрос составляется в произвольной форме с указанием необходимых заинтересованному лицу сведений.

Сведения о конкретной аудиторской организации, конкретном аудиторе, содержащиеся в реестре, представляются в виде:

выписки из реестра, подтверждающей сведения, содержащиеся в реестре на дату выписки;

справки об отсутствии запрашиваемых сведений в реестре. Справка выдается при отсутствии в реестре запрашиваемых сведений об аудиторской организации, аудиторе либо при невозможности определить из запроса конкретную аудиторскую организацию, конкретного аудитора.

Сведения о конкретной аудиторской организации, конкретном аудиторе, содержащиеся в реестре, представляются не позднее 10 рабочих дней со дня, следующего за днем получения саморегулируемой организацией аудиторов письменного запроса (запроса в виде электронного документа). Сведения о конкретной аудиторской организации, конкретном аудиторе, содержащиеся в реестре, могут быть представлены заинтересованному лицу в электронном виде.

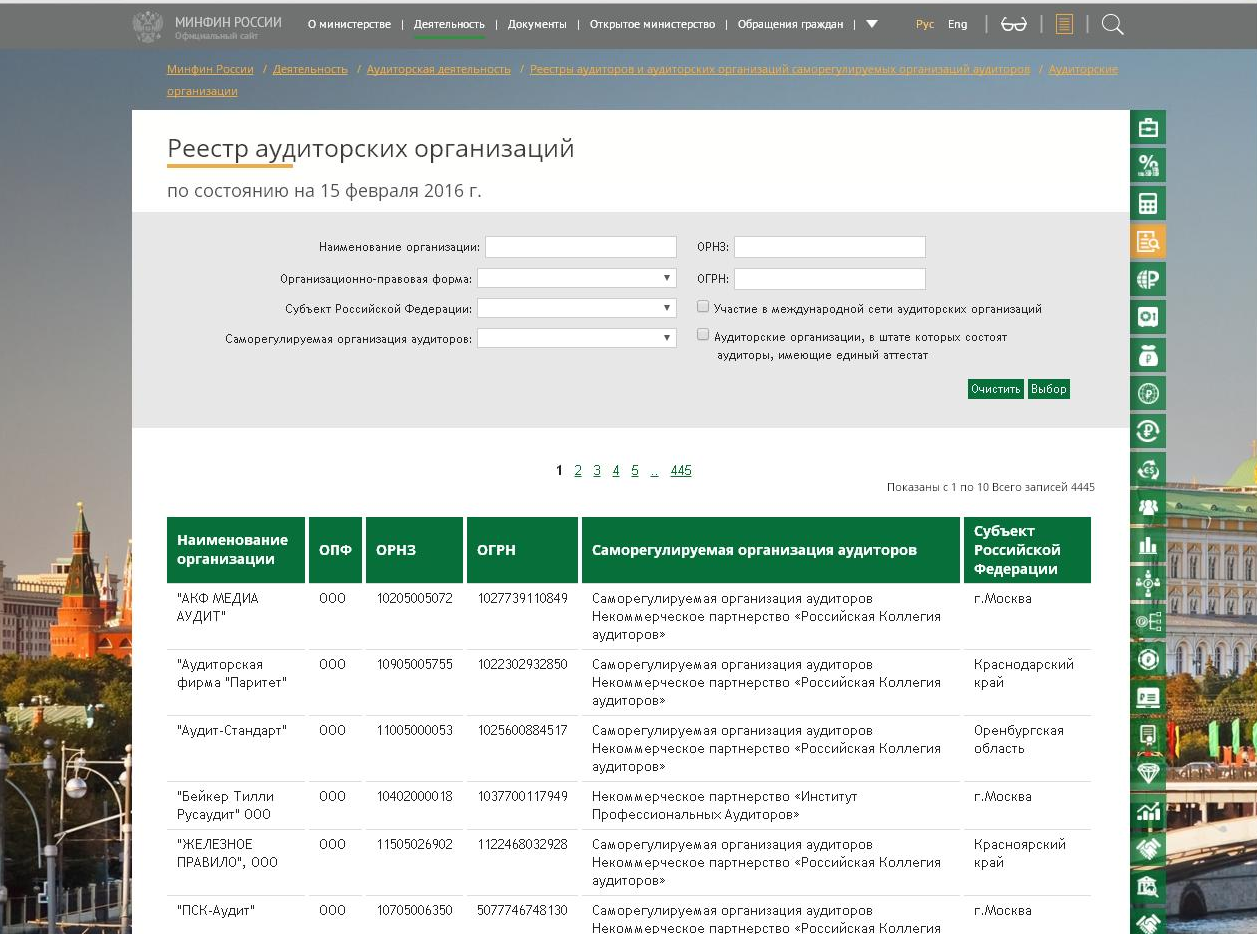

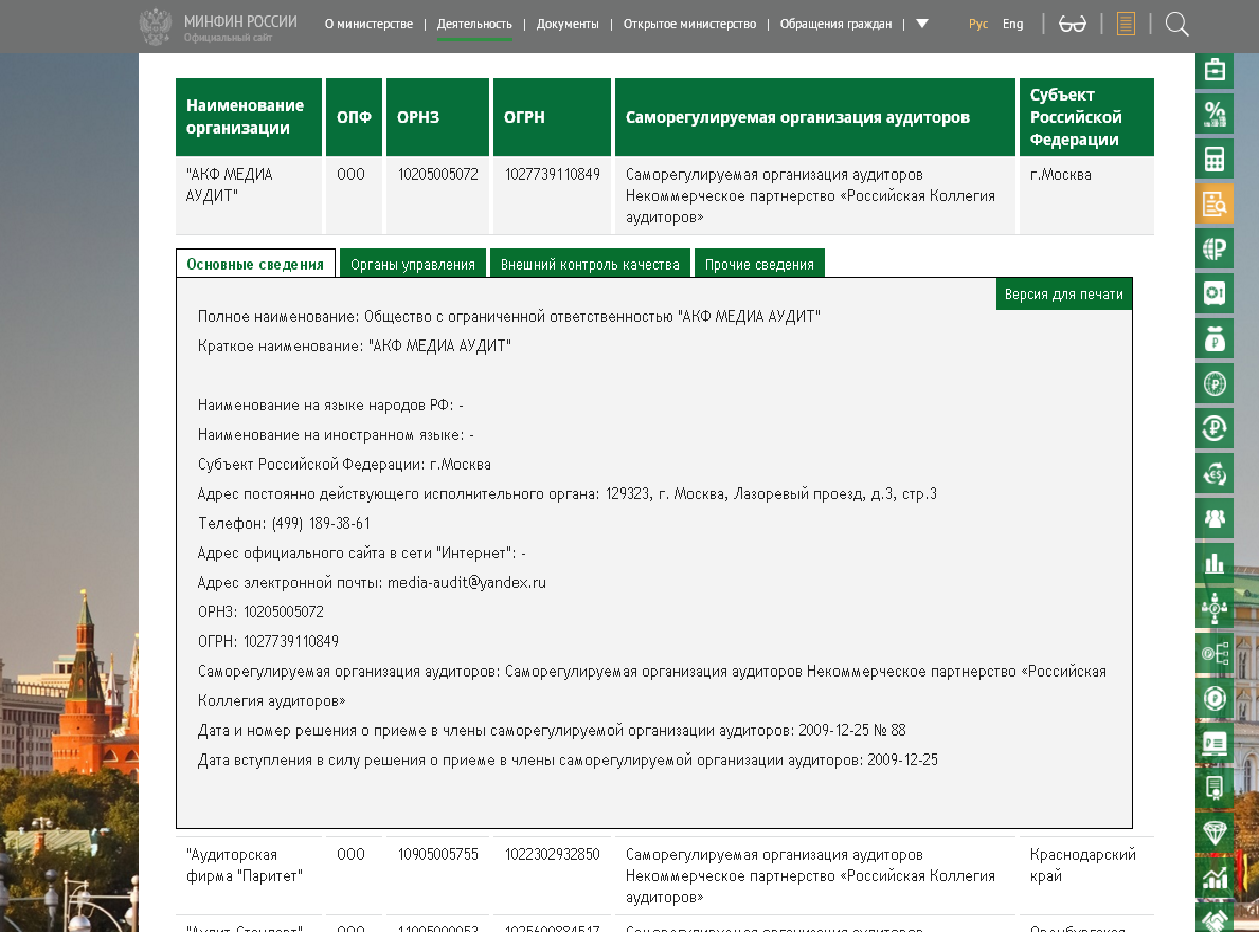

Раскрытие сведений, содержащихся в контрольном экземпляре реестра, осуществляется Минфином России путем размещения его на официальном Интернет - сайте Минфина России www.minfin.ru. Для этих целей в разделе «Аудиторская деятельность» создан подраздел «Реестры аудиторов и аудиторских организаций саморегулируемых организаций аудиторов» (см. приложения 3 и 4).

Размещение информации Минфином России производится в течение семи рабочих дней со дня, следующего за днем внесения соответствующих сведений в контрольный экземпляр реестра. Доля раскрытых на официальном Интернет-сайте Минфина России сведений в общем объеме сведений, включенных в контрольный экземпляр реестра, составляет 54,5%.

Контроль ведения реестра и его контрольного экземпляра

Ведение реестра саморегулируемыми организациями аудиторов контролируется Минфином России в ходе осуществления государственного контроля (надзора) за деятельностью саморегулируемых организаций аудиторов. Данный контроль ведется в форме:

плановых и внеплановых проверок (проводятся с 2011 г.);

мониторинга (проводится с 2013 г.).

В период 2011–2015 гг. Минфином России проведено 11 проверок и 9 мониторингов соблюдения саморегулируемыми организациями аудиторов требований по ведению реестра. Предметом данных контрольных мероприятий стало соблюдение саморегулируемыми организациями аудиторов требований, установленных Федеральным законом «Об аудиторской деятельности» и Положением № 111н.

В ходе государственного контроля (надзора) за деятельностью саморегулируемых организаций аудиторов выявлены следующие нарушения и недостатки в организации работы по ведению реестра:

необоснованное внесение в реестр сведений об аудиторских организациях, аудиторах, которые не соответствовали требованиям к членству в саморегулируемой организации аудиторов;

наличие в реестре сведений об аудиторских организациях, аудиторах, которые не соответствовали требованиям к членству в саморегулируемой организации аудиторов;

отсутствие отдельных документов в реестровых делах аудиторских организаций, аудиторов, подтверждающих сведения, внесенные в реестр (решений саморегулируемой организации аудиторов о приеме аудиторской организации, аудитора в члены саморегулируемой организации аудиторов; письменных рекомендаций, подтверждающих безупречную деловую (профессиональную) репутацию; справок об отсутствии неснятой или непогашенной судимости; утвержденных правил осуществления внутреннего контроля качества работы индивидуальных аудиторов; решений саморегулируемой организации аудиторов о прекращении членства аудиторской организации, аудитора в саморегулируемой организации аудиторов; др.);

нарушение установленных сроков: уведомления о принятии решения о прекращении членства аудиторской организации, аудитора в саморегулируемой организации аудиторов; внесения сведений об аудиторской организации, аудиторе в реестр; передачи информации в Минфин России для внесения сведений в контрольный экземпляр реестра; предоставления сведений из реестра; размещения на официальном Интернет-сайте саморегулируемой организации аудиторов информации о внесении сведений об аудиторской организации, аудиторе в реестр, а также о внесении изменений в содержащиеся в реестре сведения об аудиторской организации, аудиторе;

неуведомление аудиторских организаций, работником которых на основании трудовых договоров являлся аудитор, и иных саморегулируемых организаций аудиторов о принятии решения о прекращении членства аудиторской организации, аудитора в саморегулируемой организации аудиторов;

несоответствие сведений, содержащихся в реестре, фактическому положению дел в части количества и персонального состава работающих в аудиторской организации аудиторов; сведений о государственной регистрации аудиторов в качестве индивидуальных аудиторов; адреса официального Интернет-сайта аудиторских организаций; регистрации в качестве аудиторской организации (или иного аналогичного лица) в других государствах; членства (или иного участия) аудиторской организации в международных сетях аудиторских организаций; адреса международных сетей, членами которых являлись аудиторские организации; даты проведения внешних проверок качества аудиторских организаций и индивидуальных аудиторов; результатов проведенных внешних проверок качества работы и принятых мер дисциплинарного воздействия по результатам таких проверок в отношении аудиторских организаций;

несоответствие данных реестра контрольному экземпляру реестра и реестру, размещенному на официальном Интернет-сайте саморегулируемой организации аудиторов;

размещение на официальном Интернет-сайте саморегулируемой организации аудиторов неполной информации о внесении сведений об аудиторской организации, аудиторе в реестр, а также о внесении изменений в содержащиеся в реестре сведения об аудиторской организации, аудиторе;

несоответствие сведений, содержащихся в реестре, документам, хранящимся в реестровом деле аудиторской организации;

использование программно-технического обеспечения, не в полной мере создающего условия для ведения реестра на электронном носителе;

отсутствие сведений о прохождении внешнего контроля качества работы и сведений о применении мер дисциплинарного воздействия в отношении аудиторской организации, аудитора в реестре, размещенном на официальном Интернет-сайте саморегулируемой организации аудиторов;

отсутствие постоянного и систематического контроля со стороны органов управления саморегулируемой организации аудиторов за работой по ведению реестра.

В Минфине России налажена система текущего контроля внесения сведений в контрольный экземпляр реестра. Кроме того, периодически проводятся внутренние проверки соблюдения государственными гражданскими служащими порядка ведения контрольного экземпляра реестра.

Основные проблемы ведения

реестра и его контрольного экземпляра

Анализ результатов государственного контроля (надзора) за деятельностью саморегулируемых организаций аудиторов по ведению реестра, практики ведения контрольного экземпляра реестра, а также экспертных мнений по данному вопросу свидетельствует о наличии ряда проблем, связанных с:

1) установленным порядком ведения реестра и его контрольного экземпляра;

2) перечнем сведений, включаемых в реестр и его контрольный экземпляр;

3) организацией работы саморегулируемых организаций аудиторов по ведению реестра.

В отношении действующего порядка ведения реестра и его контрольного экземпляра представляется:

1) излишним требование использования основного регистрационного номера записи в качестве номера реестрового дела аудиторской организации, аудитора;

2) требующим совершенствования объем документов, включаемых в реестровое дело аудиторской организации, аудитора, а также порядок взаимодействия саморегулируемых организаций аудиторов с аудиторской организацией, аудитором по вопросам ведения реестра;

3) требующим совершенствования порядок раскрытия сведений о применении мер дисциплинарного и иного воздействия в отношении аудиторских организаций, аудиторов;

4) избыточной процедура формирования контрольного экземпляра реестра на бумажном носителе.

В отношении перечня сведений, включаемых в реестр и его контрольный экземпляр:

1) в реестре отсутствуют сведения об оказании аудиторскими организациями аудиторских услуг общественно-значимым организациям, что усложняет планирование и проведение внешних проверок качества работы аудиторских организаций;

2) сведения об участии аудиторских организаций в российских и международных сетях аудиторских организаций нуждаются в систематизации;

3) порядок раскрытия сведений о примененных в отношении аудиторских организаций, аудиторов мерах дисциплинарного и иного воздействия в ряде случаев создает необоснованные преимущества отдельным участникам рынка аудиторских услуг.

В отношении организации работы саморегулируемых организаций аудиторов по ведению реестра:

1) саморегулируемые организации аудиторов не обеспечивают при приеме в свои члены должный контроль за соблюдением коммерческой организацией, физическим лицом установленных требований к членству. В результате возникают ситуации включения в реестр аудиторских организаций, аудиторов, не соответствующих требованиям к членству в саморегулируемой организации аудиторов;

2) саморегулируемые организации аудиторов не наладили систематический анализ и проверку сведений, содержащихся в реестре, в том числе сопоставление этих сведений с документами, содержащимися в реестровом деле, с фактическими данными. Это не позволяет своевременно исправлять недостоверную информацию, содержащуюся в реестре и его контрольным экземпляре, выявлять аудиторские организации, аудиторов, не соответствующие требованиям к членству в саморегулируемой организации аудиторов;

3) в саморегулируемых организациях аудиторов не налажен систематический и результативный контроль работы по ведению реестра со стороны органов управления, в том числе коллегиальных.

Совершенствование порядка ведения

реестра и его контрольного экземпляра

Анализ практики ведения реестра и его контрольного экземпляра показал, что действующий порядок обеспечивает точность и своевременность сведений, содержащихся в реестре, полное удовлетворение заинтересованных лиц в соответствующей информации об аудиторских организациях и аудиторах.

Вместе с тем в целях повышения качества и актуальности сведений, содержащихся в реестре и его контрольном экземпляре, а также совершенствования организации работы саморегулируемых организаций аудиторов и Минфина России по ведению реестра и его контрольного экземпляра целесообразно:

1) уточнить требования к ведению реестра и его контрольного экземпляра;

2) уточнить перечень сведений, включаемых в реестр и его контрольный экземпляр;

3) осуществить меры, направленные на повышение эффективности работы саморегулируемых организаций аудиторов по ведению реестра.

Уточнение требований к ведению реестра и его контрольного экземпляра предполагает:

1) упрощение процедур использования основного регистрационного номера записи при ведении реестровых дел аудиторских организаций, аудиторов;

2) пересмотр объема документов, включаемых в реестровое дело аудиторской организации, аудитора;

3) предусмотреть возможность информирования аудиторских организаций, аудиторов о внесении сведений в реестр в электронном виде;

4) отказ от формирования контрольного экземпляра реестра на бумажном носителе.

Существенному повышению качества и своевременности ведения реестра и его контрольного экземпляра, а также снижению трудоемкости этой работы будет способствовать перевод ее в рамки федеральной информационной системы регулирования аудиторской деятельности «Портал аудиторской деятельности», создаваемой Минфином России. Портал аудиторской деятельности предназначен для информационного обеспечения регулирования аудиторской деятельности и осуществления электронного взаимодействия между аудиторскими организациями, аудиторами, саморегулируемыми организациями аудиторов, уполномоченным федеральным органом, уполномоченным федеральным органом по контролю и надзору, единой аттестационной комиссией. Портал аудиторской деятельности обеспечит: интеграцию информационных ресурсов всех участников электронного взаимодействия на единой информационной основе; качество и оперативность их информационного взаимодействия; автоматизированную обработку представляемой аудиторами, аудиторскими организациями и саморегулируемыми организациями аудиторов информации; переход на электронный юридически значимый электронный документооборот; защиту информации и информационных каналов и др.

С целью улучшения содержательного наполнения реестра и его контрольного экземпляра необходимо:

1) дополнить перечень сведений, включаемых в реестр, информацией об оказании аудиторскими организациями аудиторских услуг общественно-значимым организациям;

2) упорядочить включаемые в реестр и его контрольный экземпляр сведения об участии аудиторских организаций в российских и международных сетях аудиторских организаций;

3) пересмотреть порядок раскрытия сведений о примененных к аудиторским организациям, аудиторам мерах дисциплинарного и иного воздействия;

4) раскрыть в сведениях из контрольного реестра списки аудиторов, работающих в каждой аудиторской организации.

Осуществление данных мер будут способствовать улучшению условий конкуренции на рынке аудиторских услуг, совершенствованию процедур планирования внешнего контроля качества работы аудиторских организаций, обслуживающих общественно-значимые организации.

Меры, направленные на повышение эффективности работы саморегулируемых организаций аудиторов по ведению реестра, включают:

1) организацию и осуществление систематического анализа сведений, содержащихся в реестре, и принятие на их основе необходимых мер реагирования;

2) осуществление органами управления, в том числе коллегиальными, саморегулируемых организаций аудиторов контроля осуществления исполнительными органами этих саморегулируемых организаций аудиторов работы по ведению реестра;

3) усиление контроля за соблюдением аудиторскими организациями, аудиторами установленных требований к членству в саморегулируемой организации аудиторов.

Приложение 1

ПЕРЕЧЕНЬ СВЕДЕНИЙ ОБ АУДИТОРСКОЙ ОРГАНИЗАЦИИ,

включаемых в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов

В реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов включаются следующие сведения об аудиторской организации:

а) наименование аудиторской организации (полное и (в случае, если имеется) сокращенное наименование, в том числе фирменное наименование (полное и (в случае, если имеется) сокращенное фирменное наименование);

б) организационно-правовая форма;

в) сведения о государственной регистрации юридического лица (ОГРН);

г) адрес (место нахождения);

д) номер телефона;

е) адрес электронной почты (при наличии);

ё) адрес официального сайта в сети «Интернет» (при наличии);

ж) место нахождения (адреса) всех филиалов и представительств (при наличии);

з) сведения об учредителях (участниках) аудиторской организации, а также сведения о держателях реестров акционеров аудиторской организации, созданной в форме акционерного общества;

и) сведения о членах коллегиального и (или) единоличного исполнительного органа аудиторской организации;

к) сведения обо всех аудиторах, являющихся работниками аудиторской организации на основании трудового договора;

л) сведения о членстве (или ином участии) в международных сетях аудиторских организаций;

м) сведения о регистрации в качестве аудиторской организации (или иного аналогичного лица) в других государствах (при наличии);

н) сведения о членстве в саморегулируемых организациях аудиторов до вступления в члены данной саморегулируемой организации аудиторов (при наличии);

о) сведения о применении в отношении аудиторской организации мер дисциплинарного и иного воздействия;

п) сведения о правопреемстве;

р) дата принятия и вступления в силу, а также номер решения саморегулируемой организации аудиторов о приеме аудиторской организации в члены;

с) сведения о прекращении деятельности аудиторской организации;

т) сведения о прохождении внешнего контроля качества работы;

у) иные сведения, предусмотренные саморегулируемой организацией аудиторов.

Приложение 2

ПЕРЕЧЕНЬ СВЕДЕНИЙ ОБ АУДИТОРЕ,

включаемых в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов

В реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов включаются следующие сведения об аудиторе:

а) фамилия, имя, отчество (при наличии);

б) дата рождения;

в) место жительства (регистрации);

г) номер телефона (для индивидуального аудитора);

д) сведения о квалификационном аттестате аудитора;

е) адрес электронной почты (при наличии);

ё) адрес официального сайта в сети "Интернет" (при наличии);

ж) сведения об аудиторских организациях, работником которых аудитор является на основании трудовых договоров;

з) сведения о государственной регистрации в качестве индивидуального предпринимателя (ОГРНИП) (при наличии);

и) сведения о регистрации в качестве аудитора (или иного аналогичного лица) в других государствах (при наличии);

к) сведения о членстве в саморегулируемых организациях аудиторов до вступления в члены данной саморегулируемой организации аудиторов (при наличии);

л) сведения о применении мер дисциплинарного воздействия в отношении аудитора;

м) дата принятия и вступления в силу, а также номер решения саморегулируемой организации аудиторов о приеме аудитора в члены;

н) сведения о прекращении членства аудитора в саморегулируемой организации аудиторов;

о) сведения о прохождении внешнего контроля качества работы;

п) иные сведения, предусмотренные саморегулируемой организацией аудиторов.

Приложение 3

Вид Интернет-страниц со сведениями об аудиторских организацияхиз контрольного экземпляра реестра аудиторов и аудиторских организаций

Приложение 4

Вид Интернет-страниц со сведениями об аудиторах

из контрольного экземпляра реестра аудиторов и аудиторских организаций

Все материалы сайта доступны по лицензии: Creative Commons «Attribution» 4.0 Всемирная