Анализ действующей практики формирования бюджетных прогнозов субъектов Российской Федерации

АНАЛИЗ ДЕЙСТВУЮЩЕЙ ПРАКТИКИ ФОРМИРОВАНИЯ БЮДЖЕТНЫХ ПРОГНОЗОВ СУБЪЕКТОВ РФ

Введение

Задачами долгосрочного бюджетного планирования являются обеспечение предсказуемости развития бюджетов бюджетной системы РФ, а также повышение их финансовой устойчивости в долгосрочном периоде.

Бюджетный прогноз на долгосрочный период позволяет оценивать на вариантной основе тенденции изменений объема и структуры доходов и расходов бюджетов, структуры и условий привлечения и обслуживания заимствований, межбюджетного регулирования, а также выработать на их основе соответствующие меры, направленные на повышение эффективности функционирования бюджетной системы, ее роли в стимулировании социально-экономического развития, решении стратегических задач региона.

Основным направлением настоящего анализа является изучение выполнения субъектами РФ данных задач. Для этого были проанализированы следующие аспекты долгосрочного бюджетного планирования на уровне регионов:

- создание необходимой нормативно-правовой базы для долгосрочного бюджетного планирования;

- выполнение требований бюджетного законодательства при формировании долгосрочных бюджетных прогнозов в части их содержания (включение информации о государственных программах, определение основных тенденций консолидированных бюджетов субъектов РФ (включая бюджеты городских округов, муниципальных районов, поселений);

- выработка системы мер корректировки налогово-бюджетной и долговой политики с учетом прогнозируемых на долгосрочный период параметров;

- подходы к оценке бюджетных рисков, их классификации и порядок учета в рамках долгосрочного бюджетного планирования;

- обеспечение публичности и прозрачности долгосрочного бюджетного планирования.

Источники информации: информация, представленная субъектами РФ[1], данные справочно-правовых систем, официальные сайты финансовых и законодательных органов субъектов РФ.

I. Общая характеристика бюджетных прогнозов субъектов РФ и выполнение требований статьи 170.1 Бюджетного кодекса Российской Федерации

В соответствии со статьей 170.1 Бюджетного кодекса Российской Федерации (далее – БК РФ) под бюджетным прогнозом на долгосрочный период (далее – бюджетный прогноз) понимается документ, содержащий (1) прогноз основных характеристик соответствующих бюджетов (консолидированных бюджетов) бюджетной системы РФ, (2) показатели финансового обеспечения государственных (муниципальных) программ на период их действия, иные показатели, характеризующие бюджеты (консолидированные бюджеты) бюджетной системы РФ, а также содержащий (3) основные подходы к формированию бюджетной политики на долгосрочный период.

(4) Требования к нормативной правовой базе, регулирующей разработку и утверждение бюджетных прогнозов на уровне субъектов РФ:

- утверждение высшим исполнительным органом государственной власти субъекта РФ порядка разработки и утверждения бюджетного прогноза (далее – порядок разработки);

- утверждение высшими исполнительными органами государственной власти субъектов РФ бюджетных прогнозов в срок, не превышающий двух месяцев со дня официального опубликования закона о соответствующем бюджете.

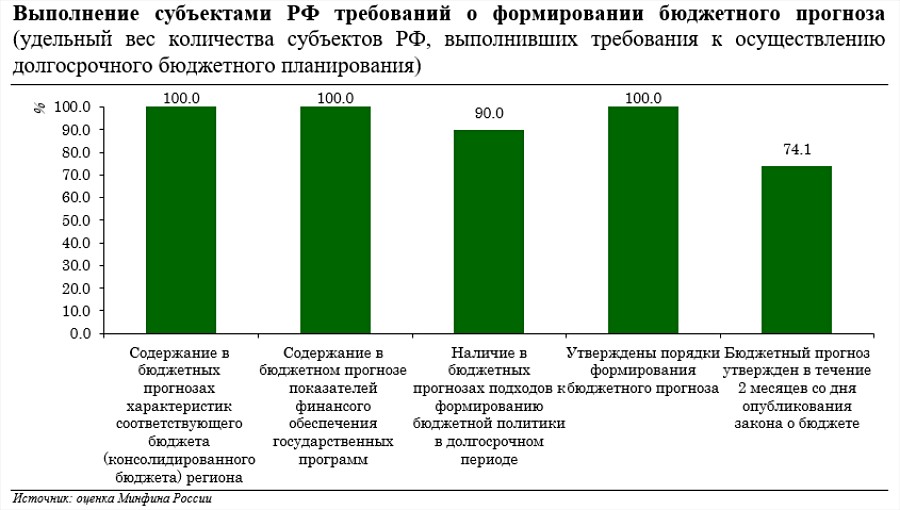

- Требование о содержании в бюджетных прогнозах характеристик соответствующего бюджета (консолидированного бюджета) региона выполняется всеми субъектами РФ. Около 86% из них утвердили в бюджетном прогнозе как показатели консолидированного бюджета, так и бюджета субъекта РФ.

Таблица 1. Наличие основных характеристик соответствующих бюджетов (консолидированных бюджетов)

|

Показатель |

Выполнение требований о наличии в бюджетных прогнозах характеристик консолидированного бюджета субъекта РФ и регионального бюджета |

||

|---|---|---|---|

|

В бюджетном прогнозе содержатся характеристики консолидирован-ного и региональ-ного бюджетов |

В бюджетном прогнозе содержатся характеристики только регионального бюджета |

В бюджетном прогнозе содержатся характеристики только консолидированного бюджета субъекта РФ |

|

|

Количество субъектов РФ |

70 |

9 |

2 |

- Выполнение требования о содержании в бюджетном прогнозе показателей финансового обеспечения государственных программ обеспечивает долгосрочную оценку предельных расходных возможностей регионального бюджета на их реализацию. Кроме того, планирование расходной части бюджетного прогноза в разрезе государственных программ позволяет учесть в полном объеме влияние финансово-экономических эффектов их реализации на бюджетную систему региона, учитывая, что срок реализации государственных программ выходит за пределы трехлетнего бюджетного планирования.

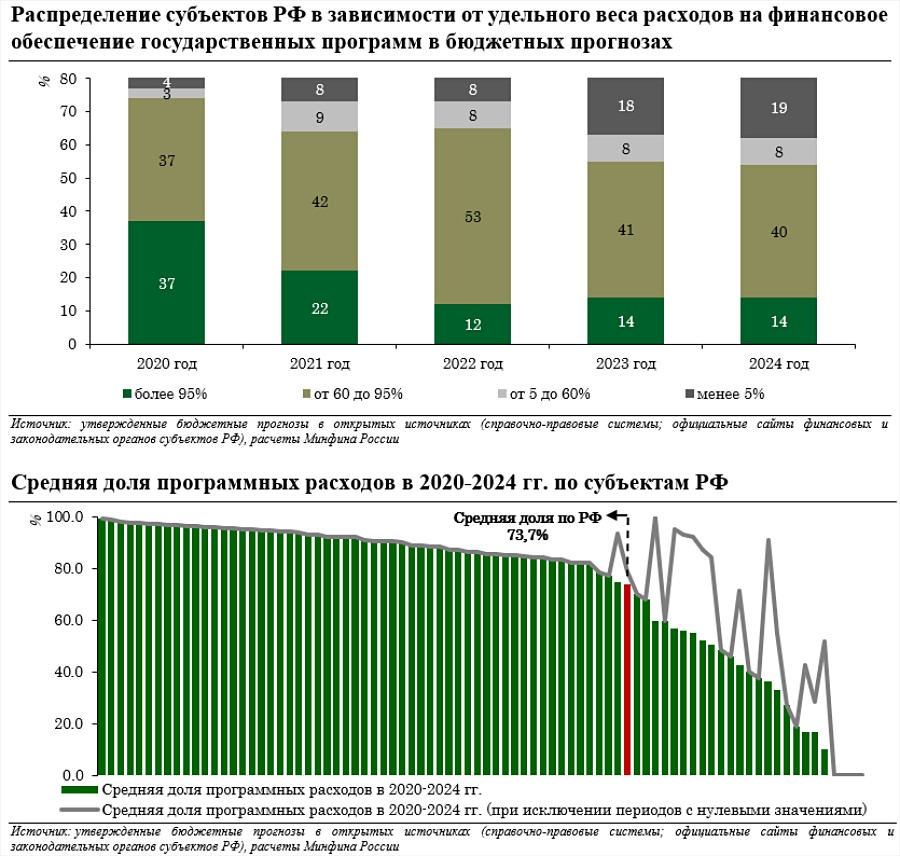

Требование к содержанию в бюджетном прогнозе показателей финансового обеспечения государственных программ выполняется во всех регионах.

У 65% субъектов РФ средняя доля расходов на финансовое обеспечение государственных программ в бюджетных прогнозах превышает 80%.

Отражение в бюджетных прогнозах субъектов РФ показателей финансового обеспечения государственных программ на период их действия в отдельных случаях носит формальный характер.

У 5% субъектов РФ объем расходов, предусмотренных на реализацию государственных программ, превышает общий объем расходов соответствующего бюджета региона. В этом случае бюджетный прогноз включает не расходы на финансовое обеспечение государственных программ, а потребность или необходимый объем их финансирования, что снижает качество долгосрочного бюджетного прогнозирования и увеличивает риски несбалансированности бюджетов субъектов РФ.

У 8% субъектов РФ объем расходов на финансовое обеспечение государственных программ представлен общей суммой без распределения по государственным программам.

У 25% субъектов РФ полноценное планирование расходов на финансовое обеспечение государственных программ ограничивается одним – двумя годами прогнозного периода (до 2022 года). В остальные периоды данные расходы либо не планируются, либо включают объемы финансирования по ограниченному перечню государственных программ. Средняя доля расходов на финансовое обеспечение государственных программ в общем объеме расходов у данных субъектов РФ сокращается с 89% (2020 год) до 5,5% (2024 год).

За счет данного фактора средний удельный вес расходов на финансовое обеспечение государственных программ по всем субъектам РФ также имеет нисходящий тренд: 2020 год – 89,6%; 2022 год – 76,5%; 2024 год – 61,4%.

- Эффективность использования бюджетного прогноза определяется не только наличием долгосрочных ключевых показателей бюджетов бюджетной системы, но и описанием обоснования бюджетных оценок, наличием долгосрочных направлений бюджетной политики.

Раздел с описанием основных подходов к формированию бюджетной политики на долгосрочный период присутствовал в бюджетных прогнозах

у 54 (67%) субъектов РФ. У 38 (47%) регионов данный раздел содержал подходы в части налоговой, бюджетной и долговой политики, у 4 (5%) регионов – в части налоговой и бюджетной политики, у 5 (6%) – в части бюджетной и долговой политики, а у оставшихся 7 (9%) – только в части политики формирования расходов. Более подробная оценка описания подходов к формированию бюджетной политики приведена в разделе 2 настоящего анализа.

- По состоянию на отчетную дату порядки разработки бюджетного прогноза приняты высшими исполнительными органами государственной власти всех субъектов РФ.

Согласно данным использованных информационных источников бюджетные прогнозы приняты в 81 субъекте РФ. В 74% регионах сроки утверждения бюджетного прогноза соответствуют требованиям статьи 170.1 БК РФ.

Таблица 2. Выполнение сроков утверждения бюджетных прогнозов

|

Показатель |

Количество субъектов РФ |

|---|---|

|

Утвердивших бюджетный прогноз (изменения бюджетного прогноза) в срок, не превышающий двух месяцев со дня официального опубликования закона о соответствующем бюджете. |

60 |

|

Утвердивших бюджетный прогноз (изменения бюджетного прогноза) в срок, превышающий два месяца со дня официального опубликования закона о соответствующем бюджете, из них: |

21 |

|

с отклонением более 1 месяца |

6 |

II. Анализ состава и содержания бюджетных прогнозов субъектов Российской Федерации по долгосрочному бюджетному планированию

В соответствии с Методическими рекомендациями органам государственной власти субъектов РФ по долгосрочному бюджетному планированию (далее – Методические рекомендации), подготовленными Минфином России, бюджетный прогноз должен соответствовать следующим требованиям:

(1) обеспечение открытости данных бюджетного прогноза, (2) вариативная основа разработки, (3) достаточный уровень детализации информации по основным разделам доходов, расходов и других показателей бюджетного прогноза, (4) ежегодная актуализация бюджетного прогноза в соответствии с внесенным в законодательный орган проектом бюджета, (5) периодичность показателей бюджетного прогноза, позволяющая получить развернутую картину о долгосрочных тенденциях изменений бюджетной системы,

(6) включение в бюджетный прогноз параметров межбюджетных отношений, (7) описание системных действий, направленных на обеспечение сбалансированности бюджетов, повышение эффективности соответствующей работы.

- Обеспечение открытости данных бюджетного прогноза

По результатам проведенного анализа на отчетную дату у 22% субъектов РФ бюджетные прогнозы не размещены в открытом доступе в сети Интернет. В то же время среди субъектов РФ, обеспечивших открытый доступ к бюджетному прогнозу в сети Интернет, в каждом десятом случае бюджетный прогноз размещен в формате, затрудняющем его поиск, – в составе справочных материалов к проекту закона о бюджете, в то время как отдельное размещение данного документа в сети Интернет отсутствует.

Таблица 3. Обеспечение открытости данных бюджетного прогноза

|

№ п/п |

Показатель |

Количество субъектов РФ |

|---|---|---|

|

|

Бюджетный прогноз размещен в открытом доступе в сети Интернет |

66 |

|

в том числе |

||

|

на сайтах соответствующих финансовых иных органов государственной власти субъектов РФ или на официальном интернет-портале правовой информации |

59 |

|

|

на сайтах законодательных органов государственной власти субъектов РФ в составе материалов, вносимых одновременно с проектом закона о соответствующем бюджете с затрудненными условиями поиска информации |

7 |

|

|

|

Бюджетный прогноз размещен в справочно-правовой системе «Консультант плюс: Регионы», размещение в открытом доступе в сети Интернет отсутствует |

15 |

|

|

Бюджетный прогноз не размещен в доступных источниках |

4 |

- Разработка бюджетного прогноза на вариативной основе

В соответствии с Методическими рекомендациями бюджетный прогноз должен разрабатываться с учетом нескольких вариантов прогноза социально-экономического развития на долгосрочный период.

По результатам проведенного мониторинга данному требованию соответствуют бюджетные прогнозы только 22 субъектов РФ (около 27%).

Из них более чем у половины субъектов РФ (12 регионов) бюджетные прогнозы разработаны в 3 вариантах: консервативном, базовом и целевом.

Таблица 4. Реализация принципа вариативности разработки бюджетного прогноза

|

Бюджетный прогноз разработан без применения принципа вариативности |

Бюджетный прогноз разработан на вариативной основе |

|||

|---|---|---|---|---|

|

Всего |

В 3 вариантах (консерватив-ный, базовый, целевой) |

В 2 вариантах |

||

|

консервативный и базовый |

базовый и целевой |

|||

|

59 субъектов РФ (73% от общего количества) |

22 субъекта РФ (27% от общего количества) |

12 субъектов РФ (15% от общего количества) |

9 субъектов РФ (11% от общего количества) |

1 субъект РФ (1% от общего количества) |

- Уровень детализации планирования основных параметров бюджетных прогнозов

Долгосрочное бюджетное планирование направлено на обеспечение предсказуемости развития бюджетов бюджетной системы РФ, оценку долгосрочных тенденций изменения объема и структуры доходов и расходов бюджетов. Представление в бюджетном прогнозе развернутой структуры доходов и расходов является необходимым условием для качественного анализа и долгосрочного бюджетного планирования.

Достаточная (высокая) степень детализации показателей бюджетных прогнозов присутствует только у 20% регионов.

Наиболее распространенным вариантом представления детализированной информации об основных бюджетных характеристиках бюджетов субъектов РФ является следующая структура:

- доходы (с выделением раздела налоговых и неналоговых доходов, а также безвозмездных поступлений, составляющих доходную базу бюджета субъекта РФ);

- расходы, представленные, как правило общей суммой либо с выделением отдельных направлений.

Таблица 5. Варианты детализации информации о доходах, расходах бюджетного прогноза

|

Уровень детализации |

Степень детализации |

Количество субъектов РФ (удельный вес в общем количестве) |

|---|---|---|

|

Высокий |

Доходы Налоговые доходы по идам налогов Неналоговые доходы Безвозмездные поступления дотации субсидии субвенции Расходы 01 «Общегосударственные вопросы» 02 «Национальная оборона» 03 «Национальная безопасность и правоохранительная деятельность» 04 «Национальная экономика» …. 13 «Обслуживание государственного (муниципального) долга» 14 «Межбюджетные трансферты общего характера» |

16 (20%) |

|

Средний |

Доходы Налоговые доходы по идам налогов Неналоговые доходы Безвозмездные поступления дотации субсидии субвенции Расходы в том числе отдельные направления расходов (пример: межбюджетные трансферты, расходы на обслуживание государственного долга, расходы за счет межбюджетных трансфертов из федерального бюджета и др.) |

13 (16%) |

|

Низкий |

Доходы Налоговые и неналоговые доходы Безвозмездные поступления Расходы |

52 (64%) |

- Ежегодная актуализация бюджетного прогноза в соответствии с внесенным в законодательный орган проектом бюджета

Нормы статьи 170.1 БК РФ стали распространяться на субъекты РФ только с бюджетного цикла 2017 года. Соответственно на этот год пришелся «пик» утверждения бюджетных прогнозов – бюджетные прогнозы в этот период были впервые разработаны у 57 (70%) субъектов РФ.

Таблица 6. Периоды первоначального утверждения бюджетного прогноза

|

Год первоначального утверждения бюджетного прогноза |

Количество субъектов РФ |

|---|---|

|

2015 год |

1 (1%) |

|

2016 год |

10 (13%) |

|

2017 год |

57 (70%) |

|

2018 год |

4 (5%) |

|

2019 год |

1 (1%) |

|

2020 год |

8 (10%) |

Из 73 регионов, утвердивших первоначальную редакцию бюджетного прогноза до 2020 года, актуализацию обеспечили 57 субъектов РФ (78%), из них на ежегодной основе – 39 регионов (54%).

Таблица 7. Актуализация бюджетных прогнозов, утвержденных до 2020 года

|

Показатель |

Количество субъектов РФ (уд. вес в количестве субъектов РФ, утвердивших бюджетные прогнозы до 2020 года) |

|---|---|

|

57 (78%) |

|

в том числе |

|

|

ежегодная |

39 (54%) |

|

периодическая (1 раз в 2-3 года) |

18 (25%) |

|

16 (22%) |

- Периодичность бюджетного прогноза

Из 81 утвержденного бюджетного прогноза 74 (более 91%) содержат распределение прогнозных показателей по годам.

В 4 (5%) регионах бюджетные прогнозы разработаны с годовым интервалом до 2023-2025 гг., а затем содержат сводные показатели за 5-6 летний период.

В 3 (4%) субъектах РФ интервал бюджетного прогнозирования составляет 3-5 лет на всем горизонте.

- Включение в бюджетный прогноз распределения межбюджетных трансфертов

По результатам анализа бюджетных прогнозов ни один из них не содержит распределенные по муниципальным образованиям межбюджетные трансферты. 11 субъектов РФ (13%) утвердили в рамках бюджетных прогнозов общий объем межбюджетных трансфертов без распределения по муниципальным образованиям.

- Описание системных действий, направленных на обеспечение сбалансированности бюджетов, повышение эффективности соответствующей работы

В соответствии с Методическими рекомендациями бюджетный прогноз должен разъяснять основные подходы и результаты прогнозирования долгосрочных тенденций развития бюджетной системы, предоставлять информацию о механизмах, обеспечивающих достижение сбалансированности бюджетов и мер, направленных на повышение бюджетной устойчивости.

Особенно это актуально в условиях высокой неопределенности внешних и внутренних факторов, определяющих и влияющих на социально-экономическое развитие региона.

В бюджетных прогнозах большей части субъектов РФ меры налоговой, бюджетной политики, а также политики в области управления государственным долгом, предусматривают:

В области налоговой политики:

- расширение налогового потенциала на основе роста предпринимательской и инвестиционной деятельности, денежных доходов населения;

- противодействие уклонению от уплаты налоговых платежей, выявление сокрытия налогооблагаемой базы;

- проведение оценки налоговых расходов;

- повышение эффективности управления имущественным комплексом и земельными ресурсами;

- реализацию комплекса мер по обеспечению полноты учета объектов налогообложения;

- усиление работы по легализации заработной платы работающего населения, дополнительному привлечению граждан к декларированию полученных доходов, в том числе от сдачи в аренду недвижимости, продажи недвижимости, транспортных средств, акций и др.;

- повышение уровня собираемости платежей в бюджет и сокращение задолженности по их уплате;

- активизацию работы по повышению поступлений от всех мер принудительного взыскания задолженности, обеспечение роста эффективности взыскания;

- совершенствование налогового администрирования, повышение ответственности администраторов доходов за эффективное прогнозирование, своевременность, полноту поступления и сокращение задолженности администрируемых платежей.

В области бюджетной политики:

- ограничение темпа роста бюджетных расходов;

- обеспечение сбалансированного распределения имеющихся финансовых ресурсов между текущими социальными расходами и расходами на развитие;

- минимизацию дефицита;

- развитие системы организации закупок товаров, работ и услуг для государственных (муниципальных) нужд путем планирования закупок на этапе составления проекта бюджета на очередной финансовый год и плановый период с применением механизма нормирования в сфере закупок;

- повышение эффективности мер социальной поддержки населения в результате введения критерия нуждаемости и проведения анализа результативности предоставления конкретных видов поддержки;

- повышение эффективности оказания государственных (муниципальных) услуг, в том числе за счет (1) планирования расходов на выполнение государственных (муниципальных) заданий на основе базовых нормативов затрат; (2) включения в нормативные затраты по содержанию имущества только затрат на имущество, используемое для выполнения государственного (муниципального) задания; (3) привлечения некоммерческих организаций социальной направленности к оказанию государственных (муниципальных) услуг;

- совершенствование инструментов программно-целевого планирования и управления путем планирования мероприятий государственных (муниципальных) программ с учетом приоритетов социально-экономического развития и реальных финансовых возможностей бюджетов, развитие механизма проектного управления, дальнейшее совершенствование системы оценки эффективности реализации государственных (муниципальных) программ;

- обеспечение прозрачности и открытости государственных финансов для общества;

- содействие в обеспечении сбалансированности местных бюджетов;

- стимулирование органов местного самоуправления в увеличении собственной доходной базы;

- повышение эффективности предоставления целевых межбюджетных трансфертов.

В области долговой политики:

- поддержание оптимального уровня государственного внутреннего долга;

- снижение уровня долговой нагрузки;

- обеспечение замещения коммерческих кредитов кредитами, предоставляемыми из федерального бюджета.

В качестве положительной практики необходимо отметить планируемые субъектами РФ в рамках бюджетного прогноза изменения политики налоговых льгот в части стимулирования налогоплательщиков к обновлению основных фондов, уточнения параметров льгот для резидентов территорий опережающего экономического развития, индустриальных промышленных парков, инвесторов, реализующих приоритетные инвестиционные проекты, участников концессионных соглашений и проектов ГЧП.

Также для обеспечения стабильности налоговой нагрузки и стимулирования притока на территорию региона иностранной рабочей силы в бюджетных прогнозах предусматривается сохранение коэффициента, отражающего региональные особенности рынка труда, применяемого в целях налогообложения доходов иностранных граждан, осуществляющих трудовую деятельность по найму на основании патента.

Описание налоговой политики включает также меры, направленные на повышение доходной базы местных бюджетов (выявление недвижимого имущества и земельных участков, которые до настоящего времени не зарегистрированы или зарегистрированы с указанием неполных (неактуальных) сведений, необходимых для исчисления налогов, развитие малых форматов торговли и пр.).

III. Отражение ключевых рисков бюджетного прогноза

Достижение прогнозных значений бюджетного прогноза субъекта РФ подвержено влиянию широкого спектра факторов, характеризующихся неопределенностью. Снижение негативных последствий реализации таких факторов возможно посредством определения рисков реализации бюджетного прогноза субъекта РФ и разработки превентивных мер, направленных на предотвращение реализации рисковых событий.

По информации, представленной в Минфин России органами государственной власти субъектов РФ, бюджетные прогнозы только 2/3 субъектов РФ

(52 региона) содержат описание рисков их реализации.

|

№ п/п |

Категория рисков (количество субъектов РФ, указавших наличие данных рисков) |

Подкатегория рисков (количество субъектов РФ, указавших наличие данных рисков) |

|---|---|---|

|

1 |

бюджетные и налоговые риски (40) |

– общий риск изменения федерального законодательства (24) – установление (передача) новых расходных обязательств субъектов РФ (21) – сокращение МБТ из федерального бюджета (16) – снижение доходной базы бюджетов субъектов РФ (9) – прочие риски федерального уровня (4) |

|

2 |

макроэкономические риски (36) |

– изменение (ухудшение) общеэкономической ситуации (18) – инфляция (превышение прогнозируемого уровня, недостижение прогнозируемого уровня, давление) (12) – снижение темпов социально-экономического развития Российской Федерации (7) – снижение конкурентоспособности экономики и производительности труда (6) – волатильность цен на углеводороды (3) – политические риски (3) – прочие макроэкономические риски (3) |

|

3 |

риски реализации долговой политики (31) |

– ухудшение условий для заимствований (27) – рост долговой нагрузки (9) – риск невозможности рефинансироваться (3) – прочие риски в сфере долговой политики (2) |

|

4 |

операционные риски (26) |

– риски, связанные с образованием дефицита регионального бюджета, в том числе вследствие недостижения плановых показателей по доходам и расходам (16) – ненадлежащее исполнение (неисполнение) обязанностей участников бюджетного процесса (4) – риски в сфере инвестиционной деятельности (3) – ненадлежащее исполнение (неисполнение) обязанностей налогоплательщиков (3) – неисполнение гарантированных обязательств заемщиками (3) – прочие операционные риски (13) |

|

5 |

риски социально-экономического развития региона (22) |

– сокращение (отсутствие интенсивного роста) инвестиций в основной капитал (10) – изменение конъюнктуры рынка налогоплательщиков (7) – общее ухудшение ситуации в СЭР региона (5) – изменения в финансово-хозяйственной деятельности налогоплательщиков (4) – прочие риски, обусловленные внутренними условиями СЭР региона (4) |

|

6 |

демографические риски (12) |

– сокращение численности населения трудоспособного возраста (7) – снижение занятости экономически активного населения (2) – прочие демографические риски (5) |

Бюджетные и налоговые риски федерального уровня

Бюджетные и налоговые риски федерального уровня – риски, обусловленные изменениями бюджетного законодательства и законодательства о налогах и сборах Российской Федерации, приводящие к снижению объема доходов и (или) росту объема расходов бюджета субъекта РФ.

Бюджетные и налоговые риски федерального уровня являются самой выделяемой категорией рисков в бюджетных прогнозах субъектов РФ

(40 субъектов РФ). Основной мерой, применяемой для снижения рисков федерального уровня, особенно риска изменения бюджетного и налогового законодательства, является проведение мониторинга изменений федерального законодательства, с целью оперативного реагирования на указанные изменения и их своевременного учета при формировании и внесении изменений в региональный бюджет и бюджеты муниципальных образований.

Изменение федерального законодательства может потенциально нести в себе следующие риски для бюджетов регионов: установление либо передача новых расходных обязательств на региональный уровень, не обеспеченных соответствующими источниками финансирования, образование выпадающих доходов субъектов РФ, в том числе за счет установления налоговых льгот и изменения порядка налогообложения.

Примерами мер, снижающих влияние риска установления либо передачи новых расходных обязательств на региональный уровень, являются:

- активное использование оценки эффективности бюджетных расходов при подготовке бюджетных решений, улучшение качества финансово-экономических обоснований в отношении принимаемых расходных обязательств и отдельных проектов;

- применение механизма концентрации бюджетных ресурсов на важнейших направлениях деятельности путем изменения структуры бюджетных расходов и четкой их приоритизации в пользу наиболее эффективных при безусловной реализации действующих расходных обязательств, в том числе в рамках утвержденных государственных программ;

- оценка расходных обязательств региона с учетом возможностей регионального бюджета по их финансированию, принятие новых расходных обязательств только при наличии источников их финансового обеспечения.

Риск сокращения безвозмездных поступлений из федерального бюджета упоминается у 16 субъектов РФ. С целью минимизации влияния указанного риска большинство регионов выделяют такую меру как активное участие в привлечении средств федерального бюджета, в том числе в рамках государственных программ РФ, а также создание условий для получения регионом большего объема безвозмездных поступлений от федерального бюджета в целом.

Макроэкономические риски

Макроэкономические риски – потенциальные негативные проявления в экономике на мировом и (или) общегосударственном уровне, приводящие к снижению темпов социально-экономического развития субъекта РФ.

В числе макроэкономических рисков большинство регионов отмечает изменение (ухудшение) общеэкономической ситуации, характеризующееся сокращением темпов социально-экономического развития как Российской Федерации в целом, так и регионов в отдельности, что может повлиять на достижение регионами прогнозных показателей социально-экономического развития, влекующее за собой уменьшение поступлений налоговых и неналоговых доходов регионального бюджета. Кроме того, выделяются инфляционные риски, прежде всего выражающиеся в превышении прогнозируемого уровня инфляции.

Для снижения макроэкономических рисков регионы в основном приводят примеры общесистемных мер – принятие мер, направленных на развитие экономического потенциала региона и качественное проведение системных реформ в отраслях бюджетной сферы и обеспечения кардинального повышения эффективности бюджетных расходов.

Риски реализации долговой политики

Риски реализации долговой политики – риски, возникающие вследствие ограничений на финансовых рынках, препятствующих финансированию дефицита бюджета.

31 субъект РФ среди категорий рисков указал риск реализации долговой политики, причем среди данной категории рисков практически все регионы (27) выделяют ухудшение условий для заимствований, сопровождающееся резким снижением доступности кредитных ресурсов коммерческих банков, в том числе в связи с ростом ставок при привлечении кредитов.

В качестве инструментов по нивелированию рисков долговой политики можно выделить:

- отказ от краткосрочных инструментов заимствований;

- использование наиболее благоприятных источников и форм заимствований;

- использование механизма привлечения бюджетных кредитов на пополнение остатков средств на счетах бюджетов субъектов РФ;

- проведение постоянного мониторинга рыночной конъюнктуры и оптимизация стоимости государственных заимствований (обслуживания государственного долга) с учетом сроков заимствований и фактически складывающихся условий привлечения заемных средств;

- использование возможностей замены банковских кредитов кредитами, предоставляемыми из федерального бюджета на частичное покрытие дефицита регионального бюджета и погашение долговых обязательств региона.

Отдельными регионами выделяются общие меры по снижению влияния рисков долговой политики, например, необходимость поддержания экономически безопасного уровня государственного долга, принятие активного участия в привлечении средств федерального бюджета, в том числе в рамках государственных программ РФ, ограничение роста расходных обязательств при одновременном повышении эффективности бюджетных расходов и другие.

Операционные риски

Операционные риски – риски, обусловленные решениями, принимаемыми органами государственной власти субъекта РФ, территориальными органами федеральных органов власти в субъекте РФ, а также получателями бюджетных средств.

Операционные риски встречаются в бюджетных прогнозах 26 субъектов РФ, при этом большая часть регионов в своих бюджетных прогнозах акцентировали внимание на рисках, связанных с образованием дефицита регионального бюджета, в том числе вследствие недостижения плановых показателей по доходам и расходам, приводящего как к росту государственного и муниципального долга, так и возникновению кредиторской задолженности.

Значительно реже среди выделяемых операционных рисков в бюджетных прогнозах встречаются риски ненадлежащего исполнения (неисполнения) обязанностей участников бюджетного процесса, риски, связанные с осуществлением инвестиционной деятельности, риски ненадлежащего исполнения (либо неисполнения) обязанностей налогоплательщиков, в частности, ухудшение платежной дисциплины или использование схем уклонения от уплаты налогов, и другие риски.

Для снижения (устранения) указанных рисков регионами предлагаются следующие меры:

- оценка расходных обязательств с учетом возможностей регионального бюджета по их финансированию и принятие новых расходных обязательств только при наличии источников их финансового обеспечения;

- создание финансовых резервов;

- снижение дефицита бюджета субъекта РФ и бюджетов муниципальных образований, а также государственного и муниципального долга;

- приоритизация расходных обязательств и приведение их в соответствие со складывающимися бюджетными возможностями региона, а также введение моратория на принятие новых расходных обязательств;

- введение оценки средне- и долгосрочных последствий принятия новых расходных обязательств или тенденций, приводящих к дополнительным расходам с учетом стабильности и предсказуемости бюджетных доходов;

- мероприятия по укреплению доходной базы консолидированного бюджета региона в целом;

- проведение мониторинга исполнения регионального бюджета и бюджетов муниципальных образований

- применение консервативных и достоверных прогнозов социально-экономического развития при бюджетном планировании;

- установление оптимальных значений натуральных норм, используемых при определении нормативных затрат на оказание государственных (муниципальных) услуг;

- внедрение системы антикоррупционных мер контроля за деятельностью руководителей и сотрудников органов государственной власти и местного самоуправления;

- введение моратория на перераспределение бюджетных ассигнований вне объемов финансирования основных мероприятий государственных программ;

- проведение мероприятий, направленных на повышение платежной дисциплины среди налогоплательщиков и на увеличение налоговой базы, равно как и выявление и пресечение схем минимизации налогов, совершенствование методов контроля легализации "теневой" заработной платы.

Риски социально-экономического развития региона

Риски социально-экономического развития региона – риски, обусловленные внутренними, характерными для данного субъекта РФ, факторами, в том числе вызванные деятельностью крупнейших налогоплательщиков, осуществляющих деятельность на территории региона.

Риски социально-экономического развития региона встречаются в бюджетных прогнозах 22 субъектов РФ. В основном отличительной особенностью данной категории рисков является риск сокращения (либо отсутствия интенсивного роста) инвестиций в основной капитал. С целью минимизации указанного риска регионами предлагается:

- сохранение налоговых льгот и преференций, ориентированных на развитие производства и рост инвестиций;

- реализация проектов, направленных на развитие инфраструктуры;

- субсидирование затрат производителей.

Кроме того, достаточно часто встречается риск изменения конъюнктуры рынка налогоплательщиков, характеризующийся, в первую очередь, изменением спроса на товары, работы и услуги основных налогоплательщиков региона. Отдельными субъектами РФ среди рисков данной подгруппы также выделяются изменение конъюнктуры рынка у крупных производственных предприятий в целом (Самарская область), риск зависимости налоговых доходов региона от деятельности крупнейшего налогоплательщика в сфере металлургической промышленности ввиду высокой волатильности мировых цен на металлопродукцию, цикличности производства предприятия и изменения объема налога на прибыль организаций (Липецкая область), снижение объемов добычи нефти на старых месторождениях, определявшим профиль добычи нефти в регионе в последние десятилетия (Ханты-Мансийский автономный округ) и иные риски.

Для нивелирования обозначенных рисков отдельные регионы предлагают следующие меры:

- инвентаризация имущества (в том числе земельных участков), являющегося государственной собственностью, а также собственностью иной формы, занимаемой государственными учреждениями, подведомственными органам исполнительной власти, а также занимаемой государственными унитарными предприятиями (Оренбургская область);

- регулярный мониторинг поступлений в бюджет по видам деятельности и по крупнейшим предприятиям (Республика Башкортостан);

- диверсификация экономики региона и снижение зависимости бюджета от волатильности рынка углеводородов (Ханты-Мансийский автономный округ).

Среди рисков социально-экономического развития 5 регионов выделяют общее ухудшение ситуации в социально-экономическом развитии региона, что может повлиять на достижение регионами прогнозных показателей социально-экономического развития (валового регионального продукта, прибыли прибыльных организаций, фонда заработной платы и прочее). Для решения указанной проблемы регионы отмечают необходимость придерживаться базового сценария прогноза основных макроэкономических параметров, а также политики оптимизации и сдерживания роста расходов.

Демографические риски

Демографические риски – риски, обусловленные изменением количественного и качественного состава населения субъекта РФ.

Демографические риски выделяют 12 из 52 субъектов РФ, при этом 4 региона отмечают такие риски в целом без уточнения их составляющих.

Основным демографическим риском является сокращение численности трудоспособного населения, в том числе за счет снижения занятости экономически активного населения и оттока молодого населения в другие регионы.

В числе мер по сглаживанию демографических рисков субъектами РФ предлагается стимулировать занятость среди населения старше трудоспособного возраста, привлекать трудовые ресурсы из других регионов за счет осуществления целенаправленной миграционной политики, осуществлять системные меры, направленные на развитие производства и повышение производительности труда, создавать условия для повышения экономической активности населения (в частности, через проекты государственной поддержки квалифицированных кадров), а также создавать благоприятные условия для обеспечения жизнедеятельности населения (повышение адресности мер социальной поддержки нуждающихся категорий граждан и уровня качества жизни).

IV. Основные препятствия и сложности при формировании бюджетных прогнозов Российской Федерации

В ходе проведения мониторинга был осуществлен опрос среди регионов России по вопросу наличия препятствий и сложностей в процессе долгосрочного бюджетного прогнозирования, которые приводят в числе прочего к затруднению формирования объективных параметров бюджетных прогнозов, низкой релевантности утверждаемых прогнозных показателей, высокой подверженности пересмотра бюджетного прогноза в течение периода его действия.

Регионами выделены внешние и внутренние препятствия. Внешние препятствия существуют на макроуровне, влияют на все субъекты РФ и, как правило, их устранение выходит за пределы компетенции регионов. Источники возникновения внутренних препятствий находятся в пределах конкретного субъекта РФ.

1. Основные препятствия и сложности макроуровня

1.1. Отсутствие прогнозных данных на долгосрочный и среднесрочный периоды на федеральном уровне (о наличии данного препятствия сообщили 33 субъекта РФ)

Наиболее часто встречающимся препятствием при формировании региональных бюджетных прогнозов является отсутствие необходимых данных на федеральном уровне. Ключевым затруднением при формировании бюджетного прогнозирования является отсутствие распределения межбюджетных трансфертов субъектам РФ на долгосрочный период, учитывая что в половине всех регионов доля межбюджетных трансфертов превышает 20% собственных доходов консолидированного бюджета.

1.2. Снижение доходов бюджетов субъектов РФ или увеличение расходных обязательств в результате решений, принимаемых на федеральном уровне (32 субъекта РФ)

Не менее значимым препятствием для регионов является внесение изменений в законодательство Российской Федерации, оказывающих негативное влияние на формирование и исполнение бюджета субъекта РФ.

При этом регионы указывают на отсутствие в общем доступе информации о планах по внесению изменений в бюджетное и налоговое законодательство в долгосрочной перспективе.

Отсутствие у регионов информации о планируемых изменениях законодательства, влияющих на параметры бюджета, не позволяет осуществить достоверный прогноз регионального бюджета на долгосрочный период. Использование в качестве долгосрочных предпосылок текущих параметров налогового, бюджетного и отраслевого законодательства, в случае его уточнения влечет за собой регулярные пересмотры параметров региональных бюджетных прогнозов.

1.3. Наличие вероятности реализации макроэкономических рисков

(15 субъектов РФ)

Негативное влияние на качество формирования региональных бюджетных прогнозов в отдельных регионах оказывает наличие макроэкономических рисков. Низкая предсказуемость внешних условий формирования бюджетного прогноза провоцирует высокую вероятность отклонения прогнозных значений бюджетных показателей в долгосрочном периоде.

Регионами отмечаются следующие макроэкономические риски, по которым отсутствует достаточный инструмент прогнозирования их влияния на бюджетные показатели в долгосрочной перспективе:

- изменение рыночной конъюнктуры, в том числе в отдельных секторах экономики;

- волатильность финансового рынка;

- волатильность цен на нефть;

- снижение платежеспособности организаций и населения;

- введение финансовых и экономических санкций в отношении российской экономики.

1.4. Отсутствие единых методических подходов по бюджетному прогнозированию (7 субъектов РФ)

Основные положения по формированию бюджетных прогнозов субъектов Российской Федерации определены БК РФ. Кроме того, в 2015 году Минфином России разработаны методические рекомендации органам государственной власти субъектов РФ по долгосрочному бюджетному планированию. Тем не менее, по мнению ряда регионов, нормативно-правовая и методологическая база по формированию региональных бюджетных прогнозов нуждается в расширении за счет формирования единого для всех регионов порядка разработки и утверждения бюджетного прогноза (общих требований), в том числе включащего единую структуру долгосрочного бюджетного прогноза.

2. Основные препятствия и сложности внутрирегионального уровня

2.1. Отсутствие вариативности бюджетного прогноза

(7 субъектов РФ)

Ряд регионов отмечают сложность формирования нескольких вариантов реализации бюджетного прогноза субъекта РФ. Отсутствие вариативности бюджетного прогноза не позволяет сформировать прогнозные бюджетные параметры в случае улучшения или ухудшения отдельных показателей социально-экономического развития.

При этом в большинстве регионов, которые отмечают данное препятствие, планируется осуществить переход к вариативному бюджетному прогнозированию в среднесрочной перспективе.

2.2. Высокая неопределенность налоговых поступлений крупных налогоплательщиков (4 субъекта РФ)

При формировании регионального бюджетного прогноза препятствием может также стать отсутствие достоверной информации о планах деятельности налогоплательщиков, прежде всего крупнейших, осуществляющих деятельность на территории региона, налоговые поступления от которых составляют значительный удельный вес в доходах консолидированного бюджета региона. К факторам в этой группе препятствий относятся

- непредсказуемость поведения налогоплательщиков (создание, регистрация и снятие с учета);

- непрогнозируемый объем денежных средств, возвращаемых крупнейшими налогоплательщиками в соответствии с Налоговым кодексом Российской Федерации;

- зависимость качества бюджетного прогнозирования от качества прогнозов налогоплательщиков;

- зависимость крупных региональных плательщиков от вышестоящих вертикально интегрированных холдингов.

2.3. Низкое качество планирования (4 субъекта РФ)

Формирование регионального бюджетного прогноза может быть осложнено низким качеством сложившейся в субъекте РФ системы планирования. Одним из факторов, снижающих качество бюджетного прогнозирования, является недостаточность применения формализованных методов прогнозирования, базирующихся на математической теории, и программно-инструментальных решений, позволяющих осуществлять планирование при формировании прогноза социально-экономического развития субъекта РФ на долгосрочный период. При этом отдельными регионами отмечается, что низкое качество прогнозирования на долгосрочный период и турбулентные условия влекут за собой обретение бюджетным прогнозом статуса формального («поверхностного») документа.

В данной категории препятствий выделяется также некачественное прогнозирование социально-экономического развития региона на долгосрочный период в целом.

2.4. Разный горизонт планирования бюджетного прогноза субъекта РФ и иных документов стратегического планирования (2 субъекта РФ)

Вследствие различия сроков долгосрочного бюджетного и социально-экономического прогнозирования, а также программирования на федеральном уровне отсутствует возможность обеспечения единства периода действия соответствующих стратегических документов на региональном уровне. В этой связи допустима ситуация, при которой в одном субъекте РФ бюджетный прогноз на долгосрочный период, прогноз социально-экономического развития на долгосрочный период и государственные программы могут иметь разные горизонты планирования.

В данной группе проблем регионами также отмечается отсутствие синхронизации и преемственности в подготовке документов стратегического планирования федерального уровня регулирования. В соответствии с нормами Федерального закона от 28 июня 2014 г. № 172-ФЗ «О стратегическом планировании в Российской Федерации» сроки разработки и утверждения большинства документов стратегического планирования были установлены до 1 января 2019 года. Вместе с тем до настоящего времени на федеральном уровне не утверждена стратегия социально-экономического развития Российской Федерации, определяющая в том числе приоритеты и направления регионального развития Российской Федерации.

При этом субъектами РФ в соответствии с требованиями БК РФ начиная с 2014 года обеспечено утверждение региональных стратегий социально-экономического развития, государственных программ, а в 2017 году – бюджетных прогнозов на долгосрочный период.

Таким образом, документы регионального уровня, утверждаемые в рамках целеполагания, программирования и прогнозирования, разрабатывались в отрыве от документов целеполагания федерального уровня, устанавливающих долгосрочные общеэкономические и отраслевые цели и приоритеты на уровне Российской Федерации и макрорегионов, что препятствовало возможности обеспечения согласованности бюджетного прогнозирования в регионах с целями и задачами социально-экономического развития Российской Федерации.

[1] Данные 81 субъекта Российской Федерации по состоянию на 1 октября 2020 года, по 4 субъектам Российской Федерации (Карачаево-Черкесская Республика, Республика Алтай, Камчатский край и Чукотский автономный округ) информация об утвержденных бюджетных прогнозах в открытых источниках не обнаружена. Далее по тексту доля субъектов Российской Федерации рассчитана исходя из отношения к 81 субъекту Российской Федерации, в которых утверждены бюджетные прогнозы.

Все материалы сайта доступны по лицензии: Creative Commons «Attribution» 4.0 Всемирная